「子どもの教育費、住宅ローン、そして老後資金まで…本当に準備できるのだろうか?」

30代・40代の子育て世代にとって、お金の不安は常につきまといますよね?

でも安心してください。

国が用意した投資制度を上手に活用すれば、余計なコストをかけずに将来のお金をしっかり準備することができます。

改めて自己紹介させてください。

私は、年収300万円前後という世間的には低収入であろう本業を持つ、40代のサラリーマンです。

妻と6歳、4歳、2歳の子ども3人、合計5人家族で毎日賑やかに暮らしています。

そんな私が、資産形成を本格的に始めたのは2018年1月です。

当時の貯金は500万円。

それが、約6年後の2024年11月時点で純資産3,150万円にまで増えました。

この道のりで私は、iDeCo、新NISA、特定口座・一般口座といった様々な制度を、自分なりに考えて「使い分ける」ことを実践してきました。

この記事では、そんな私が実際に活用している「3つの口座の仕組みと使い分け方」を初心者でも理解できるようにやさしく解説していきます。

これらの口座を正しく使い分ければ、

といった未来を手に入れる可能性が高まるでしょう。

制度を知ることは、単なる投資テクニックではなく、「家族の安心と豊かな暮らしを守る力」 となります。

ぜひ最後まで読み進めて、未来のあなたと家族にゆとりをもたらすヒントを掴んでください。

投資制度の基本を知ろう!

まずは、私が実際に運用している口座である「iDeCo」、「新NISA(つみたて投資枠、成長投資枠)」、「特定口座・一般口座」について、それぞれの基本的な特徴を分かりやすく解説していきましょう。

iDeCo(イデコ:個人型確定拠出年金)

iDeCo(個人型確定拠出年金)とは、毎月積⽴で掛⾦を拠出し、⾃分で選んだ商品で運⽤を⾏い、老後の資産形成を行うための非課税制度です。

20~65歳までの間に毎月5,000円(1,000円単位で自由に設定)から積立可能で、原則60歳~75歳になるまでの間の好きなときに資産を受け取ります。

iDeCoの最大のメリットはやはり、掛金が全額所得控除、運用益が非課税である点でしょう。

毎月積み立てる金額(掛金)が、その年の所得からすべて差し引かれるため、所得税と住民税が安くなります。

また、運用益が非課税のため、通常約20%かかる税金が0円となり、税金というコストを大幅に削減してくれます。

ただし、原則60歳まで引き出せないという制約があるため、老後資金という目的以外では使えないという点には注意が必要です。

加えて、投資商品の運用は自分自身で行わければならないため、リスク管理をきちんとしなければ、大きな損失を被る可能性もあります。

その点をしっかりと頭に入れながら、投資信託などの運用はできるだけ慎重に行いましょう。

私にとっての『iDeCo』

私にとってのiDeCoは、まさに「最強の老後資金準備ツール」です。

節税メリットが非常に大きいため、最優先で取り組むべき制度だと考えています。

60歳まで引き出せないからデメリットが大きいという意見も聞きますが、私は違う意見です。

どうせ老後資金は必要ですから、これはむしろ「強制的に貯められる」というメリットと捉えています。

私のような普通の人間は、このくらいの強制力がないと欲望に駆られて、無計画に引き出して使ってしまう恐れもあります。

最初から、60歳まで引き出せないお金だと割り切ってしまえば、運用のみに集中できるというものです。

私と同様、会社からの退職金がない人、あるいは少ない人などは、ぜひこの最強の老後資金準備ツールを活用していきましょう。

iDeCoについて、もっと詳しく知りたい方は、以下の記事を読んでみてください。

iDeCoの「仕組み」や「メリット・デメリット」、「どのように活用すれば効果的か」などについて詳しく解説しています。

-

-

節税しながら老後に備える!iDeCoで始める資産形成術!

「iDeCoに興味はあるけど、仕組みが難しそう…」 「本当に始めるべき?」 「市場が暴落したらどうする?」 そんな疑問や不安をお持ちの方は少なくないでしょう。 しかし、今からコツコツと積み立てることで ...

続きを見る

新NISA(ニーサ:少額投資非課税制度)

新NISAとは、『より使いやすいNISAへ』との想いから2024年1月からスタートした新制度のことです。

旧NISAの「一般NISA」と「つみたてNISA」は一本化され、新NISAの『つみたて投資枠』と『成長投資枠』に引き継がれたため、これまでより多くの資産を非課税で運用できるようになりました。

新NISAは、iDeCoと同様に運用益が非課税のため、投資で得た利益(売却益や配当金など)に税金がかかりません。

つみたて投資枠と成長投資枠の合計360万円(1年間)を非課税で運用でき、生涯で1,800万円(うち成長投資枠は1,200万円)まで保有することができます。

つみたて投資枠は、毎月コツコツ積み立てるのに向いており、対象商品は長期・積立・分散投資に適した投資信託などに限定されているため、投資初心者におすすめです。

成長投資枠は、長期・積立・分散投資に適した投資信託などに加えて、個別株や幅広い投資信託などにも投資できます。

また、成長投資枠は、つみたて投資枠よりも自由度が高いため、投資初心者だけではなく、投資中上級者にもおすすめです。

新NISAは、生涯で最大1,800万円まで無期限に非課税投資を行うことができるため、まさに長期投資を通じて将来の資産を増やし、より豊かな生活の実現を目指すための神ツールと言っても過言ではないでしょう。

私にとっての『新NISA』

iDeCoに次ぐ「資産形成の主軸」となる制度と考えています。

非課税期間が無期限になり、生涯枠も拡大されたことで、教育資金や住宅資金、老後資金などの幅広いライフイベントに向けた資産形成に非常に有効な制度となりました。

いつでも引き出せる柔軟性も魅力ですね。

新NISAには、iDeCoの「原則60歳まで引き出せない制約」のような強制力がないため、私自身は老後資金以外の用途(教育資金、住宅購入頭金)で利用しています。

新NISAについて、もっと詳しく知りたい方は、以下の記事を読んでみてください。

新NISAの「何がすごいのか」「どんなメリット・デメリットがあるのか」「どうやって始めるのか」、そして「どうすれば効果的に活用できるのか」について投資初心者の方にも分かりやすく解説しています。

-

-

新NISAをフル活用!家計を豊かにするための賢い投資方法とは?

「投資って難しそう…」「損するのが怖いな…」 そんな風に思う一方、将来のためには「資産形成を始めなければ…」という気持ちもあるのではないでしょうか。 2024年から始まった「新NISA」は、まさにそん ...

続きを見る

教育費や住宅資金が必要になる子育て世代にとって、まさに必須のツールと言えそうですね。

特定口座・一般口座

特定口座とは、投資家が株式や投資信託などの取引を行う際に、証券会社が年間取引報告書を作成し、確定申告の手続きを簡略化できる口座です。

特定口座は、「源泉徴収あり」と「源泉徴収なし」を選択できます。

「源泉徴収あり」を選んだ場合、証券会社が所得税や住民税を源泉徴収し、納税まで代行するため、原則として確定申告は不要です。

一方、「源泉徴収なし」を選んだ場合、証券会社が年間取引報告書を作成しますが、確定申告は投資家自身で行う必要があります。

特にこだわりがないのであれば、投資初心者の方は「特定口座」の「源泉徴収あり」を選択するのが楽で良いでしょう。

特定口座の特徴は、以下の通りです。

一般口座とは、特定口座やNISA口座で管理していない株式や投資信託などを管理する口座です。

一般口座で取引を行っている投資家は、年間取引損益を自分で計算し、確定申告を行う必要があります。

一般口座の主なメリットは、特定口座では扱えない非上場株式や先物取引、オプション取引、FX取引など、より幅広い金融商品を取引できることです。

しかし、投資上級者以外、そのような取引を行うことはないでしょうから、ほとんどの方にとって一般口座を選ぶメリットはないでしょう。

私にとっての『特定口座』

NISA枠を超えて投資する場合や特定のテーマに投資したい場合に、特定口座で投資信託を運用することがあります。

2025年は特定口座内において、日本の個別株を約100万円分購入しました。

これは、新NISAの成長投資枠が埋まってしまっており、枠内でそれ以上購入することができなくなったことが理由です。

来年の2026年1月には成長投資枠が復活しますので、特定口座で購入した分に関してはそのときに全て売却し、新NISA口座で再購入しようと考えています。

私の『特定口座』の使い方は、こんな感じです。

私の場合、特定口座を使うメリットはほとんどないので、できるかぎりNISA口座やiDeCo口座を利用するようにしています。

投資初心者の方も同様に、できるだけ新NISAやiDeCoを中心に資産運用をしていきましょう。

3つの口座の特徴を比較

3つの主要な口座である「iDeCo」、「新NISA」、「特定口座」の特徴の比較を以下の表にまとめておきます。

| iDeCo | 新NISA(つみたて) | 新NISA(成長) | 特定口座 | |

| 目的 | 老後資金 | 幅広い資産形成 | 幅広い資産形成 | 個別の投資目的 |

| 非課税対象 | 掛金、運用益、受取時 | 運用益 | 運用益 | なし |

| 年間上限投資額 | 職業による | 120万円まで | 240万円まで | なし |

| 生涯非課税枠 | 職業による | 600万円まで | 1,200万円まで | なし |

| 非課税期間 | 運用期間中 | 無期限 | 無期限 | なし |

| 引き出し | 原則60歳まで不可 | いつでも可能 | いつでも可能 | いつでも可能 |

| 対象商品 | 国が定めた投資信託 | 国が定めた投資信託 | 投資信託、ETF、個別株など幅広い商品 | 幅広い商品 |

| 私の中での位置づけ | 老後資金準備 | 長期資産形成の主軸 | 長期資産形成の主軸、挑戦枠 | NISA枠超え、テーマ株 |

この比較表を見ると、それぞれの特徴がより明確になるかと思います。

私がこれらをどのように使い分けているのか、私の具体的な運用戦略について、次の章で詳しく解説していきますね。

なぜこれらを使い分けるのか?

私の2024年11月時点の純資産約3,150万円の内訳は、ざっくりと以下のようになっています。

私の資産の約34%を占める「ほったらかし投資」は、主にiDeCoと新NISA(つみたて投資枠 + 成長投資枠の一部)の口座で運用しており、すべてがインデックス型投資信託で構成されています。

一方、約15%を占める「アクティブ投資(個別株など)」は、新NISAの成長投資枠や特定口座を使って運用しています。

では私がなぜ、これらの制度や口座をこのように使い分けているのか、その運用戦略の全体像と思考プロセスを説明していきましょう。

運用先の優先順位と思考プロセス

私の運用戦略の基本は、「税制優遇を最大限に活用し、手間をかけずに長期・分散・積立で資産の守りを固め、無理のない範囲で攻める」です。

この戦略を実現するために、私は以下の優先順位で運用先を使い分けています。

まず何よりも、半年~1年分程度の生活費を現金・預貯金で確保します。

これが、投資をする上での心の安定剤となり、いざというときに資産を切り崩さずに済むための「守り」になります。

生活防衛資金ができたら、次に優先するのはiDeCoです。

私の場合、掛金が全額所得控除になるという税制メリットを最大限享受するために、年間上限額まで毎月自動で積み立てていました。

現在は、目標とする老後資金2,000万円を貯めるのに「毎月5,000円の積立投資」を行えば事足りますので、ゆったりと投資を継続しています。

iDeCoの次に優先するのは新NISAです。

NISA口座では、生涯1800万円まで非課税で運用できるため、iDeCoよりこちらの口座を優先する方もいるでしょう。

つみたて投資枠(年間120万円)は、毎月コツコツ積み立てるのに適していますので、私はまずこの枠を埋めることを優先して考えます。

もし、成長投資枠でしか購入できない商品や個別株を買いたければ、成長投資枠(年間240万円)を活用し、非課税枠を効率的に使うようにしています。

iDeCoや新NISAの非課税枠を全て使い切っても、まだ投資に回せる余剰資金がある場合は、特定口座で投資を行うとよいでしょう。

特定口座で得た運用益には税金がかかりますが、それでも銀行に寝かせておくよりは、長期的に資産が増える可能性が高くなります。

繰り返しになりますが、私の運用戦略は「税制優遇を最大限に活用し、手間をかけずに長期・分散・積立で資産の守りを固め、無理のない範囲で攻める」という考え方に基づいています。

生活防衛資金や余剰資金、そして税制優遇のあるiDeCoとNISAの活用で守りを固め、個別株投資や暗号資産投資で攻めるわけです。

このやり方が私に一番合っており、市場暴落時や個別株の決算が失敗したとしても、落ち着いて対応することができています。

皆さんも一度、自分に合った使い分け方を考えてみてはいかがでしょうか?

各口座での具体的な運用方法・銘柄選び

次に、私がそれぞれの口座で、具体的にどのように運用して、どのような運用商品(投資信託や個別株)を選んでいるのかを解説していきましょう。

iDeCo口座での運用方法・銘柄選び

iDeCoでの運用方法は、完全に「ほったらかし」です。

私は1年に1回、リバランスやリアロケーションを行うだけで、老後までに毎月5,000円ずつ積立投資を継続する予定です。

リバランス・リアロケーションとは?

- リバランス:資産配分の比率を定期的に見直すことを言います。価格変動で比率が崩れていたら調整します。

- リアロケーション:資産配分を見直すことです。当初の資産配分が、市場環境や個人のライフステージの変化によって最適ではなくなった場合に、新たな資産配分へと変更します。

選んでいる商品は、米国株や金に連動するインデックスファンドです。

具体的には、「eMAXIS Slim 米国株(S&P500)」(米国株S&P500に連動)、「三菱UFJ純金ファンド(ファインゴールド)」(金価格に連動)を『米国株:50%、金:30%、現金:20%』の資産配分で運用しています。

米国株を選ぶ理由は、アメリカの高い成長性への期待、GAFAMなどの世界的な企業への投資機会を得られることなどが主です。

金(ゴールド)を選ぶ理由については、インフレに強い、リスク分散効果による運用効率の向上、各国の中央銀行や個人の投資増加などが主となります。

これらを組み合わせて、市場暴落や有事のリスクに備えたポートフォリオを作ることで、事が起きたときに素早くリアロケーション(資産配分の変更)を行えるよう準備をしているわけです。

信託報酬などのコストは、毎年長期にわたって発生しますので、できるかぎり安いものを選ぶように心がけています。

それもあって、アクティブファンドのようなコストの高い投資信託は、ほとんど購入することはありません。

実際の投資成績については、以下の記事「第8章 30代・筆者の投資成績」で公開していますので、よかったらご覧ください。

-

-

節税しながら老後に備える!iDeCoで始める資産形成術!

「iDeCoに興味はあるけど、仕組みが難しそう…」 「本当に始めるべき?」 「市場が暴落したらどうする?」 そんな疑問や不安をお持ちの方は少なくないでしょう。 しかし、今からコツコツと積み立てることで ...

続きを見る

新NISA口座での運用方法・銘柄選び

新NISAでの運用方法は、主に「ほったらかし」運用ですが、成長投資枠の一部で「アクティブ」な要素も取り入れています。

つみたて投資枠・成長投資枠のインデックスファンドの積立部分の運用方法は、毎月33,000円を積立投資し、1年に1回、リバランスやリアロケーションを行う「ほったらかし」運用です。

金(ゴールド)のインデックスファンドを成長投資枠で購入する理由は、手数料の安い「SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)」が現時点において、つみたて投資枠で購入できないためです。

また、成長投資枠における個別株投資は、企業研究をした上で、株価を見ながら自分が安いと思うタイミングで購入しています。

個別株を売るタイミングは、決算短信や決算説明会資料などが出たときに、成長ストーリーが自分の思い描いていたものと異なっていた場合です。

ストップ安でも関係なく売ってしまいます。

運用中に心がけていることは、NISA枠を最大限に活用すること、信託報酬の安い投資信託を選択、長期視点の投資を意識することです。

iDeCoと同様、アクティブファンドを選ぶことはほとんどありません。

特定口座での運用方法・銘柄選び

特定口座は、新NISA枠を使い切った場合に利用します。

運用方法は、新NISAと同じで主に「ほったらかし」運用ですが、一部で「アクティブ」な要素も取り入れています。

特に市場暴落時は、多くの投資信託、株式銘柄がバーゲンセールとなりますので、特定口座での購入が多くなります。

運用益に税金がかかりますが、購入した投資商品がそれ以上の上昇をしてくれることが多いため、あまり気になりません。

ただ、翌年に新NISA枠が余れば、特定口座で保有している商品をできるかぎり新NISA枠に移動するように心がけています。

税金の20%は、まあまあ大きなコストですから、忘れないように気を付けます。

【初心者向け】あなたに合った運用戦略を考える【6ステップ】

私の運用戦略や使い分け方について詳しく解説してきましたが、「じゃあ、自分は具体的にどうすれば良いの?」と思っている方もいるかもしれませんね。

大丈夫です。

私の戦略はあくまで一例です。

あなた自身の状況と目標に合わせて、あなただけの「運用戦略」を考えるためのステップを紹介していきます。

家計を把握し、あなたの「余剰資金」と「生活防衛資金」を知る

これは投資の全てのスタート地点であり、最も重要なステップです。

やり方を以下に示します。

上記の方法を1~3の順番で行ってみましょう。

私の場合、投資を始める直前に「生活防衛資金の300万円」は確保できており、毎月投資に回せる「余剰資金は10万円」でした。

もちろん、余剰資金を捻出するために様々な節約、節税も行いました。

携帯代、生命保険代などの固定費の見直しのほか、「缶コーヒーやペットボトル飲料を購入しない」、「外食は月に1回に制限し、貯まった楽天ポイントで支払う」、「比較的安いスーパーで買い物をして食費を抑える」などを行っていたと記憶しています。

また、2019年~2021年の3年間に関しては、iDeCoから企業型確定拠出年金に移行し、所得税・住民税・社会保険料を減らしていました。

当時、企業型確定拠出年金に毎月55,000円を掛けていましたので、低年収の私でも年間20万円弱は節税できていたと思います。

現時点で、私はiDeCoに再移行していますので、この節税スキームは使えませんが、非常に効率の良い節税でした。

このときに私が大切にしていたのは、日々の生活の満足度を下げないこと。

自分の成長や経験のため、また健康や人との繋がりのためには、優先的にお金を使う。

その一方で、目的のないムダな浪費は徹底的に無くし、税金も賢く減らすのですね。

これが、今も無理なく心地よく続けられている秘訣です。

皆さんも、自分の大事なものといらないものを全て列挙し、いらないものにお金を使うのはやめるようにしてみましょう。

それだけで、月に数万円は捻出できます。

無駄なものを排除するようにすると、節約することが楽しいとさえ感じるようになりますよ。

あなたの「投資目標」と「リスク許容度」を明確にする

次に、あなた自身の「投資目標」、どれくらいのリスクなら受け入れられるかという「リスク許容度」を明確にしてみましょう。

この2つは、あなたの『毎月の積立金額』、『資産配分比率(例えば、株50%:金30%:現金20%など)』を明確に示してくれます。

なぜ、あなたはお金を増やしたいのでしょうか?

そう自分に問いかけながら、まずは「何のために」「いつまでに」「いくら」必要なのか、具体的な目標を設定しましょう。

例えば、以下のように具体的に考えてみてください。

このように目標を具体的にすることで、ただ漠然と「お金を増やしたい」と考えているよりも、投資を続ける強いモチベーションになります。

この目標が、市場が急変動して不安になったときでも、あなたを支えてくれるはずです。

次に、あなた自身の「リスク許容度」、つまり「どれくらいの価格変動なら精神的に耐えられるか?」を把握しましょう。

投資の世界では、リターン(収益)とリスク(価格の振れ幅)は表裏一体の関係にあります。

一般的に、大きなリターンを期待できる商品はその分、価格の振れ幅も大きくなる可能性が高いです。

リスク許容度が低ければ、低リスク・低リターンの投資を続けた方が良いですし、リスク許容度が高ければ、比較的高リスク・高リターンの投資を続けた方が良いでしょう。

ここで、あなた自身に問いかけてみてください。

「もし、投資した100万円が1年後に70万円に減ってしまったら、どう感じますか?」

この質問にどう答えるかで、あなたのリスク許容度がある程度見えてきます。

例えば、上記①~③の中で、①を選んだ方は、リスク許容度が非常に低く、③を選んだ方は、リスク許容度が非常に高いと判別できます。

リスク許容度は、ただの性格診断ではありません。

年齢、収入の安定性、家族構成、そして「生活防衛資金」がどれだけあるかなどの客観的な状況によっても変わってきます。

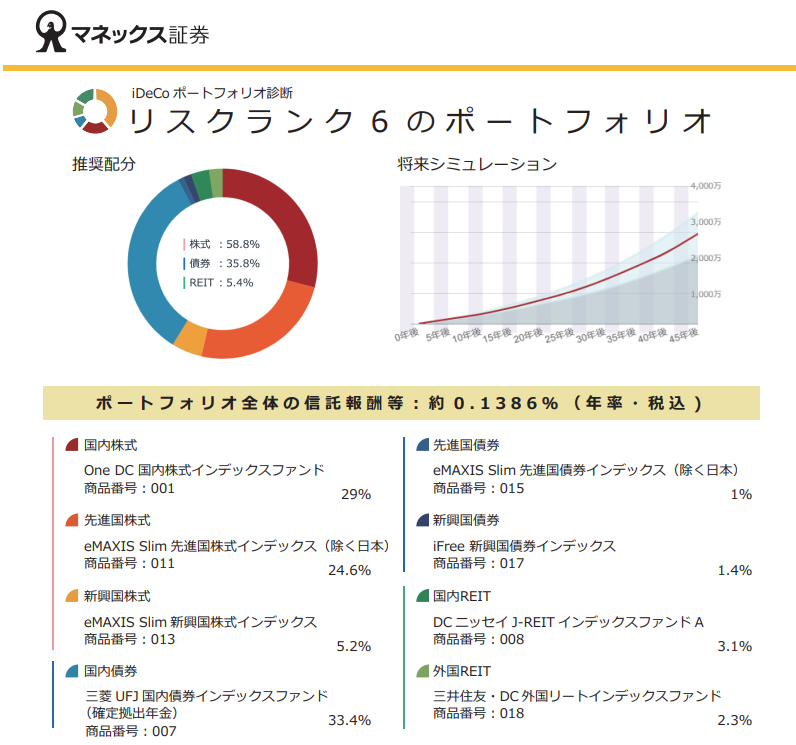

リスク許容度をもう少し正確に測りたい人は、マネックス証券「iDeCoポートフォリオ診断」を利用するのがよいでしょう。

iDeCoポートフォリオ診断とは、最新の金融工学理論を駆使して、お客様の年齢や資産運用に関する考え方に適したポートフォリオ(資産配分)を提案するサービスです。

『投資の経験が無い』、『投資信託などの金融商品に関する知識が無い』という投資初心者でも、「iDeCoポートフォリオ診断」を使えば、簡単な質問に答えるだけで自分自身に最適な資産配分を知ることができます。

ちなみに、私が診断した結果は「リスクランク6」でした。

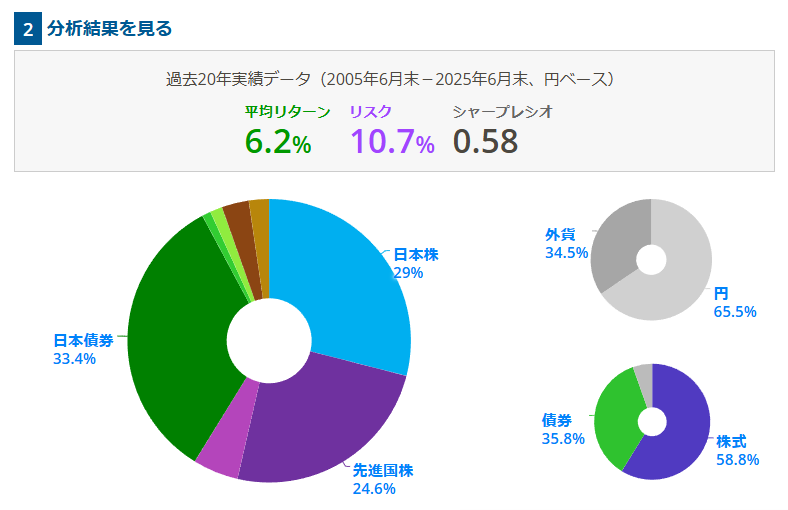

これが、どの程度のリスク・リターンをもたらすのか知るために、myINDEX「資産配分ツール」に入力し、シミュレーションをしてみます。

ご覧のように、『平均リターン 6.2%、リスク 10.7%、シャープレシオ 0.58』のポートフォリオをわかりやすく表示してくれました。

平均リターン・リスク・シャープレシオとは?

- 平均リターン:ある一定期間(1ヵ月、3ヵ月、6ヵ月、1年など)のリターンをパーセンテージで表したものを指します。ここでは、1年間のリターンを平均リターンと呼んでいます。

- リスク:「価格変動の大きさ(ブレ)」を意味します。リスクの大きさは「標準偏差」という数値で表され、数値が大きいほど価格変動が大きく、小さいほど価格変動が小さいことを示します。

- シャープレシオ:運用効率を知ることができる指標です。数値の大きい方が効率よく運用されていることを示します。

上記の分析結果より、リスク(価格変動の大きさ)が10.7%以内であれば、おそらく私は精神的に耐えられるだろうということが分かりました。

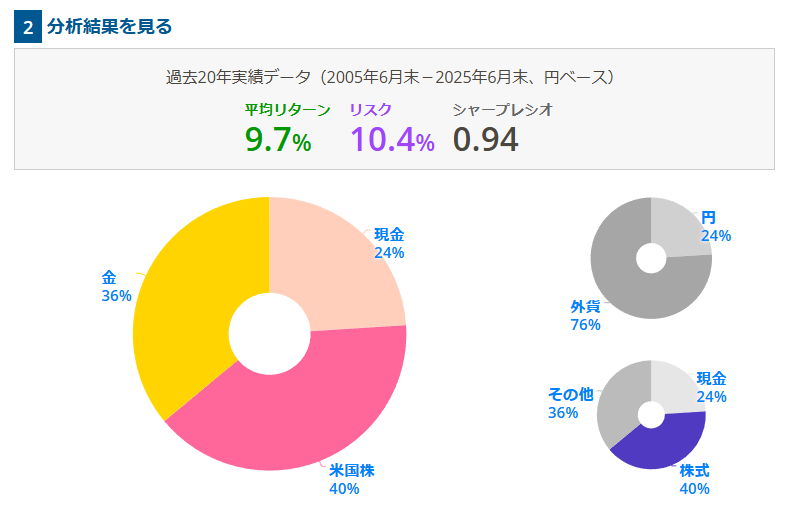

さて、このままの資産配分でポートフォリオを組んでもいいのですが、私は新興国やREIT、債券などに詳しくないこともあり、実際には「米国株、金、現金」のみでポートフォリオをつくっています。

具体的に、『米国株:40%、金:36%、現金:24%』でシミュレーションしたポートフォリオ例を以下に示します。

このような方法で、私は実際にiDeCoや新NISAの資産配分を決めています。

もし、この資産配分で市場暴落時などに精神が耐えられないようであれば、比率を見直すつもりです。

『投資目標の金額』と『資産配分比率』が決まれば、あとは「どの口座を選ぶのか?(ステップ3)」、「毎月の積立金額と期間はどの程度か?(ステップ4)」「何の投資商品にするか?(ステップ5)」を決めるだけとなります。

「税制優遇制度」の活用を検討する

投資の目標とリスク許容度が決まったら、いよいよ実践です。

しかし、いきなり株や投資信託を選ぶ前に、ぜひ知っておいてほしいのが、国が用意してくれた「税制優遇制度」の存在です。

通常、投資で得た利益には約20%の税金がかかりますが、「iDeCo(イデコ)」や「NISA(ニーサ)」という制度の口座を使えば、その税金は非課税になります。

これらは、国が「自分で将来のためのお金を準備する人を応援しますよ」というメッセージを込めて作った、非常に強力な制度です。

こんなにお得な制度を使わない手はありません。

「老後資金」特化型で節税効果も抜群!iDeCo(イデコ)

iDeCo(個人型確定拠出年金)は、ひと言でいうと「自分でつくる年金」です。

その最大の目的は「老後資金の準備」にあります。

iDeCoが向いている人は、以下の3つの条件を満たす方です。

上記の3つの条件を全て満たしており、老後資金を準備したいと考えている人は、iDeCoを活用しましょう。

自由度No.1!あらゆる目的に対応できる「新NISA」

2024年から新しくなったNISAは、iDeCoよりもさらに自由度が高く、幅広いニーズに対応できる制度です。

新NISAの魅力は、その「柔軟性」と「使いやすさ」にあります。

iDeCoのような掛金の所得控除はありませんが、「いつでも引き出せる」という安心感は、投資初心者にとって非常に大きなメリットと言えるでしょう。

新NISAが向いている人は、以下のような方です。

私の場合、教育費と住宅購入頭金の運用は、新NISAで行っています。

個別株の売買も新NISAで行っており、節税効果を実感しています。

迷ったら、まずは「新NISA」から始めよう!

「iDeCoと新NISA、結局どっちがいいの?」と迷ってしまう方も多いでしょう。

もし迷ったら、まずは「新NISA」から始めてみることを強くおすすめします。

理由は、やはりその圧倒的な柔軟性の高さです。

いつでも引き出せる安心感は、価格変動に慣れていない投資初心者にとって心強い味方になります。

まずは新NISAの「つみたて投資枠」を使って少額からコツコツと投資を始め、資産運用そのものに慣れていくのが王道と言えるでしょう。

そして、新NISAでの投資に慣れ、さらに老後資金を上乗せで準備したくなったタイミングで、節税効果の高いiDeCoの活用を検討するというステップアップが賢い選択です。

まずは、柔軟で始めやすい新NISAの口座開設を行い、未来への第一歩を踏み出してみましょう。

運用する口座を決めたら、無理のない積立額を設定する

iDeCoやNISAなど、運用する口座を決めたら、ステップ1で把握した『毎月の余剰資金』の中から、毎月いくら積み立てるかを決めましょう。

このステップ4で大切なのは、「継続すること」。

そして、投資を無理なく、ストレスなく継続するためには「無理のない金額」を設定し、「自動積立」で投資する必要があります。

まずは「なくなっても平気」と思える金額から

最初に投資の世界に足を踏み入れるとき、多くの人が「毎月いくら積み立てるべきか?」という問題に頭を悩ませます。

しかし、焦ってはいけません。

ステップ1で把握した『毎月の余剰資金』の中から、まずは「このくらいの金額なら、万が一、価値が下がってしまっても(極端な話、なくなってしまっても)今の生活にはまったく影響がない」と心から思える、本当に「無理のない金額」からスタートしましょう。

それは、月5,000円かもしれませんし、1万円かもしれません。

あるいは、毎月飲んでいたカフェのコーヒーを数回我慢した、数千円という金額でも全く問題ありません。

なぜ、ここまで「無理のない金額」を強調するのでしょうか。

それは、投資を始めたばかりの頃は、資産がプラスになる日もあれば、マイナスになる日もあるからです。

もし、生活費を切り詰めて捻出した大きな金額で投資を始めてしまうと、少し価格が下がっただけで不安で頭がいっぱいになってしまいます。

その結果、本来は長期で育てるべき資産を、怖くなってすぐに売ってしまう「狼狽(ろうばい)売り」につながりかねません。

これでは、資産を増やすどころか、損をして投資の世界から退場することになってしまいます。

まずは少額から始めて、日々の値動きに少しずつ慣れていくこと。

そして、「投資したお金のことは、普段は忘れている」くらいが精神的に最も健康な状態です。

この心の余裕が、長期的な成功を掴むための何よりの秘訣なのです。

最強の仕組み「自動積立」を設定しよう!

無理のない金額を決めたら、次にやることは銀行口座からの「自動積立(自動引き落とし)」を設定することです。

これは、毎月決まった日(例えば給料日の翌日など)に、決まった金額があなたの銀行口座から自動で引き落とされ、あなたが選んだ投資信託などを自動で買い付けてくれる仕組みです。

一度設定してしまえば、あとは文字通り「ほったらかし」でOK。

これこそが、忙しい現代人にとって最強の投資法であり、「ほったらかし投資」の心臓部とも言える部分です。

自動積立には、主に3つの大きなメリットがあります。

これらのメリットを、ほとんど意識することなく享受することができるのですね。

積立額は、あなたの収入やライフステージの変化に合わせて、後からいつでも自由に変更できます。

まずは「毎月数千円の自動積立」という小さな一歩から始め、慣れてきたら徐々に金額を増やしていきましょう。

投資信託を選ぶ

運用する口座(iDeCoや新NISA)と毎月の積立額を決めたら、最後に「何に投資をするか」という具体的な商品を選びます。

特に、iDeCoや新NISAの「つみたて投資枠」を利用する場合、投資対象は主に『投資信託』となります。

証券会社のサイトを見ると、たくさんの投資信託が並んでいて、「どれを選べばいいの…?」と圧倒されてしまうかもしれません。

しかし、安心してください。

投資初心者の方には、多くの専門家も推奨する、シンプルかつ強力な王道の選択肢があります。

それが「インデックスファンド」です。

具体的な選び方:2つのポイントだけ押さえよう!

では、無数にあるインデックスファンドの中から、具体的にどう選べば良いのでしょうか。

ポイントはたった3つです。

上記の3つの条件をクリアしているインデックスファンドを選ぶとよいでしょう。

初心者の方におすすめのインデックスファンドは、以下の4つです。

迷ったら、このどれかを選んでおけば、ほぼ間違いでしょう。

| ファンド | 投資対象 | 信託報酬 |

リターン | リスク | シャープレシオ | 特徴 |

| eMAXIS Slim 米 国 株 式 (S&P500) | 米国株式 | 0.09372% | 22.29% | 17.10% | 1.27 | 米国の株式を主要投資対象とし、S&P500指数(配当込み、円換算ベース)の値動きに連動する投資成果をめざして運用する。 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 0.05775% | 18.74% | 16.06% | 1.16 | 日本を含む先進国および新興国の株式等に投資を行い、対象インデックスに連動する投資成果をめざして運用する。 |

| ニッセイ外国債券インデックスファンド | 先進国債券 | 0.154% | 4.44% | 6.15% | 0.74 | 日本を除く主要国の国債に投資することにより、FTSE世界国債インデックス(円換算ベース)に連動する投資成果をめざして運用する。 |

| iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし) | 金 | 0.5085% | 17.63% | 12.27% | 1.39 |

金現物市場を代表する指標に連動する運用成果を目指します。 |

※リターン、リスク、シャープレシオは、2024年10月末時点の5年間の実績を表示しています。(日本経済新聞「投資信託サーチ」にて検索)

他にも、バランスファンドという選択肢もあります。

バランスファンドとは?

- バランスファンドとは、株式や債券、リート(不動産投資信託)など、異なる資産クラスに分散投資を行う投資信託のことです。

バランスファンドは、ファンド内部で定期的に資産の配分を見直し、目標とする比率に戻すためにリバランスを行います。

これにより、リスクを一定に保ちながら、投資効率を最大化することができるのです。

ファンド内でリバランスが行われるため、新NISAの非課税投資枠が消費されることもありません。

おすすめのバランスファンドは以下の通りです。

| ファンド名 | 資産配分 | 信託報酬 | リターン | リスク | シャープレシオ | 特徴 |

| DCニッセイワールドセレクトファンド(株式重視型) | 内外株式70%/内外債券25%/短期金融資産5% | 0.154% | 11.65% | 10.27% | 1.13 | 国内株式40%/国内債券15%/先進国株式30%/先進国債券10%/短期金融資産5%に配分。 |

| ニッセイ・インデックスバランスファンド(4資産均等型) | 内外株式50%/内外債券50% | 0.154% | 9.25% | 8.11% | 1.13 | 国内株式/国内債券/先進国株式/先進国債券に25%ずつ配分。 |

| 世界経済インデックスファンド | 内外株式50%/内外債券50% | 0.55% | 10.47% | 9.92% | 1.06 | 国内株式5%/国内債券5%/先進国株式27.5%/先進国債券27.5%/新興国株式17.5%/新興国債券17.5%に配分。 |

| DCニッセイワールドセレクトファンド(債券重視型) | 内外株式30%/内外債券65%/短期金融資産5% | 0.154% | 4.82% | 5.17% | 0.94 | 国内株式20%/国内債券45%/先進国株式10%/先進国債券20%/短期金融資産5%に配分。 |

バランスファンドは、ポートフォリオの組み合わせなどを考える必要がなく、リバランス・リアロケーションが不要なため、非常に簡単で投資初心者向けの商品と言えます。

上表のリスクの数値を見て、自分のリスク許容度に合ったものを選んで、毎月の自動積立を設定するだけですから非常に楽です。

ぜひ一度、検討してみましょう。

慣れてきたら、NISA成長投資枠の活用、アクティブ投資を検討する

ステップ1から5までを実践し、毎月コツコツと「ほったらかし投資」を続けているあなた。

きっと、証券口座を開くたびに、少しずつ資産が育っていくのを実感し、投資が特別なものではなく、日常の一部になっている頃ではないでしょうか。

日々の値動きにも慣れ、経済ニュースにも少し興味が湧いてきたかもしれません。

そんな心の余裕と知識が芽生えてきたら、資産形成をさらに「加速」させるための、次のステージへ進む準備ができたサインです。

このステップ6では、あなたの投資をさらに進化させるための応用的な選択肢を紹介していきます。

さらなる非課税メリットを!「NISA成長投資枠」のフル活用

あなたが新NISAの「つみたて投資枠」で毎月10万円(年間120万円)の積立を設定しているとします。

もし、ボーナスなどでさらに投資に回せるお金ができた場合、どうすれば良いでしょうか。

ここで活躍するのが、もう一つの非課税枠である「NISA成長投資枠」です。

成長投資枠は、年間240万円まで非課税で投資できるパワフルな枠です。

この枠の使い方は、つみたて投資枠に比べて、より自由度が高まります。

成長投資枠の使い方は、『毎月の積立投資』に加えて、以下のようなものがあげられます。

NASDAQや新興国の株価に連動するインデックスファンドを購入したい場合、以下の商品がおすすめです。

| ファンド | 投資対象 | 信託報酬 | リターン | リスク | シャープレシオ | 特徴 |

| ニッセイ N A S D A Q 1 0 0 インデックスファンド | 米国株式 | 0.2035% | 30.55% | 20.98% | 1.49 | NASDAQ100指数(配当込み、円換算ベース)に連動する投資成果をめざす。 |

| eMAXIS Slim 新 興 国 株 式 インデックス | 新興国株式 | 0.1518% | 21.33% | 18.28% | 1.20 | MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)と連動する投資成果をめざす。 |

※リターン、リスク、シャープレシオは、2024年10月末時点の直近1年間の実績を表示しています。(日本経済新聞「投資信託サーチ」にて検索)

ただ、個別株やNASDAQ100、新興国株式は、リスクが非常に高いため、全資産の10~30%に限定して投資するようにしましょう。

ポートフォリオが高リスク資産に偏りすぎると、日々の生活や仕事に支障が生じてしまいます。

私自身もリスクを取りすぎていたとき、市場が少し急落しただけで、仕事に身が入らなくなったり、家族との会話も減ったりとかなりの影響を受けてしまっていました。

くれぐれも、あなたのリスク許容度に合った投資を心がけましょう。

ここまで、あなただけの「運用戦略」を考えるためのステップを見てきました。

しかし、これはあくまで一つのモデルプランです。

投資に「万人にとっての完璧な正解」は存在しません。

大切なのは、これらのステップを通じて学んだ知識を元に、あなた自身の目標や家計の状況に合わせて、戦略を「調整(チューニング)」し続けていくことです。

最初は誰かの真似からで構いません。

試行錯誤を繰り返し、学び続けることで、その戦略は徐々にあなただけの「リアルな運用戦略」へと進化していくはずです。

そのプロセスそのものが、きっとあなたをより賢い投資家へと成長させてくれるでしょう。

投資を続ける上での【6つの心構え】

あなたは今、投資家としてのスタートラインに立ち、未来へ向かって走り始めました。

しかし、本当に大切なのは、ここからです。

投資は、100メートル走のような短期決戦ではありません。

ゴールまで何年も、時には何十年も走り続ける長距離マラソンです。

その長い道のりでは、追い風が吹く日もあれば、向かい風や嵐に見舞われる日も必ずあります。

ここでは、私が心の支えとしてきた、ゴールまで走り続けるための「6つの心構え」を紹介していきます。

この6つの心構えを知れば、あなたもきっと、お金の不安を減らし、心の安定を保ちながら、投資を続けていけるはずです。

① 長期・分散・積立を継続する

投資の世界には、「長期・分散・積立」という王道の戦略があります。

これは、時間をかけて(長期)、投資先を幅広く分け(分散)、毎月コツコツと買い続ける(積立)という、非常にシンプルな手法です。

なぜ、これが王道なのでしょうか。

それは、歴史的に成長を続けてきた世界経済の果実を、時間を味方につけて着実に受け取るための最も再現性の高い方法だからです。

日々のニュースで株価が上がった下がったと騒がれても、それはマラソンコースの途中の小さな上り坂や下り坂にすぎません。

あなたのゴールはもっと先にありますよね?

この王道の戦略を信じ、雨の日も晴れの日も、ただ淡々と実践し続けること。

それこそが、凡人が天才に勝てる唯一にして最強の戦略なのです。

② 市場変動に一喜一憂しない

投資を続けていれば、あなたの資産が昨日より減ってしまう日は必ず来ます。

そのとき、不安になるのは当然の感情です。

しかし、そこで感情的になってはいけません。

「ほったらかし投資」の真価は、実はこのような下落局面でこそ発揮されます。

市場全体が悲観に包まれているとき、あなたの自動積立は、いつもと同じ金額でより多くの量を「安く」買ってくれているのです。

これはまさに「資産のバーゲンセール」と言えます。

冷静に考えれば、これほど嬉しいことはありません。

逆に、資産が大きく増えた時も有頂天にならず、冷静さを保ちましょう。

「一喜一憂しない」とは、良い時も悪い時も、心を平らに保ち、決めたルールを淡々と守り続けることなのです。

③ 定期的なポートフォリオの見直しを行う

「ほったらかし」とは言え、完全に放置して良いわけではありません。

年に一度、決まったタイミングでポートフォリオを見直し、自分の目標や現在のライフステージ(結婚、出産、転職など)に合っているかを確認しましょう。

もし、投資目標やライフステージ(結婚、出産、転職など)が変わっていたら、投資金額の増加やリアロケーションを考えるタイミングです。

例えば、「子供が増えたら、教育費を新たに目標に追加」、「給料が増えて、投資金額が増やせるなら、低リスクの資産配分に変更する」などの見直しを行いましょう。

このとき、資産のバランスが崩れていれば元の配分に戻す「リバランス」という調整を行うことも有効です。

しかし、注意点は「やりすぎない」こと。

頻繁に売買すると手数料がかさむだけでなく、感情的な判断を招きやすくなります。

普段はどっしりと構え、年に一度、冷静に全体を眺めるくらいの距離感がちょうど良いでしょう。

④ 自分をアップデートし続ける

お金や投資の世界は、法律や制度、新しい金融商品など常に変化しています。

すべての情報を追いかける必要はありませんが、信頼できる本やニュース、専門家の意見などに触れ、自分の知識をアップデートし続ける姿勢は大切です。

学び続けることで、より自信を持って自分の投資判断を下せるようになるだけでなく、リスク許容度が高くなり、詐欺的な話に騙されるリスクも減らせます。

⑤ 完璧を目指さない

投資の世界では、百戦百勝の投資家など存在しません。

どんなプロでも、時には失敗し、損をすることもあります。

「あの時買っておけば…」「もっと早く売っていれば…」といった後悔はつきものです。

しかし、それは仕方のないこと。

完璧なタイミングでの売買や最高のポートフォリオを目指すのではなく、「自分にとって、無理なく、心地よく、継続できる方法」こそが、あなたにとっての100点満点の戦略なのです。

⑥ お金は「手段」であることを忘れない

そして、最後に最も大切な心構えです。

それは、「なぜ、あなたはお金を増やしたいのか?」という原点を決して忘れないこと。

投資の目的は、口座の数字を増やすゲームに勝つことではありません。

子どもの教育、安心した老後、家族との楽しい旅行など、あなたの人生をより豊かに、より自由に生きるための「手段」としてお金を増やすのです。

この目的意識さえしっかり持っていれば、目先の利益や損失に心が揺さぶられ、お金に振り回される人生を送ることはありません。

お金はあくまで「手段」であることを忘れないようにしましょう。

まとめ

本記事では、年収300万円台から純資産3,000万円超を達成した筆者の実体験に基づき、iDeCo、新NISA、特定口座を賢く使い分ける具体的な戦略を解説しました。

複雑に見える資産形成も各制度の役割を理解し、自分に合った戦略を立てることで、着実に未来への資産を築くことが可能です。

【筆者のリアル戦略】3つの口座の使い分け方

私の資産形成の核となるのは、「税制優遇を最大限に活用し、守りを固めつつ、無理のない範囲で攻める」という考え方です。

これを実現するために、以下の優先順位で口座を使い分けています。

【初心者向け】自分だけの運用戦略を立てる6ステップ

この記事で紹介した筆者の戦略はあくまで一例です。

あなた自身の戦略を立てるために、以下の6つのステップを踏むことをおすすめします。

投資を続けるための大切な心構え

最後に、資産形成という長い旅を続けるためには、以下の心構えがあなたの支えとなります。

この記事が、あなたが資産形成への第一歩を踏み出し、自分だけの「リアルな運用戦略」を築くための具体的なヒントとなれば幸いです。

さあ、今日からあなたも未来のための準備を始めましょう。

[筆者プロフィール]

40代男性。妻1人、子ども3人(6歳、4歳、2歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約6年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、筆者の個人的な経験や見解に基づいた情報提供を目的としており、特定の金融商品の購入や投資行動を推奨するものではありません。投資には元本割れなどのリスクが伴います。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。また、税制や制度に関する情報は変更される場合がありますので、最新の情報をご確認ください。