投資をしていて、こんな不安を感じたことはありませんか?

「毎月コツコツ積立投資をしているけど、暴落が来たらどうすればいいの?」

「実際に株価大暴落を目の当たりにしたら、すぐに売ってしまいそう...」

「限られた資金しかないので、暴落時のチャンスを逃してしまう気がする...」

株式市場の暴落に対して、不安や焦りを感じるのは、あなただけではありません。

多くの人が同じように悩みながら、それでも少しずつ前に進んでいます。

この記事では、そんな投資初心者の方に向けて、以下の内容を詳しく紹介していきます。

実際に私は、この暴落時投資戦略を7年間実践し続けた結果、NISAとiDeCoにおける積立投資で約670万円の利益を上げることができました。

特に、コロナショック時には、多くの投資家がパニック売りする中、この戦略に従って買い増しを続けたことで大きなリターンを得られました。

この成功は、特別な才能やスキルではなく、「正しい知識」と「明確なルール」があったからこそ実現できたものです。

この記事を最後まで読んでいただければ、次の暴落が来ても慌てずに、むしろ「これはチャンスだ」と冷静に行動できるようになるはずです。

ぜひ、感情に左右されない投資戦略を身につけて、次の暴落を成長の機会に変えていきましょう。

投資初心者のための暴落時投資戦略

株式投資で長期的に資産を増やすために最も大切なことは、「どんなときも市場に居続けること」です。

市場に居続けるためには、日々の値動きに惑わされず、「毎月コツコツ買い続ける積立投資」と、「暴落時に追加で買うスポット購入」の2つを上手に組み合わせるのが効果的です。

まず、コツコツ買い続ける「積立投資」は、価格が高いときも安いときも自動的に購入する仕組みで、時間を分散しながらリスクを抑えられます。

いわば、長期的に資産を育てるための「守りの投資法」と言ってもよいでしょう。

一方、暴落時に追加で買う「スポット購入」は、価格が大きく下がったタイミングで勇気を出して買い増しする方法です。

短期的には怖く感じるかもしれませんが、安く仕込むことで将来のリターンを大きく伸ばすチャンスになります。

いわば、この方法は「攻めの投資法」であり、リスクを理解したうえでチャンスを掴みにいく積極的な戦略です。

この2つを組み合わせることで、普段はコツコツ、暴落時はチャンスを逃さず動くという、バランスのとれた投資スタイルが完成します。

初心者の方でも、この考え方を理解しておけば、次の暴落が来ても焦らず、むしろ「ここが買い場だ」と冷静に判断できるようになるでしょう。

まずは、この2つの方法について、投資が初めての方でもすぐに実践できるように、順を追ってわかりやすく解説していきます。

守りの投資法|ドルコスト平均法の絶大な効果

まず、基本となるのが毎月の積立投資です。

この方法は、価格が高いときは少なく、安いときは多く買う「ドルコスト平均法」によって、購入単価を平準化しながらリスクを抑えられるのが特徴です。

多くのインデックス投資家が実践している王道の投資法ですね。

簡単に言えば、「毎月1日に3万円分」というように、「決まったタイミングで決まった金額」を買い続ける方法です。

この手法の最大のメリットは、感情を排除できること。

株価が高いときも、安いときも、お構いなしに淡々と買い続ける。

これにより、自然と「株価が高いときには少なく買い、株価が安いときには多く買う」という理想的な投資が実現できます。

【図解:ドルコスト平均法のイメージ】

上の図を見てください。

この図解は、4ヶ月間・毎月10,000円を積立投資し、インデックスファンドを合計408.3口購入した場合のシミュレーションです。

平均購入単価は、40,000円 ÷ 408.3口 = 約98円となります。

ドルコスト平均法を使ったことで、「平均取得単価」を4月時点の株価100円から約2円程度下げられているのが分かると思います。

暴落時、株価が下がっている(安い)ときほど、たくさんの口数を仕込める。

これがドルコスト平均法の強みであり、暴落相場に強いと言われる所以です。

相場が回復したとき、安くたくさん買っておいた分が、大きな利益となって返ってくるのです。

とはいえ、ドルコスト平均法にも弱点があります。

それは、あくまで「機械的」であるため、急激な大暴落の恩恵を最大限に享受できないことです。

いつもの積立額しか買わないので、「もっと、あの時たくさん買っておけば…!」という機会損失を生む可能性があるのです。

そこで登場するのが、攻めの戦略「ナンピン買い」です。

攻めの投資法|ナンピン買いでリターンを加速させる

ナンピン(難平)買いとは、保有している銘柄の株価が下落した際に、さらに「スポット購入」することで、平均取得単価を下げる手法のことです。

例えば、1株1,000円で10株買った後、株価が500円に暴落したとします。

ここで、さらに10株を買い増しすると…

平均取得単価が1,000円から750円に下がりました。

もしナンピンをしていなければ、株価が1,000円に戻るまで利益は出ません。

しかし、ナンピンをしたことで、株価が751円以上に回復すれば、利益が出る状態になるのです。

暴落時にナンピン買いをすることで、相場回復時のリターンを飛躍的に高めることができます。

これがナンピン買いの強力なメリットです。

ただし、ナンピン買いにも大きなリスク(デメリット)が伴います。

それは、「どこまで下がるか分からない」という恐怖です。

中途半端な下落でナンピンしてしまい、さらに株価が下がり続けて怖くなり、底値付近で売ってしまう…なんてことはよくある話です。

また、感情に任せて買い向かうと、資金が尽きてしまったり、冷静な判断ができなくなったりします。

だからこそ、ナンピン買いは「感情で動かない仕組み」を作っておくことが何より大切です。

例えば、以下のようなマイルールをあらかじめ決めておくとよいでしょう。

こうしたルールを事前に設定しておくことで、「暴落時に慌ててナンピン → さらに損失拡大 → ろうばい売り」という最悪のパターンを避けられます。

ナンピン買いは、短期の値動きで一喜一憂するための戦術ではなく、長期的なリターンを引き上げるための戦略です。

つまり、怖さを理解した上で、ルールに従って冷静に実行できる人にこそ、ナンピン買いの真価が発揮されるのです。

具体的な実践方法|2つの投資法を組み合わせる

繰り返しになりますが、この2つの投資方法を組み合わせる理由は、それぞれの弱点を補い合うことができるからです。

ドルコスト平均法は安定した投資手法ですが、大暴落のような絶好のチャンスが来ても、いつもと同じ金額しか投資しないため、大きなリターンを逃してしまいがちです。

一方、ナンピン買いは暴落時に大きなリターンが期待できる手法ですが、どこまで株価が下がるか分からないため、感情的になって失敗するリスクも高くなります。

しかし、この2つを計画的に組み合わせることで、普段は安定的に資産を積み上げながら、ポートフォリオ全体のリスクを下げ、暴落という大チャンスも逃さない理想的な投資スタイルを実現できるのです。

具体的な実践方法

実践方法は非常にシンプルです。

平常時は毎月決まった額でドルコスト平均法を淡々と実行し、ポートフォリオ全体のリスクを下げておきます。

そして、世の中が悲観に包まれる大暴落という絶好のチャンスが訪れたときだけ、あらかじめ冷静なときに決めておいたルールに従って、計画的にナンピン買いを執行するのです。

この戦略により、限られた資金で投資する私たちでも、市場の暴落を最大の武器に変えることが可能になります。

重要なのは、感情的にならず、事前に決めたルールを機械的に実行することです。

実践例

具体的な例として、平常時の積立で毎月1日に投資信託を3万円購入し続けることを考えます。

これが投資の基礎となる部分です。

そして、あらかじめ暴落時のルールとして、株価が15%以上下落したら余剰資金(投資用の待機資金)から10万円を追加投資し、30%以上下落したら追加で10万円を投資するといった明確な基準を設けておきます。

このように、冷静な判断ができる平常時にルールを決めておくことで、暴落が起きて市場が混乱している時でも、感情に左右されることなく適切な投資行動を取ることができるのです。

次の章では、私がこの戦略を「実際に」どのように使っているのかについてお伝えしていきます。

そして、私自身の『リアルな投資ポートフォリオ』と『過去の暴落時の生々しい行動記録』も合わせて、お見せしたいと思います。

私のポートフォリオの一部を公開【暴落時の行動記録】

ここからは、私の投資履歴とポートフォリオの一部をお見せしていきます。

このリアルな実録が、あなたの投資の参考になればと思います。

新NISA|子どもの教育資金

現在、我が家では、教育資金を貯めるために、以下の設定で積立投資を実践しています。

新NISAとは?

投資で得た利益に税金がかからない、国が用意したお得な制度です。

年間360万円まで投資でき、本来約20%かかる税金がゼロになります。

なぜS&P500なのか?

全世界株式(オルカン)と迷いましたが、我が家では「アメリカの成長に賭けたい」という夫婦の意見が一致したため、S&P500を選択しています。

これはどちらが正解というわけではなく、家庭の方針で決めるのが一番だと考えています。

現在の資産状況

2024年12月末までは、「米国株式 (S&P500)」に連動する低コストのインデックスファンドのみに積立投資をしていました。

2025年1月からは、投資商品を「eMAXIS Slim 米国株式 (S&P500)」、「SBI iシェアーズ・ゴールドファンド(為替ヘッジなし)」、「現金」として、『米国株式 45%:金 30%:現金 25%』の割合でポートフォリオを組んでいます。

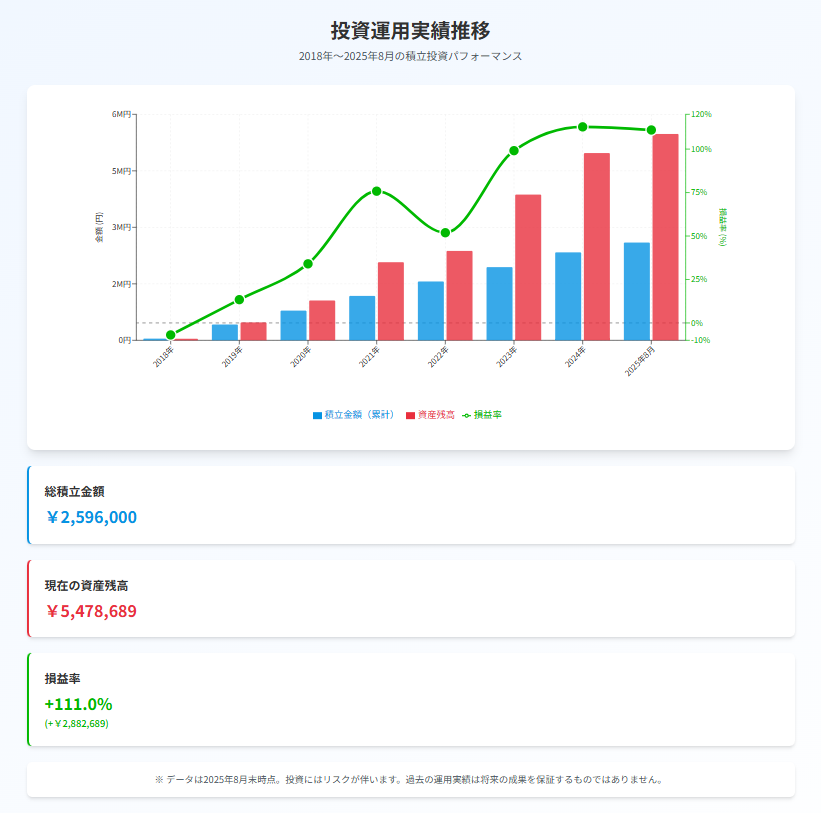

以下の表は、私が実際に運用を行っている『子どもの大学資金用NISA口座』の資産推移です。

| 積立金額(累計) | 資産残高 | 損益金額 | 損益率(%) | |

| 2018年 | 46,500円 | 43,280円 | -3,220円 | -6.9% |

| 2019年 | 420,200円 | 476,719円 | +56,519円 | +13.4% |

| 2020年 | 789,000円 | 1,057,845円 | +268,845円 | +34.0% |

| 2021年 | 1,179,400円 | 2,074,026円 | +894,626円 | +75.8% |

| 2022年 | 1,562,600円 | 2,373,881円 | +811,281円 | +51.9% |

| 2023年 | 1,943,400円 | 3,869,501円 | +1,926,101円 | +99.1% |

| 2024年 | 2,335,400円 | 4,971,938円 | +2,636,538円 | +112.8% |

| 2025年8月末 | 2,596,000円 | 5,478,689円 | +2,882,689円 | +111.0% |

年収300万円の私が、ここまで資産を増やせたのは、紛れもなく「ドルコスト平均法」によるコツコツ積立を徹底したからです。

特別な投資スキルや才能は、一切必要ありません。

必要な力は、平常時でも暴落時でも関係なく、投資を愚直に実行し続ける継続力だけなのです。

iDeCo|夫婦の老後資金

私の投資人生における最大の転機は、2020年のコロナショックでした。

あの時の市場の混乱と恐怖は、今でも鮮明に覚えています。

連日ニュースで「株価大暴落!」と報じられ、私自身の資産も1日で10万円、20万円と溶けていきました。

正直、怖かったです。

SNSの悲観的な情報に煽られ、「今すぐ全部売ってしまいたい!」という衝動に何度も駆られました。

しかし、そのときの私は、インデックス投資についてかなり勉強していました。

「歴史的に見て、暴落は必ず終わり、市場は回復してきた。むしろ、ここは絶好の買い場だ」という確信を持つことができていたのです。

さらに偶然にも、2020年はちょうど、老後資金(iDeCo口座)での積立金額を毎月55,000円に増やしていたタイミングでした。

これは、2019年~2021年までの約3年間、iDeCoから企業型DCに移管しており、毎月最大55,000円まで掛金を増やすことが可能だったからです。

この暴落を「絶好のチャンスだ」と信じ、私は喜んで毎月55,000円の積立をそのまま継続しました。

結果として、コロナショック前後の期間に「買い増し」を行うことができていたのです。

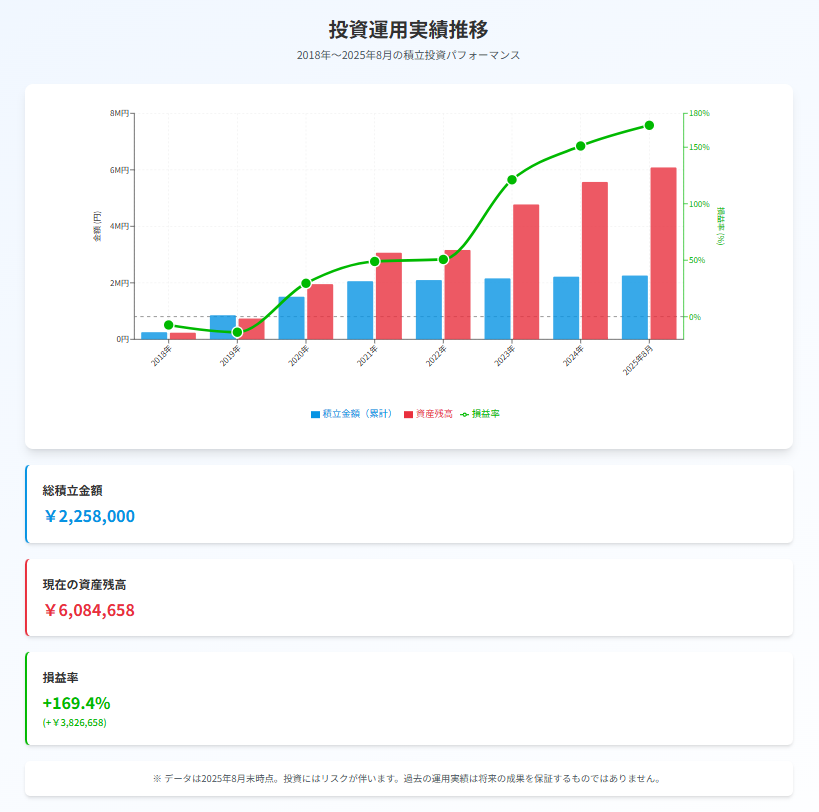

iDeCo(老後資金)の資産推移

2018年と2022年~2023年は「米国株式:100%」、2019年~2021年までは「外国株式:100%」の資産配分で運用していました。

現在は、資産配分を「米国株式:50%、金:30%、現金:20%」の割合にして運用しています。

この資産配分の場合、過去30年の実績データを用いると『平均リターン:8.9%、リスク:11.3%、シャープレシオ:0.79』となります。(myINDEX「資産配分ツール」よりシミュレーション)

筆者の2025年8月までの投資成績は、以下の表のとおりです。

| 積立金額(累計) | 資産残高 | 損益金額 | 損益率(%) | |

| 2018年 | 253,000円 | 234,380円 | -18,620円 | -7.3% |

| 2019年 | 853,000円 | 736,293円 | -116,707円 | -13.7% |

| 2020年 | 1,508,000円 | 1,954,020円 | +446,020円 | +29.6% |

| 2021年 | 2,058,000円 | 3,065,329円 | +1,007,329円 | +48.9% |

| 2022年 | 2,098,000円 | 3,162,813円 | +1,064,813円 | +50.7% |

| 2023年 | 2,158,000円 | 4,774,435円 | +2,616435円 | +121.2% |

| 2024年 | 2,218,000円 | 5,571,320円 | +3,353,320円 | +151.1% |

| 2025年8月末 | 2,258,000円 | 6,084,658円 | +3,826,658円 | +169.4% |

もしあのとき、買い増しをしていなかったら?

もし、私がコロナショックなどの暴落時に怖くなって、外国株式を売却し、毎月の積立金額を減らしていたら、現在のリターンはおそらく相当小さいものになっていたでしょう。

しかし実際は、「暴落は必ず終わり、市場は回復するだろう」と確信をもって維持し、(偶然ではありますが)外国株式を買い増しをしたことで、リターンは+382万円に。

売らない、買い増すといった2つの行動が、『382万円もの差』を生んだのです。

年収300万円の家庭にとって、この金額がどれほど大きいか。

この成功体験が、「暴落はチャンスである」という揺るぎない確信を私に与えてくれました。

どうやって投資資金を捻出しているのか?

新NISAで毎月3.3万円も積立して、さらにiDeCoで毎月5.5万円を積立投資するなんて、いったいそのお金はどこにあるの?

きっとそう思われた方も多いでしょう。

私は、特別な高給取りではありません。

むしろ低年収ですから、使えるお金は限られています。

だからこそ、「徹底的な家計の最適化」と「副業などで収入を増やす努力」を行いました。

これらを徹底することで、毎月の積立金8.8万円と、いざという時のための「投資待機資金」を年間120万円ほど確保できるようにしていました。

小さな節約から大きな副業収入までありますが、これが我が家の資産形成の土台となっています。

次はいよいよ本題。

私がコロナショック以降の下落局面でも慌てず・機械的に買い増しできた、シンプルで再現しやすい「3つのマイルール」をお伝えします。

明日から実践できる!我が家の「暴落時買い増し」3つのマイルール

ここからは、私が実際に暴落時に従っている、いわば「我が家の投資憲法」ともいえる3つのルールを具体的にお伝えしていきます。

このルールがあるからこそ、感情に左右されず、冷静にチャンスを掴むことができます。

それでは、それぞれ説明していきましょう。

ルール ①|下落率-15%で、まず「投資待機資金の半分」を追加投資する

「いつ買い増しすればいいの?」

これが一番の悩みどころですよね。

しかし、私の答えは明確です。

「基準としている指数(私の場合はS&P500=アメリカの代表的な500社の株価指数)が、直近の最高値から-15%下落したとき」

これが、1回目の追加投資(下がったときに買い増しすること)を発動するトリガーです。

なぜ-15%なのか?

これには2つの理由があります。

1. 歴史的なデータから

15%を超える下落となると、その頻度は数年に一度となり、経済に何らかの大きなショックが起きている可能性が高い「本格的な下落」の入り口であることが多いからです。

頻繁すぎず、かつチャンスを逃さない、絶妙なラインだと考えています。

2. 精神的な安定のため

もし、-10%で発動してしまうと、あまりに頻繁にナンピン買いを行うことになり、資金がすぐに枯渇してしまいます。

逆に、-20%まで待つと、なかなかチャンスが来ずに「まだか、まだか」と待ちぼうけを食らう可能性があるでしょう。

15%を超える下落は、行動を起こすための適度な緊張感とチャンスを待つ余裕を与えてくれる、精神的にもバランスの取れた数値だと私は考えています。

いくら投資するのか?

ここで投入する金額は、「あらかじめ用意しておいた投資待機資金の半分」と決めています。

例えば、投資待機資金として50万円を用意していたら、-15%の下落で25万円を投入します。

なぜ、半分しか投入しないのでしょうか?

それは、「さらなる下落に備えるため」です。

暴落の底がどこかなんて、誰にも分かりません。

-15%で買い増しした後、さらに30%、40%と下落する可能性も十分にあります。

そのときのために、必ず余力を残しておく。

これが投資の鉄則だろうと私は思っています。

どうやって下落率をチェックする?

毎日血眼になって株価をチェックする必要はありません。

私の場合、iSPEED(楽天証券が提供しているアプリ)をスマホに入れておき、1日の終わりにサッと確認する程度です。

大切なのは、日々の細かな値動きに一喜一憂せず、自分が決めた「-15%」というラインだけを定期的に監視することです。

ルール ②|ナンピン買いは最大2回まで

「-15%で買い増しした後、さらに下がったらどうするの?」

そのときのためのルールが、このルール2です。

私は、1つの暴落局面における下がったときの買い増しの上限を「最大2回まで」と決めています。

コロナショック級の歴史的な大暴落が来た場合にのみ、2回目の買い増しを発動します。

-30%という下落は、10年に一度レベルの「本当の大バーゲンセール」です。

ここで残りの資金を全て投入する勇気を持つために、普段から心の準備と資金の準備をしておきます。

なぜ2回までなのか?

これは、限られた資金を効果的なポイントで投入するためです。

「下がったから買う...」という行為を無計画に繰り返すと、あっという間に資金は底をつき、本当の大バーゲンセールに参加しそこなう可能性が高くなります。

これを「下手な買い増し、資金不足」と言ったりしますね。

私自身、コロナ暴落時にこの状態に陥っており、-20%以内の下落で資金が底を尽きてしまっていました。

そうならないよう、「-15%」と「-30%」という明確な基準を設け、上限を2回と決めておくことで、無計画な投資を防ぎ、限られた資金を効果的なポイントで投入することができるのです。

「投資待機資金」の重要性

この戦略を実行する上で、何よりも重要なのが「投資待機資金」の存在です。

これは、普段の生活費や、何かあったときのための「生活防衛資金」とは全く別の暴落時にのみ使うお金です。

私は、ポートフォリオの資産配分を「現金多め」に設定することで、投資待機資金を準備するようにしています。

この「弾薬」があるからこそ、暴落という戦場で冷静に戦うことができるのです。

ルール ③|ニュースやSNSは見ない!

最後のルールは、テクニックというよりもメンタルコントロールに関する、最も重要なルールです。

暴落が起きたとき、絶対にやってはいけないこと。

それは、ネガティブな情報に触れ続けることです。

これらの行動は、あなたの冷静な判断力を奪い、不安を煽るだけです。

百害あって一利なし。

不安に駆られた結果、「もうダメだ!」と大底で資産を投げ売り(パニック売り)してしまうのが、投資で失敗する最も典型的なパターンです。

では、代わりに何をすべきか?

「あらかじめ決めたルールを、感情を無にして、機械的に実行する」

ただ、それだけです。

「-15%に達したら、何も考えずにルール1を実行する。」

「-30%に達したら、何も考えずにルール2を実行する。」

それらを実行ために、私は暴落が起きると、意識的にニュースやSNSから距離を置くようにしています。

市場がパニックに陥っているときほど、心は穏やかに保つ。

そして、自分が立てた戦略とルールを信じ抜く。

これが、暴落を乗り越え、チャンスに変えるための最大の秘訣なのです。

まとめ

今回の記事では、投資初心者でも実践できる暴落時投資戦略について、具体的なルールと実例を交えて詳しく解説してきました。

この記事の重要ポイントは、以下の通りです。

本記事の重要ポイント

- ドルコスト平均法:毎月定額で感情を排除した安定投資

- ナンピン買い:暴落時の計画的な買い増しでリターン最大化

- 暴落時投資戦略:ドルコスト平均法とナンピン買いを組み合わせる

- 『-15%』ルール:投資待機資金の半分を追加投資するタイミング

- 『-30%』ルール:残り資金をすべて投入する最後のチャンス

- メンタルコントロール:ニュースやSNSを避けて冷静さを保つ

これで、「暴落が来たときにどう行動すればいいかわからない...、感情的になって失敗してしまう...」という不安は解消されたはずです。

筆者の私でも実践できた投資戦略ですから、本記事を参考にあなたも計画的な資産形成を始められるでしょう。

次のステップ

まずは、毎月の積立投資(ドルコスト平均法)から始めて、並行して投資待機資金の準備を進めてみることをおすすめします。

そして、冷静な今のうちに自分なりの投資ルールを決めておきましょう。

あなたがこの記事をきっかけに、自分なりの投資スタイルを築き、着実に資産を増やしていけることを心から願っています。

投資は焦らず、続けることが何よりの力です。

これからも、一歩ずつ一緒に前進していきましょう。

最後まで読んでいただき、ありがとうございました!

[筆者プロフィール]

40代男性。妻1人、子ども3人(6歳、5歳、2歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約6年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、筆者の個人的な経験や見解に基づいた情報提供を目的としており、特定の金融商品の購入や投資行動を推奨するものではありません。投資には元本割れなどのリスクが伴います。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。また、税制や制度に関する情報は変更される場合がありますので、最新の情報をご確認ください。