「この生活を、あと何十年も続けるのだろうか——」

そんな不安を感じたことはありませんか?

子育てに追われ、仕事に追われ、気づけば自分の時間はゼロ。

子どもの教育費や老後の資金を考えると、心が休まる暇もありませんよね。

この記事では、そんな30〜40代の子育て世帯に向けて、次の内容をお伝えします。

私自身、長男の妊娠発覚をきっかけに投資を始め、お金の不安から少しずつ解放されてきました。

最初は不安もありましたが、少しずつ仕組みを整えたことで、今では週末を家族と心から楽しめるようになっています。

この記事を読み終わる頃には、「投資=お金儲け」という思い込みが外れ、あなたと家族の未来を自分の手で選び取るための具体的な一歩が見えてくるはずです。

さあ、頑張り続けるだけの日々から抜け出して、お金にも時間にも心にも、ゆとりのある生き方を今日から一緒に作っていきましょう。

毎日働いても楽にならない…そんな生活に違和感を覚えた日

朝、アラームの音で目を覚ますと、そこから一日が始まります。

自分の支度もそこそこに、子どもを起こし、朝ごはんを作り、保育園の支度。

「早くして!遅れるよ!」と声を張り上げながら、毎朝バタバタと過ごす日々。

子どもを送り出したら、次は出社。

職場に着けば、社内事務や顧客対応で一日があっという間に過ぎていきます。

ようやく定時を迎えても、すぐにお迎えの時間。

家に帰れば夕食、お風呂、寝かしつけ。

一息つけるころには、もう夜。

ベットに倒れ込み、スマホを眺めながらぼんやりとつぶやきます。

「今日も、自分の時間なんてなかったな…」

そんな日々を繰り返しているうちに、ふと考えることがあります。

「この生活を、あと何十年も続けるのだろうか?」

30代で感じた「このままでいいのか?」という問い

30代~40代になると、仕事や家庭の責任が一気に増えます。

体力の衰えを感じ始め、親の介護が現実味を帯び、職場では若手とベテランの板挟み。

気づけば、心も体も常にフル稼働。

鏡の中に映る自分の顔を見ると、どこか疲れた表情をしていることに気づきます。

その瞬間、ふと心の中でつぶやいてしまいます。

「これが、自分の望んでいた人生だったのだろうか?」

気づけば、そんな問いが静かに胸の奥に広がっていくのです。

子どもたちの成長は嬉しいけれど、彼らが巣立った後、自分はどんな人生を送りたいのか。

今の会社でこのまま働き続けることに、ほんの少しの不安と疑問を感じ始めます。

30代・40代こそ、これからの生き方に迷い、悩み、立ち止まる時期ではないでしょうか。

投資は「お金を増やす」ためではなく「人生を変える」ためのもの

正直、以前の私は「投資は、単なる資産運用」だと思っていました。

もっと言えば、投資を『お金持ちがお金を増やすもの』と決めつけていたのですね。

ところが、ある日読んだ本に書かれていた2文が、私の考え方を変えました。

「モノではなく、時間こそが人生を幸せに導く」(第7章 自由)

「真の成功とは、ラットレースから抜け出して、心の平穏のために生きることである」(第20章 告白)

モーガン・ハウセル『サイコロジー・オブ・マネー』ダイヤモンド社、2021年

その言葉が、胸の奥に深く響きました。

そう——私が本当に求めていたのは「お金」そのものではなく、お金がもたらす 『時間の自由』 と 『心の平穏』、そして 『人生の選択肢』 だったのです。

お金のために我慢して働くのではなく、自分の価値観に沿って、人生の舵を自分で取る。

そのための手段こそが、「投資」だと気づいたのです。

投資は、ただお金を増やすためのものではありません。

自分の生き方を選び取るための“道具” です。

この瞬間、私の中で「投資=お金儲け」という考え方は、静かに、そして確実に変わったのです。

投資というと、「難しい」「怖い」と感じる人が多いかもしれません。

けれど本当は、投資とは未来の自分を自由にする行動です。

今の暮らしを少しでも良くしたい。

家族との時間を増やしたい。

心に余裕を取り戻したい。

その想いを叶えるための最初の一歩——それが、投資なのです。

なぜ私たちは「投資をする理由」を見失ってしまうのか?

30代・40代の子育て世帯にとって、家計は常にプレッシャーの連続です。

住宅ローン、教育費、そして老後の備え。

どれも大切で、どれも避けて通れない現実。

だからこそ、私たちはつい「お金を貯めなきゃ」という気持ちに追われてしまいます。

けれど、その不安が大きくなるほど、私たちは「何のために貯めるのか」という本来の目的を見失ってしまうのです。

貯めるだけでは豊かになれない

もちろん、「貯蓄」はとても大切です。

しかし、貯めること自体が目的になってしまうと、思わぬ落とし穴にはまってしまいます。

① 銀行預金だけでは資産は増えにくい

今は超低金利の時代。銀行にお金を預けていても、ほとんど増えません。

それどころか、インフレが進めば、お金の“価値”は少しずつ目減りしていきます。

② 節約ばかりではストレスが溜まる

節約は大事ですが、「使うこと」に罪悪感を持つようになると、心が疲れてしまいます。

楽しみやリフレッシュの機会を削り続ければ、結局どこかで反動が来るでしょう。

③ 「今」を犠牲にすると、人生の豊かさが失われる

将来のためにと我慢を続けるうちに、気づけば子どもとの大切な時間や、自分自身を成長させるチャンスを逃してしまうかもしれません。

お金は「目的」ではなく「手段」。

必要な時に、必要な分を使うことでこそ、はじめて価値を持つのです。

貯めることだけをゴールにした家計は、出口の見えないトンネルを走り続けるようなものです。

本来の目的地を見失ったまま、惰性で走り続けてしまう——。

それでは、どれだけ頑張っても「豊かさ」にはたどり着けません。

自分のペースで投資する大切さ

最近では、SNSや動画サイトを開けば、投資に関する情報が溢れています。

メディアやSNSでは、こうした刺激的な言葉が並び、見ているだけで心がざわついてしまうこともあります。

私も最初の頃は、そうした投稿に影響されて、焦って行動してしまったことがありました。

「自分も今すぐ始めなきゃ」「みんなやっているのに、なぜ自分は...」と他人と比べて不安になってしまうのです。

しかし、SNSに流れる情報の多くは「一部の成功例」や「都合の良い切り取り」であることが少なくありません。

華やかな結果ばかりが目立つ一方で、その裏にある失敗やリスクはほとんど語られません。

本来、投資は「自分の目的」と「自分のペース」で進めるものです。

他人の結果を見て焦る必要はありません。

むしろ、SNSの情報に左右されず、自分や家族のライフプランに合わせた投資方針を持つことこそ、長く続けるための鍵です。

焦りや不安から始めた投資ほど、冷静な判断を失いやすくなります。

一歩立ち止まり、「その情報は本当に自分に合っているのか?」「それを実践したとして、家計や生活に無理はないか?」と、自分の軸に照らして考えることが大切です。

SNSは学びのきっかけにもなりますが、振り回されてしまっては本末転倒。

「他人の投資」ではなく「自分の投資」をする。

それが、情報に溢れる時代を生きる私たちに必要なスタンスなのです。

私の体験談|子どもの誕生で感じた「このままじゃマズイ」という焦り

私が資産形成を本格的に決意したのは、長男が生まれる直前でした。

漠然と「お金が必要になるな」とは思っていましたが、子どもの成長を実際に想像してみると、「この子が大人になるまでに、どれだけのお金が必要になるんだろう?」という具体的な不安が押し寄せてきたのです。

当時の貯金は500万円。

これが多いか少ないかは人それぞれですが、私の感覚では「このままではヤバい」という焦りが募りました。

年収は大きく上がらないだろう、でも教育費はかかる、自分の老後資金も必要...どう考えても、今のままでは破綻が見えています。

そこで初めて、真剣にお金と向き合うことを決意し、「なんとかしなきゃ」ではなく、「どうすればできるか」を考え始めたのです。

その勢いのまま、私は証券会社の口座を開きました。

それが、私の「投資デビュー」です。

今思えば、決して完璧な理由ではありません。

しかし、あの“焦り”がなければ、私は一歩も動けなかったでしょう。

結果的に、あの行動が「お金の不安に支配されない人生」 へ踏み出すきっかけになったのです。

目的を持って、今日から小さく始めよう

貯めることや他人と比べることにとらわれず、「自分と家族の未来」を軸にした投資を始めましょう。

完璧な知識も、ベストなタイミングも必要ありません。

大切なのは、「今できることから動くこと」。

SNSの情報に流されず、まずは自分の家計を見直し、少額からでもいいので積み立てを始めてみてください。

行動することでしか、不安は小さくなりません。

未来の安心は、「いつか」ではなく「今日の一歩」から始まります。

さあ、あなたも『自分の目的に沿った投資』を、今ここから始めてみましょう。

私が投資を続ける本当の理由|お金より大切な3つのこと

お金の不安や焦りを抱えたままでは、心も時間もいつの間にかすり減っていきます。

私自身、最初は「将来が不安だから」と始めた投資でした。

しかし、投資を続けるうちに、少しずつ考え方が変わっていきました。

お金を増やすことが目的ではなく、お金をどう使い、どう生きたいかを考えること——。

それこそが、投資の本当の価値だと気づいたのです。

ここでは、「私が投資を続ける本当の理由」についてお話ししていきます。

理由①|働き続ける毎日から抜け出し、自分の時間を取り戻したい

どれだけ働いても、なぜか楽にならない。

そんな感覚に覚えがある方も多いのではないでしょうか。

私もまさにその一人でした。

朝から晩まで働きづめ。

収入は、すべて住宅費や教育費、生活費に消えていきます。

気づけば「自分の時間」がまったくない。

まるで、回し車の中を走り続けるハムスターのような毎日です。

この状態から抜け出したい——それが、私の強い願望のひとつでした。

会社からの給料だけに頼る生活では、どうしても会社や社会の都合に振り回されてしまいます。

けれど、投資を通じて「資産からの収入」を少しずつ増やすことができれば、「働き方」や「生き方」の選択肢が広がります。

経済的な基盤が整えば、働く時間を減らしたり、より自分らしい仕事に挑戦したりすることも可能です。

私が本当に欲しかったのは、大金ではありません。

「自分の人生を自分で選べる自由」、つまり『時間の自由』です。

投資は、その自由を取り戻すための大切な一歩だったのです。

理由②|お金の不安から解放されて、心穏やかに暮らしたい

お金の不安は、誰にでもあります。

「将来の生活は大丈夫だろうか」「子どもの教育費を準備できるだろうか」——考えれば考えるほど、気持ちは重くなっていきます。

私も以前は、そんな不安の中で日々を過ごしていました。

将来が見えないからこそ、「今」を安心して楽しむことができなかったのです。

けれど、投資を始めてから少しずつ気づいていきました。

不安を消すには、行動して仕組みをつくることが一番の薬だということに。

投資は、「お金を増やすためのもの」だけではありません。

お金の不安から解放されるための仕組みでもあります。

毎月一定額を積み立て、長期的に資産を育てていく。

この習慣ができると、少しずつ心が落ち着いていきます。

なぜなら、「自分は未来のために準備をしている」という安心感が積み重なっていくからです。

市場が下がる日もあります。

しかし、ルールを決めて淡々と続けることで、「焦る必要はない」と思えるようになります。

感情の波に飲まれず、冷静に見守れるようになると、お金だけでなく、心の状態も安定していくのです。

投資は、数字の増減を追うものではなく、「将来の自分を支える安心感を積み上げる行為」です。

それがやがて、日常の小さな心配を静め、「心の平穏」という何よりのリターンをもたらしてくれるでしょう。

理由③|家族との時間を増やし、今この瞬間を大切にしたい

子育ての時間は、本当にあっという間です。

昨日まで赤ちゃんだった子が、気づけば小学生になり、「パパ、ママ」と呼ぶ声もいつか減っていきます。

その大切な瞬間を、仕事に追われて見逃したくない——。

それも、私が投資を続ける大きな理由のひとつです。

現実社会では、平日は仕事、休日は家事や用事で忙しく、家族とゆっくり向き合う時間をつくるのは簡単ではありません。

しかし、「今を犠牲にしてまで未来を守る」のは本末転倒だと思うのです。

投資によって経済的な余裕が少しでも生まれれば、例えば、夫婦のどちらかが働く時間を減らしたり、家事代行サービスを利用して時間を生み出すこともできます。

そうしてできた時間を使って、家族旅行に行ったり、子どもと一緒にのんびり過ごしたりする。

そんな小さな「今の幸せ」を実感できる時間こそ、何より大切だと思います。

未来の安心を備えることも大切ですが、「今を幸せに生きること」も同じくらい価値がある。

投資は、その両方をかなえてくれる心強いツールなのです。

投資を続けていく中で、私ははっきりと気づきました。

投資の本当の目的は、お金を増やすことではなく、人生を豊かにするということです。

そして、お金のために働くのではなく、お金を「自分や家族の幸せのために活用する」こと。

それができるようになると、心にも時間にも、自然とゆとりが生まれてくるでしょう。

忙しくてもできる!一度設定すれば「ほったらかし」で増える投資法

「投資って、難しそう」「毎日、あるいは毎週、株価を見ていないとダメなんでしょ?」

そう思っている人は少なくありません。

しかし、それは大きな誤解です。

特に、私たちのような30・40代の子育て世帯にとって、投資にたくさんの時間を使うのは現実的ではありません。

だからこそ目指したいのは、「時間をかけない投資」=『ほったらかし投資』です。

「ほったらかし投資」とは、一度設定してしまえば、あとは自動で資産を積み上げてくれる仕組みのこと。

毎日の値動きに一喜一憂する必要もなく、精神的な負担も少ない。

まさに、忙しい現代の家庭にぴったりの投資スタイルと言えるでしょう。

新NISAで自動積立|設定したら放置でOKな仕組み

この「ほったらかし投資」を支えてくれる最強の仕組みが、『新NISA』です。

新NISAとは、つみたて投資枠で年間120万円、成長投資枠で年間240万円の合計360万円まで投資で得られた利益が非課税になる制度。

一度設定すれば、銀行口座から自動的に積立投資が行われます。

つまり、「放っておいても資産が育つ仕組み」をつくることができるのです。

この自動化こそが、心にゆとりをもたらす最大のポイントで、以下の3つのメリットを得られます。

この自動化と新NISAを組み合わせることで、忙しい家庭でも、着実に・穏やかに・お得に資産形成を進めることができるのです。

新NISAで投資の自動化を行いたい方は、以下の記事で詳しく解説していますので、そちらをご覧ください。

-

-

新NISAをフル活用!家計を豊かにするための賢い投資方法とは?

「投資って難しそう…」「損するのが怖いな…」 そんな風に思う一方、将来のためには「資産形成を始めなければ…」という気持ちもあるのではないでしょうか。 2024年から始まった「新NISA」は、まさにそん ...

続きを見る

私の体験談|仕組み化で週末の不安が消え、家族時間を楽しめるようになった

私自身、この「投資の仕組み化」によって、生活が大きく変わりました。

以前の私は、週末になると「子どもの将来の教育費は足りるだろうか」「子どもの習い事の費用はどうしよう」「老後資金はまだ準備しなくて大丈夫だろうか」などと、お金のことが頭から離れず、気持ちが休まることがありませんでした。

しかし、新NISAやiDeCoで自動積立の仕組みを整えてからは、「将来の準備はもうできている」という安心感が生まれ、心に余裕ができました。

おかげで今でも、週末の家族と過ごす時間を心から楽しむことができています。

子どもと一緒に公園で遊んだり、旅行を楽しんだり、家族で外食に行ったり。

そんな何気ない時間が、以前よりずっと豊かに感じられるのですね。

これは、お金が増えたから幸せになったのではありません。

お金の不安から解放され、心の自由を取り戻せたからです。

投資の仕組み化は、私の週末、さらに言えば私の人生そのものを劇的に変えてくれました。

時間をかけるほど雪だるま式に増える「複利」の力

「ほったらかし投資」が力を発揮する最大の理由。

それは、『複利の力』を最大限に活かせるからです。

複利とは、得た利益を再び投資に回すことで、利益が利益を生む仕組みのこと。

この効果は、「時間」をかければかけるほど、雪だるま式に大きくなっていきます。

例えば、毎月5万円を年利5%で30年間積み立てた場合を考えてみましょう。

年利5%で積立投資を行うことでなんと、元本の約2倍以上のリターンを得られます。

上記シミュレーションを見れば分かりますが、年利6%あるいは年利7%だと、さらに大きなリターンとなります。

この「複利と時間の力」こそ、私たちが味方につけるべき最大の武器です。

40代からでも、老後まで20年以上の時間があります。

焦らず、仕組みをつくり、時間を味方にする。

それが、忙しい家庭でもできる最も堅実で、最も強力な投資法なのです。

教育費も老後資金も無理なく準備する方法

40代・子育て世帯にとっての最大の悩み——。

それは、「子どもの教育費」と「自分たちの老後資金」、この二つの大きな支出を同時に準備しなければならないことです。

「子どもの夢を応援したい。でも、自分たちの老後も不安...」

このジレンマに、頭を抱える家庭は少なくありません。

大切なのは、「どちらを優先するか」ではなく、どうやって両立させるかという視点を持つことです。

基本的には、老後資金を優先して考えるのが安心です。

なぜなら、教育費は奨学金や教育ローンなどで一時的に「借りる」ことができますが、老後資金は自分たちで準備するしかないからです。

とはいえ、「子どものためにできる限りのことをしてあげたい」という気持ちも当然あるでしょう。

だからこそ、感情だけで動くのではなく、教育費と老後資金を無理なく・バランスよく両立させることが大切です。

教育費と老後資金を無理なく両立させるコツ

40代は、教育費の負担が本格的に増え始める一方、老後までの時間も限られてくる時期でもあります。

毎日のやりくりに追われながら、「教育費と老後資金、どちらを優先すればいいの?」「両立なんて本当にできるのかな…」と不安に感じている方も多いのではないでしょうか。

でも、ちょっと待ってください。

実は、教育費と老後資金を両立するのは、思っているほど難しいことではありません。

ちょっとした考え方のコツを押さえるだけで、ぐっと楽になります。

そのコツは以下の通り、とてもシンプルです。

まずは「老後資金の確保」を優先し、次に『教育費の準備』を考える。

この順番が、家計を無理なく安定させながら、教育費と老後資金を両立させる鍵となります。

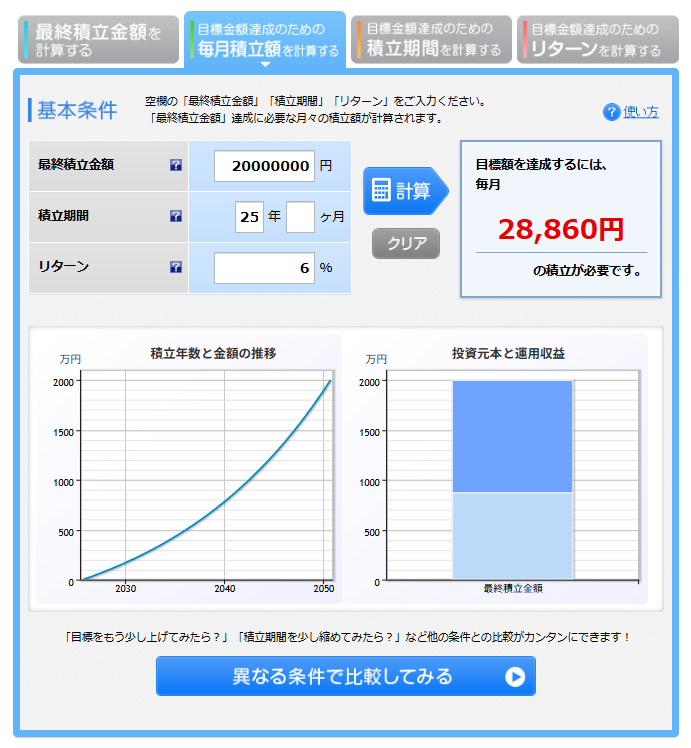

具体的には、老後資金の目標額を設定し、そのために毎月どれだけ積立投資するかを先に決め、残った家計の余力を教育費の準備に充てるイメージです。

例えば、40歳のあなたが「65歳までに老後資金を2,000万円貯めたい」と決めたら、年利6%と仮定して毎月の積立額(約28,860円)を算出し、新NISAやiDeCoなどを活用して自動化します。

ちなみに、毎月の積立額は、楽天証券「積立かんたんシミュレーション」で簡単に算出できます。

その後、残った家計の余力を教育費の準備に充てていくのです。

教育費の準備には、新NISAを活用して自動化するとよいでしょう。

老後資金のための資産形成について、詳しく知りたい方は以下の記事が参考になると思います。

-

-

節税しながら老後に備える!iDeCoで始める資産形成術!

「iDeCoに興味はあるけど、仕組みが難しそう…」 「本当に始めるべき?」 「市場が暴落したらどうする?」 そんな疑問や不安をお持ちの方は少なくないでしょう。 しかし、今からコツコツと積み立てることで ...

続きを見る

子供の教育費のつくり方については、以下の記事をご覧ください。

-

-

子育て世帯必見!3人分の教育費1,650万円を無理なく貯める完全ロードマップ~投資戦略、奨学金活用【実践者が公開】

「子ども3人の教育費、一体いくら必要…?」 「毎月ギリギリなのに、本当に貯められるの…?」 子育て世帯の親御さんなら、誰もが抱える教育費の悩み。 特に、お子さんが複数人いるご家庭では、その不安はさらに ...

続きを見る

教育費については、すべてを投資でまかなう必要はありません。

足りない分は、奨学金や教育ローンといった制度を上手に活用して補うという考え方で十分です。

親が無理をして教育費を優先すると、老後資金が不足して将来的に子どもに負担をかけてしまう可能性があります。

ですから、家族みんなが笑顔で暮らせるように、「続けられる形」を選ぶことが大切です。

完璧を目指さなくていい。できる範囲で続けることが大切

教育費も老後資金も、「すべてを完璧に準備する」のは難しいかもしれません。

しかし、優先順位をはっきりさせて、仕組みを整えておけば、無理なく続けながらしっかりと成果を出すことができるでしょう。

大切なのは、「できる範囲で続けること」。

年に一度でもいいので家計を見直し、できる範囲で投資を始めて、積立投資を続けましょう。

完璧を求めず、焦らず、自分たちのペースで積み上げていけばいいのです。

やがてそれが、「将来の安心」と「今の幸せ」をどちらも大切にできる家計の形につながっていくでしょう。

夫婦でお金の話をオープンにすると、家族の絆がもっと強くなる

お金や投資の話は、どちらか一方に任せきりになりがちです。

しかし、不安を一人で抱え込むと、心の負担はどんどん大きくなります。

だからこそ、夫婦で「お金のこと」を共有することがとても大切です。

月に1回でもいいので、「お金ミーティング」を開いてみましょう。

家計の現状や積立の進み具合を一緒に確認するだけでも、心の安心感がまったく違ってきます。

子どもにも伝えたい「お金の大切さ」

日本では「お金の話はタブー」という風潮がありますが、本来、お金の話こそ家族全員で共有すべき大切なテーマです。

家庭の収支や将来の計画をオープンに話すことで、家族の絆は確実に強くなります。

子どもにも、年齢に応じて「お金の大切さ」や「どう使われているのか」を伝えていきましょう。

将来のために、今こうして準備しているんだよ...と教えるだけでも、子どもは『お金の価値』と『努力の意味』を自然と学びます。

- 「うちはこのくらいの収入で生活しているんだよ」

- 「あなたの大学費用を、今から少しずつ準備しているんだ」

こうした会話が自然に交わされる家庭は、どんな困難にも家族一丸で立ち向かえる強さを持ちます。

お金を隠すのではなく、共有する。

それが、本当に強い家庭をつくる第一歩になるでしょう。

未来を守るための選択

30代~40代の子育て世帯にとっての投資は、もはや「お金儲けの手段」ではありません。

- 『ラットレースから抜け出し、時間の自由を取り戻すための挑戦』

- 『お金の不安から解放され、心の平穏を得るための取り組み』

- 『将来の安心と今の幸せを両立するための行動』

そして何よりも、投資は 「家族を守るための思いやりの選択」 だと私は思っています。

不確実な時代だからこそ、私たちは「自分たちの力」で未来をつくる必要があります。

投資とは、そのための最も賢明で、そして温かい選択なのです。

家族の笑顔は、今日のあなたの小さな一歩から始まる

投資を始める理由は、人それぞれです。

とはいえ、その根っこには共通して「家族を守りたい」「今より安心して暮らしたい」という想いがあるのではないでしょうか?

投資は、未来を変える特別な魔法ではありません。

今の小さな一歩が、10年後・20年後の安心をつくるのです。

お金のための投資ではなく、家族の笑顔を守るための投資を今日から少しずつ始めてみませんか?

投資を始めて気づいた自分の「心の変化」

投資を始めて数年...資産は少しずつ増えていきました。

もちろん嬉しいことですが、実はそれ以上に大きかったのは「心の変化」です。

以前の私は、常に時間やお金に追われていました。

将来への不安を抱えながら、何かに追い立てられるような感覚で生きていたのです。

しかし、投資を始めてからは、気持ちに少しずつ「ゆとり」が生まれました。

「未来のために行動できている」という実感が、自信と安心を与えてくれたのです。

毎日の値動きに振り回されることも減り、長い目で物事を考えられるようにもなりました。

その結果、お金の増減に一喜一憂するよりも、「今、自分ができることを淡々と続ける」ことの大切さを学んだのでしょう。

また、経済やお金の仕組みを理解することで、世の中を見る目も変わりました。

「なぜ物価が上がるのか」「金利が上がると何が起こるのか」など、以前は漠然と怖かったことが「理解できるもの」に変わったのです。

お金が増えることは一時的な喜びかもしれません。

けれど、「心の安定」は人生を長く支えてくれるものです。

投資は、私にそれらの大切なことを与えてくれたのですね。

株価が下がっても慌てなくなった理由|目的がブレなければ怖くない

投資をしていれば、必ず「暴落」の時期を経験します。

私も、これまでに何度か大きな下落を目にしてきました。

始めたばかりの頃は、資産が減るたびに不安で眠れませんでした。

「もう売った方がいいのでは?」と焦って行動しそうになったこともあります。

しかし、今では暴落が来ても、以前ほど動じなくなりました。

それは、私の投資の目的が「短期的な利益」ではなくなったからです。

私が目指しているのは、次の2つです。

この目的を叶えるには、20年、30年という長い時間が必要です。

だからこそ、「一時的な下落は、より多くの資産を買えるチャンス」と考えるようになりました。

長期的な目的がはっきりしていれば、短期の変化に心を乱されることはありません。

目の前の波に慌てず、ゴールを見据えて続けること。

それが、投資を通して私が得た一番の成長でした。

40代からでも遅くない!今から始めても十分に間に合う理由

「40代だから、今から投資を始めても遅いのでは…」

そう感じている人は、多いと思います。

しかし、実際に私が投資を始めてみてわかったことは、年齢は関係ないということです。

40代でも、いや、40代だからこそ始める価値があるのです。

40代から投資を始めるメリットは、主に次の3つです。

早く始めるほど有利なのは確かです。

しかし、最も大切なのは「思い立った今すぐに始めること」です。

投資を通じて私は、それを確信しました。

年齢は関係ありません。

自分の意志と行動次第で、未来はいくらでも変えられるのです。

40代という人生の折り返し地点は、「これからの生き方を自分で選ぶ」ための最高のスタートラインだと考えるようにしましょう。

投資とは、お金を増やすためだけのものではありません。

それは、「自分の人生を自分の力で変える」ための習慣となります。

焦らず、少しずつ、できることから始めれば大丈夫。

投資は、あなたの毎日を、心を、きっと豊かにしてくれるでしょう。

投資の心構え|完璧なタイミングなんて存在しない

- 「もう少し勉強してから…」

- 「もう少し株価が下がったら…」

- 「景気が良くなってから…」

そう考えて、なかなか始められない人は多いと思います。

しかし、断言します。

投資を始めるのに「完璧なタイミング」は存在しません。

なぜなら、市場の動きを完璧に予測できる人は誰もいないからです。

大切なのは、「いつ始めるか」ではなく、できるだけ長く投資を続けること。

時間の力(=複利)こそが、最大の味方です。

もし今、始めようか迷っているなら、伝えたい言葉があります。

「今日が、あなたの残りの人生でいちばん若い日です。」

完璧な準備を待つよりも、まずは少額で始めてみる。

たとえ月5,000円でも、その一歩が未来を変える大きなきっかけになるでしょう。

感情に流されない投資のコツ|仕組みと考え方を整えよう

投資でうまくいく人、途中でやめてしまう人の違いは、知識の多さではありません。

本当に大切なのは、自分の感情をコントロールできるかどうかです。

株価は毎日のように上下し、ときには不安や焦りを感じることもあります。

しかし、その感情の波に流されてしまうと、冷静な判断ができなくなってしまいます。

だからこそ、最初から感情に流されない「仕組み」と「考え方」を整えておくことが非常に重要です。

【仕組み編】自動積立・分散投資・ルール設定の3つ

感情に左右されないための仕組みは、次の3つを押さえておけばよいでしょう。

この3つを意識するだけで、投資はぐっと安定し、長く続けやすいものになります。

【考え方編】長期目線・謙虚さ・他人と比べないの3つ

感情に左右されないための考え方は、以下の通りです。

これらは、変動の激しい市場を進むための「羅針盤」のようなものです。

このように仕組みと考え方を整えておけば、迷わず前に進むことができるでしょう。

投資は我慢じゃない|未来の自分と家族への「プレゼント」

「投資=我慢」と思っていませんか?

「今の楽しみを削って、将来に備えるもの」──そんな印象を持つ人も多いでしょう。

しかし私は、それとは少し違う考え方を持っています。

私のとっての投資とは、「未来の自分と家族へのプレゼント」のようなものです。

毎月の積立は、単なる出費ではありません。

それは、将来の自分と家族に「自由な時間」や「安心」を贈るための準備です。

例えば、次のように考えるのです。

そう考えると、積立の1万円が、希望を積み上げる「未来チケット」のように感じられます。

投資は「今を犠牲にする」ものではありません。

むしろ、「未来を前向きに描けるようにする」ための温かい仕組みなのです。

今日から始める具体的な一歩|口座開設・新NISA・家計見直し

ここからは、最初の一歩として具体的に何をすればいいかをお伝えしていきます。

最初の一歩は、意外とシンプルです。

証券会社の口座を開く

まずは、ネット証券で口座を作りましょう。

スマホ一つで数日で完了します。

手数料が安く、取扱商品が多い大手ネット証券を選ぶのがおすすめです。

新NISAを始める

新NISAは、国が用意した初心者向けの制度です。

人気なのは「全世界株式(オルカン)」や「S&P500」など、世界や米国の企業に幅広く投資できる商品です。

まずは、月5,000円〜1万円でも大丈夫。

自動積立で「ほったらかし」にできるのが大きなメリットです。

iDeCoを検討する

iDeCoは、老後の資金を作るための制度です。

掛金が全額所得控除になるなど、税金の面でも大きなメリットがあります。

引き出せるのは60歳以降なので、「老後専用の積立」として活用しましょう。

家計の見直し

投資の前に、家計の整理も大切です。

通信費や保険料など、固定費を見直すだけで、月に数千円〜1万円の余裕が生まれることもあります。

家計簿アプリを使って「お金の流れを見える化」してみましょう。

最初の一歩は、誰にとっても勇気がいります。

けれど、その一歩を踏み出せば、あとは仕組みが未来へと運んでくれます。

今日始めるあなたの決断が、きっと10年後の安心と笑顔につながるでしょう。

まとめ

本記事では、30代・40代の子育て世帯が投資を始めるべき理由、無理なく続けるための具体的な方法について解説してきました。

本記事のポイント

- 投資の真の目的:お金を増やすことではなく、時間の自由・心の平穏・家族との時間を取り戻すこと

- ほったらかし投資の仕組み:新NISAの自動積立で、忙しくても着実に資産を育てられる

- 教育費と老後資金の両立:老後資金を優先し、仕組み化することで無理なく準備できる

- 夫婦での情報共有:お金の話をオープンにすることで、家族の絆が強くなる

- 40代からでも遅くない:20年以上の時間があれば、複利の力を十分に活かせる

ここまで読めば、「毎日働いても楽にならない」「自分の時間がない」という悩みを解決するための道筋が見えたはずです。

投資の仕組みを整えることで、お金の不安から解放され、家族との時間を心から楽しめる生活を実現できるでしょう。

次のステップ

まずは、証券口座の開設と新NISAの設定から始めてみましょう。

月5,000円からでも大丈夫です。

より詳しい始め方を知りたい方は、記事内で紹介した「新NISAをフル活用!」や「iDeCoで始める資産形成術」をぜひ参考にしてみてください。

最後まで読んでいただき、ありがとうございました!

[筆者プロフィール]

40代男性。妻1人、子ども3人(6歳、5歳、2歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約6年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、筆者の個人的な経験や見解に基づいた情報提供を目的としており、特定の金融商品の購入や投資行動を推奨するものではありません。投資には元本割れなどのリスクが伴います。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。また、税制や制度に関する情報は変更される場合がありますので、最新の情報をご確認ください。