「ライフプランシートを作りたいけれど、何から始めればいいのか分からない...」

「教育費、住宅費、老後資金など、調べるだけで頭が痛くなりそう...」

「AIを使ってみたいけれど、どう頼めばよいのか不安...」

30代・40代の子育て世帯では、このような悩みを抱える方が多いのではないでしょうか?

特に子どもが複数いるご家庭では、教育費、マイホーム、老後、車、保険など、考えることが多すぎて頭の中だけでは整理しきれません。

そこでおすすめなのが、AIに伴走してもらいながらライフプランシートを作る方法です。

一見難しそうに思えるライフプラン作りですが、AIの力を借りるだけで、全体の流れは思った以上にシンプルになります。

ライフプランシート作成の「基本の流れ」

いきなり細かな数字をすべて用意する必要はありません。

まずは次の3つの流れで、少しずつ形にしていきましょう。

初心者でも迷わない「4つのステップ」

この記事では、上記の流れをさらに具体化し、初めての方でも迷わず進められるように4つのステップに分けて丁寧に解説します。

最初から完璧な数字を目指す必要はありません。

まずは「おおまかな土台」を作り、後から少しずつ修正していくのが、挫折せずに完成させるコツです。

この記事でわかること

この記事でわかることは、主に以下の通りです。

AIを活用することで、これまで何日もかけて調べていた作業が驚くほどシンプルになります。

完璧な計画を一度に作ろうとせず、まずは『仮の土台』を作るつもりで、気楽に進めてみてくださいね。

注意事項

本記事では、ChatGPT Plus(月20ドル)のGPT5.5(標準)を使ってライフプランシートを作る方法を紹介しています。なお、利用できるモデル名やファイル生成機能は時期や環境で変わるため、うまくいかない場合は表形式やCSVで出力してGoogleスプレッドシートへ取り込む方法で対応してください。

AIで作るライフプランシート|3つの基本姿勢

実際にライフプランを作り始める前に、まずは以下の3つの大切なポイントを押さえておきましょう。

ライフプランの目的は「予測」ではなく「準備」

最初に押さえておきたいのは、ライフプランシートは「未来を正確に予測して当てるためのもの」ではないということです。

その本当の目的は、将来の家計をざっくりと「見える化」し、どの時期に大きな出費が重なるかを事前に把握することにあります。

毎月の家計簿が「今月何にお金を使ったか」を振り返るものだとしたら、ライフプランシートは「この先、いつ大きなお金が必要になるか」という未来を見通すもの、と考えると分かりやすいでしょう。

30代・40代の子育て世帯こそ、AIを使う意味が大きい

ただ、この未来予測を自分だけで作ろうとすると、項目の抜け漏れや、複雑な計算ミスが非常に起こりやすくなります。

特に子育て世帯のライフプランが難しいのは、考える項目が多すぎるからです。

教育費だけでも、進路、塾、習い事、大学費用、授業料減免の扱いなど多岐にわたります。

さらに、住宅ローン、老後資金、保険、車の買い替え、家電の更新などが一気に重なると、頭の中だけで整理することは困難です。

そこで大いに役立つのがAIです。

AIは、溢れる情報をきれいに分解して順番に整理したり、複数パターンの比較表を作成したりすることが得意とされています。

忙しい30代・40代ほど、ゼロから全てを考えるより、AIに「土台」を作ってもらいながら調整する方が、圧倒的に続けやすいでしょう。

一度作ったあとに、「やっぱりこの条件(予算や進路)だけ直したい」と、気軽にシミュレーションを重ねられるのもAIならではの大きなメリットです。

AIは「下書き担当の頼れる相棒」として付き合う

ただし、AIにすべてを丸投げすることはできません。

公的な制度やお金の前提条件は日々変わりますし、何より「どんな暮らしがしたいか」「どこにお金をかけたいか」という家族ごとの価値観までは、AIには分からないからです。

だからこそ、AIは「下書きや面倒な計算を担当してくれる、頼れる相棒」として頼り、最後の調整は自分たちでしっかり確認しながら進める、という姿勢がとても大切になります。

さて、ライフプランシートをつくる目的とAIとの上手な付き合い方が分かったところで、いよいよ実践編のスタートです。

最初のステップとして、まずはライフプランシートの土台となる「世間の相場」や「国の支援制度」をAIに調べてもらい、大まかな判断基準を作っていきましょう。

STEP1|相場と支援制度をAIに調べてもらう【調べる】

ライフプランシートを作るとき、いきなり家族の数字を入力しようとすると「この金額で合っているのかな?」と不安になり、手が止まってしまいがちです。

そこで、まずは一般的にお金がいくらかかるのか、「世間の相場」と「国の支援制度」をAIに調べてもらうことから始めましょう。

最初は、以下の「4つの大項目」に切り分けて、1つずつAIに頼むのが整理しやすくておすすめです。

大まかな相場がわかっていれば、あとは『うちの場合は相場より少し多め(少なめ)に設定しておこう』といった微調整だけで済むため、迷わずスムーズに進められます。

では、まずは最も複雑で計画が立てにくい「教育費」を例に、AIにどう質問すればよいか、具体的な方法を見ていきましょう。

① 教育費を調べるプロンプト(指示文)

幼稚園から大学卒業までの学費に加え、塾、習い事、受験費用、さらに国の無償化制度や児童手当なども含めた目安をAIに調査してもらいましょう。

以下のプロンプトの「〇」「赤字」の部分をご自身の状況に書き換えて、AI(ChatGPTなど)に送信してみてください。

◆ プロンプト(指示文)

日本在住の子育て世帯向けに、ライフプランシートへ入力するための教育費データを調査してください。

前提は以下の通りです。

・子どもの人数:〇人

・子どもの年齢:〇歳、〇歳

・住まい:日本国内

・進路想定:小学校は公立、中学校は公立、高校は公立、大学は国公立・自宅通学を基本ケースとする

・必要であれば、私立高校・私立大学・一人暮らしの場合も比較用に示してください

調べたい項目は以下の通りです。

1.幼稚園・保育園でかかる費用

2.小学校でかかる費用

3.中学校でかかる費用

4.高校でかかる費用

5.国公立大学・自宅通学でかかる費用

6.私立大学・一人暮らしになった場合の追加費用

7.塾・習い事・部活などの学校外費用

8.児童手当・高校無償化・大学無償化・奨学金などの支援制度

9.子ども〇人分の教育費が重なるピーク年

10.ライフプランシートに入力すべきおすすめ数値

11.年齢別・学年別の教育費一覧表(表形式)

12.1人あたりの総額

13.子ども全体の合計額

14.教育費負担のピーク年一覧表(表形式、現在2026年から第〇子大学卒業まで)

15.児童手当|年齢別・年度別一覧(表形式)

16.出典または根拠(例 ※1、※2など)

できるかぎり、ライフプランを初めて立てる人にもわかりやすいレポートを作成してください。

たとえば、子どもが3人(7歳、5歳、3歳)の場合、上記のプロンプトを投げると、AIは「進路がすべて公立・国公立大学(自宅通学)の場合、1人あたり約1,100万円、3人合計で約3,300万円」といった目安を整理してくれます。

また、児童手当や高校・大学無償化などの「今もらえる、あるいは将来もらえる支援金」を踏まえた上で、最終的に「ライフプランシートに入力すべきおすすめの年間目安額」を初心者向けに分かりやすく提案してくれます。

最初はざっくりとした数字(丸め値)で全く問題ありません。

まずは、AIに「年ごとに教育費に落とし込みやすい目安の数字」を出してもらい、土台を作りましょう。

② 住宅費を調べるプロンプト

住宅費の検討では、「賃貸を続ける」か「マイホームを購入する」かを比較することになります。

ただ、家を買う場合は物件価格だけでなく、以下のような「見落としがちな維持費」も考慮しなければなりません。

これらを一から自分で調べるのは非常に大変ですが、AIを使えば、希望エリアの「賃貸」と「購入」の相場、さらに忘れがちな維持費まで一括で調べられます。

以下のプロンプトの「〇」「〇〇」「赤字」を書き換えて、AIに送信してみましょう。

◆ プロンプト(指示文)

居住候補エリア(例:〇〇県〇〇市〇〇区)で、ライフプランシートに入力するための住居費データを調査してください。

比較したい案は以下の通りです。

(※個人情報の扱いが不安な方は、細かい住所は入力しないでください。例:日本国内、〇〇県など)

A案:広い賃貸に住み替える(子ども同居中は広い賃貸、第〇子独立後に2LDKへ住み替え予定)

B案:中古一戸建てを購入する

C案:中古マンションを購入する

前提条件は以下の通りです。

・家族構成:子育て世帯(夫婦+子ども〇人)

・必要な広さ:3LDK〜4LDK以上(第〇子独立後:2LDKへ住み替え予定)

・エリア:居住候補エリア(例:〇〇県〇〇市〇〇区)

(※個人情報の扱いが不安な方は、細かい住所は入力しないでください。例:日本国内、〇〇県など)

・B案の物件価格(可能な予算):〇〇万円〜〇〇万円

・B案の頭金:〇〇万円

・借入額:〇〇万円〜〇〇万円

・返済期間:35年を基本に、30年・25年も比較

・金利:1.0%、1.5%、2.0%、固定金利の参考値も比較

調べたい項目は以下の通りです。

1.居住候補エリアの3LDK~4LDKの戸建賃貸、マンション賃貸の家賃相場

2.居住候補エリアの3LDK~4LDKの戸建、マンション価格の目安

3.購入時の諸費用

・仲介手数料

・登記費用

・火災保険・地震保険

・住宅ローン手数料

・印紙税

・固定資産税精算金

・引越し・家具家電

4.固定資産税の年間目安

5.修繕費の年間目安

・外壁

・屋根

・水回り

・給湯器

・シロアリ対策

6.住宅ローンの月返済額

7.返済期間ごとの完済年齢

8.A案・B案・C案の年間住居費比較

9.35年累計の住居費比較

10.ライフプランシートに入力すべきおすすめ数値

11.出典または根拠(例 ※1、※2など)

出力形式は以下のようにしてください。

・表形式で整理

・控えめ・標準・高めの3パターン

できるかぎり、ライフプランを初めて立てる人にもわかりやすいレポートを作成してください。このプロンプトを投げると、AIは「賃貸(A案)」と「購入(B・C案)」にかかるトータルコストをきれいに比較表にして教えてくれます。

この段階で、どちらか一つの選択肢に絞る必要は全くありません。

「もし賃貸のままだったら?」「もし家を買ったら?」という複数のシミュレーションを、まずは同じ土台に並べて比較することが大切です。

あらかじめ相場感を掴んでおくことで、実際の物件価格や家賃を入力した際に、ご自身の予算が現実的(妥当)かどうかをスムーズに判断できるようになります。

③ 老後資金を調べるプロンプト

老後資金の計画において重要なのは、「老後に一体いくら必要なのか」という世間の数字に振り回されないことです。

本当に必要なのは、「もらえる年金額」と「老後の生活費」の差額(=毎月不足するお金)がいくらになるかを見極めることです。

老後の年金額や生活費の目安、さらに医療費や介護費の相場も、まずはAIに整理してもらいましょう。

以下のプロンプトの「〇」「赤字」をご自身に合ったものに書き換えて、AIに送信してみてください。

◆ プロンプト(指示文)

日本の子育て世帯向けに、ライフプランシートへ入力するための老後資金データを調査してください。

前提は以下の通りです。

- 本人(〇歳)妻(〇歳)

- 子ども〇人(〇歳、〇歳)

- 住宅は賃貸(広さは2LDK)と持ち家(木造一戸建、もしくは分譲マンション)を比較している

- 老後開始年齢:65歳

- 退職年齢:本人65歳、妻65歳

調べたい項目は以下の通りです。

1. 老後の生活費の目安

2. 夫婦2人の老後の生活費の目安

3. 医療・介護費の年齢ごとの目安(表形式)

4. 持ち家の場合の住居費

5. 賃貸の場合の住居費

6. ライフプランシートに入力するおすすめ数値

7. 根拠や出典も示す(例 ※1、※2など)

できるかぎり、ライフプランを初めて立てる人にもわかりやすい言葉でレポートを作成してください。このプロンプトを投げると、AIは「夫婦2人が65歳以降に必要とするお金」を分かりやすくレポート形式で出力してくれます。

30代・40代にとって老後は先の話ですが、『今のままだと毎月どれくらい不足するか』を具体的にイメージすることは大切です。

不足額を把握できれば、今後の生活で『いくら貯蓄に回せば安心か』という確かな目安が見えてきます。

④ その他の大きな支出を調べるプロンプト

最後に、教育費や住宅費ほど目立たないけれど、長期では効いてくる支出も整理します。

たとえば、車の買い替え、家電や家具の更新、引っ越し費用、歯科矯正、留学、親の介護支援などです。

こうした一時金を先に置いておくと、「思ったよりお金が残らない」というズレを減らしやすくなります。

以下のプロンプトの「〇」「〇〇」「赤字」をご自身に合ったものに書き換えて、AIに送信してみてください。

◆ プロンプト(指示文)

日本在住の子育て世帯向けに、ライフプランシートへ入力するための「その他の大きな支出」データを調査してください。

前提は以下の通りです。

・対象:日本在住の30代子育て世帯

・家族構成:夫婦+子ども

・子どもの人数:〇人

・世帯年収:〇〇万円

・平均値だけでなく、実務で使いやすいおすすめ入力値も提示してください

・可能な範囲で、最新の公的統計・公的機関・メーカー公式情報・大手サービス事業者の情報を参照してください

調べたい項目は以下の通りです。

1. 車の購入費・買い替え費用・維持費

2. 家電・家具の買い替え費用

3. 引っ越し費用・住み替え時の初期費用

4. 子どもの習い事費用、子どもの歯科矯正費用

5. 親の介護支援費用

6. 留学費用

7. 子どもの人数によって増えやすい支出

8. 年収別に無理なく入力しやすい金額

9. 30代〜60代で支出が発生しやすいタイミング

出力形式は以下のようにしてください。

・エグゼクティブサマリー

・標準入力値まとめ

・年収別おすすめ入力値

・子どもの人数別の考え方

・各項目の詳細分析

* 車

* 家電・家具

* 引っ越し費用

* 習い事

* 親の介護支援

* 留学

・支出発生タイミングの年表

・注意点・不確実性

・ライフプランシート入力用の最終おすすめ数値

・出典または根拠(例 ※1、※2など)

各項目については、できるだけ以下のものが分かるように整理してください。

・一時金

・月額

・年額

・発生時期

・継続期間

・下限・標準・上限の目安

・ライフプランシートに入力するおすすめ数値

情報が多すぎると、複雑でわかりにくくなるので、重要なものに絞って出力してください。

単なる平均値の羅列ではなく、「実際にライフプランシートへ入力するなら、どの金額を入れるとよいか」が分かるレポートにしてください。

できるかぎり、ライフプランを初めて立てる人にもわかりやすく整理してください。このプロンプトを投げると、AIはシートへの具体的な書き込み方を提案してくれます。

たとえば、次のような提案です。

すべての支出を1円単位で正確に予測することは難しいため、AIから「シートに入力しやすい形式(年間の目安額など)」で回答をもらうのがコツです。

これによって、ライフプランシートの作成作業がぐっとスムーズになります。

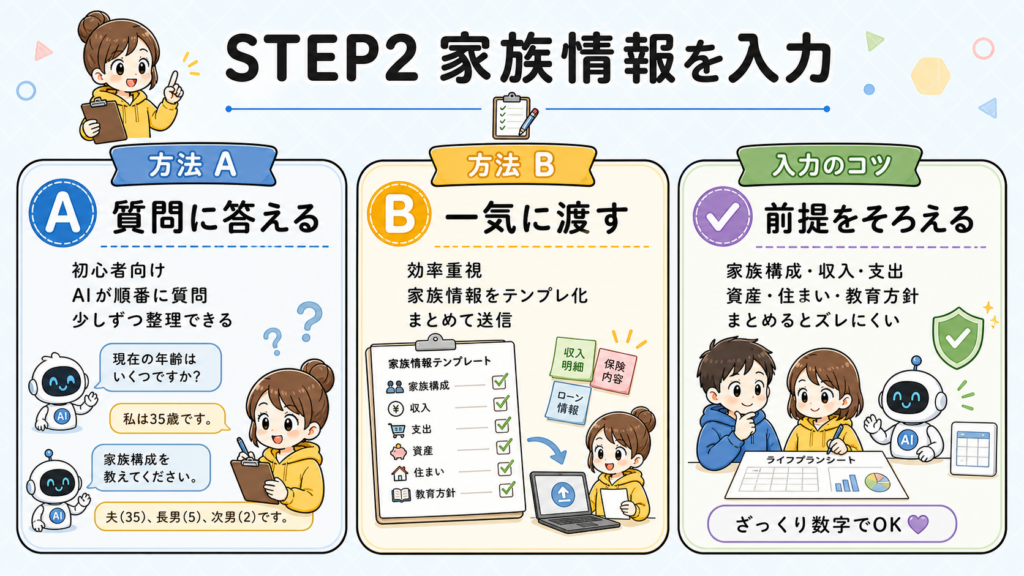

STEP2|家族の情報をAIに渡す【入力する】

4つの大項目の相場がわかったら、次はいよいよ我が家の家族情報をAIに伝えるフェーズです。

情報をAIに渡すには、大きく分けて2つのアプローチがあります。

ご自身に合いそうな方法をどちらか1つ選んで進めましょう。

ここでは、それぞれの具体的な手順と、そのままコピーして使えるプロンプト(テンプレート)をご紹介していきます。

【方法A】AIに質問してもらい、少しずつ答えていく(初心者向け)

いきなり細かい数字をすべて用意するのが難しい方や、何から伝えればいいか分からない方におすすめの方法です。

AIに質問役になってもらい、順番に答えていくことで、自然と必要な情報が揃います。

◆ プロンプト(指示文)

家族のライフプランシートを作りたいです。

私は日本在住の30歳の子育て世帯です。教育費、住宅費、老後資金、その他の大きな支出を見える化したいと考えています。

まずは、ライフプランシートを作るために必要な情報を、初心者にも分かりやすく、かつ項目ごとに分けて順番に質問形式で聞いてください。もし「賃貸とマイホーム購入のどちらが良いか」など、具体的に比較したいプランがある場合は、末尾に一言書き加えておきましょう。

たとえば、プロンプトの最後に『賃貸と中古戸建て購入のどちらが良いか比較したいので、それを踏まえて質問してください』と追加します。

こうすることで、AIが比較を前提にした質問をしてくれるようになります。

このプロンプトの最大のメリットは、最初から完璧な数字を用意しなくてよい点です。

AIが「家族構成」「収入」「支出」「資産」「今後の希望」などを順番にやさしく聞いてくれるため、インタビューに答えるような感覚で楽に情報を整理できます。

【方法B】家族の情報を自分でまとめて、一気に渡す(効率重視)

方法Aでは、「やり取りを何度も往復させるのが面倒」「手元にすでにある程度データがそろっているから非効率」と感じる方もいるでしょう。

そんな方は、情報をテンプレートに沿ってまとめて一度に渡す方が早く進みます。

ここで大切なのは、一円単位まで正確な家計簿を作ろうとしすぎないことです。

まずは「今わかる範囲のざっくりした数字」で十分ですので、以下のテンプレートを埋めてAIに渡してみましょう。

◆ プロンプト(指示文)

以下の家族情報をもとに、ライフプランシートの土台を作成してください。

1. 現在の家族構成

・本人の年齢:〇〇歳

・配偶者の年齢:〇〇歳

・子どもの人数:〇人

・子どもの年齢・学年:〇歳・小学〇年、〇歳・幼稚園年長

2. 現在の収入

・本人の手取り年収:〇〇万円(〇〇歳~〇〇歳まで働く予定)

・配偶者の手取り年収:〇〇万円(〇〇歳~〇〇歳まで働く予定)

・副業やその他の収入:〇〇万円(〇〇歳~〇〇歳までの予定)

・ボーナス(年間):〇〇万円

・退職金見込み:〇〇万円

3. 毎月の平均支出

・住居費:〇〇万円

・食費:〇〇万円

・日用品:〇〇万円

・水道光熱費:〇〇万円

・通信費:〇〇万円

・保険料:〇〇万円

・車関連費:〇〇万円

・教育費:〇〇万円

・習い事:〇〇万円

・医療費:〇〇万円

・レジャー・外食:〇〇万円

・サブスク:〇〇万円

・その他:〇〇万円

・投資・貯蓄:〇〇万円

・合計:〇〇万円

4. 児童手当・親からの援助など

・児童手当(月額):〇〇万円

・親からの援助:〇〇万円

※今回の家庭では、児童手当は生活費に使う前提です。

※児童手当に関しては、もらえる金額が子どもたちの年齢によって変わってきます。

〇〇年〇月~〇〇年〇月までは、月3万円

〇〇年〇月~〇〇年〇月までは、月2.5万円

〇〇年〇月~〇〇年〇月までは、月2万円

〇〇年〇月~〇〇年〇月までは、月0円

5. 現在の資産残高

・現金・預貯金:〇〇万円

・新NISA:〇〇万円

・iDeCo:〇〇万円

・暗号資産:〇〇万円

・投資信託:〇〇万円

・個別株式:〇〇万円

・その他:〇〇万円

・合計:〇〇万円

資産は年率〇%で95歳まで運用する予定です。

6. 住宅・負債

・現在の住まい:賃貸マンション

・家賃:〇〇万円

・住宅ローン:なし

・その他の負債:なし

7.教育方針を確認(公立or私立、大学は自宅通学or下宿など)

| 子ども | 小学 | 中学 | 高校 | 大学 | 通学 |

|---|---|---|---|---|---|

| 第1子 | 公立 | 公立 | 公立 | 国公立 | 自宅 |

| 第2子 | 公立 | 公立 | 公立 | 国公立 | 自宅 |

8.教育費の準備状況

・子ども名義の貯金:〇〇万円

・学資保険:〇〇万円

・教育費専用の新NISA:〇〇万円

・児童手当の貯蓄分:〇〇万円

・祖父母からの援助:〇〇万円

・奨学金:〇〇万円

教育費の仮置きは以下の通りです。

| 項目 | 金額 |

|---|---:|

| 大学費用目標 | 1,500万円 |

| 現在の教育費専用資産 | 600万円 |

| 不足目安 | 900万円 |

年率〇%以上で積立投資を行い、長男が大学卒業する年齢までに1,500万円近くに到達させる予定。

教育費専用の新NISAは、現在の資産残高に含まれています。

9. 保険・万一の備え

・本人生命保険:死亡保険〇〇万円

・本人医療保険:入院・通院1日〇万円

・本人がん保険:診断時〇〇万円

・妻医療保険:入院・通院1日〇万円

・妻がん保険:診断時〇〇万円

・個人賠償責任保険:加入(家族全員対象)

・月額保険料(合計):〇〇万円

10. 老後の収入・働き方

・本人65歳以降の就労 | あり |

・働きたい年齢 | 75歳まで |

・労働収入 | 月〇万円 |

・本人年金 | 月〇万円 |

・妻年金 | 月〇万円 |

・iDeCo受け取り | 一括 |

・老後生活費 | 月26万円(住居費は含まない) |

・老後の住まい | 持ち家か賃貸マンション |

| 年齢 | 医療費の目安 |

|---|---:|

| 65〜74歳 | 月2万円 |

| 75〜84歳 | 月4万円 |

| 85歳以降 | 月5万円 |

介護費用は今回は考えない。残った資産残高を運用してカバーできないか検討している。

〇〇年から本人の年金が月〇〇万円もらえる。

〇〇年から妻の年金〇万円が加わり、年金収入の合計は月〇〇万円となる。

11. 住み替え・住宅購入の希望

・住み替え希望時期:第1子が中学生になる前

・広い賃貸の家賃上限:月〇万円

・中古一戸建て予算:〇〇万円

・固定資産税:年〇万円

・火災保険:年〇万円

・修繕費(外壁塗装や屋根補修、水回り交換):年〇万円

・頭金:〇〇万円

・完済希望:〇歳

・購入エリア:今の地域周辺

・重視すること:広さ・学区・老後の住みやすさ・価格

・今後の住み替え予定:第1子が中学生になる前(〇年後)に賃貸住宅(賃貸マンション)か一戸建て、または分譲マンション

12. 毎月の投資・積立額(希望額でもよい)

・新NISA:月〇万円

・iDeCo:月〇万円

・特定口座:月〇万円

・暗号資産:月〇万円

・合計:〇〇万円

現在はiDeCoのみ月〇万円積み立てています。

今後は積立を増やしたい方針です。

13. 収入の安定性を確認

・副業収入:年〇万円は続く想定

・副業の将来性:増える可能性あり

・副業継続:65歳まで

・児童手当:生活費に使う

・親援助:なし

・本業収入:昇給見込みなし

・転職予定:なし

・65歳まで:今の働き方を継続

14. 将来の大きな支出

・車購入:〇〇万円

・買い替え頻度:7年に1回(車を買い替えるのは75歳まで)

・前回購入:〇〇年

・旅行・帰省:年〇万円

・家電・家具:〇〇万円(〇年ごと)

・こども歯科矯正:〇〇万円

・引っ越し費用:〇〇万円

・車維持費:月〇万円

・親の介護支援:一時金〇万円、月〇万円

・留学:なし必要な情報をはじめにまとめて伝えることで、AIはシミュレーションの全体像を正しく理解しやすくなります。

「収入だけ先に伝え、後から教育方針を追加する」といったバラバラな情報の渡し方を防げるため、前提のズレによるやり直しの手間(手戻り)を減らすことができます。

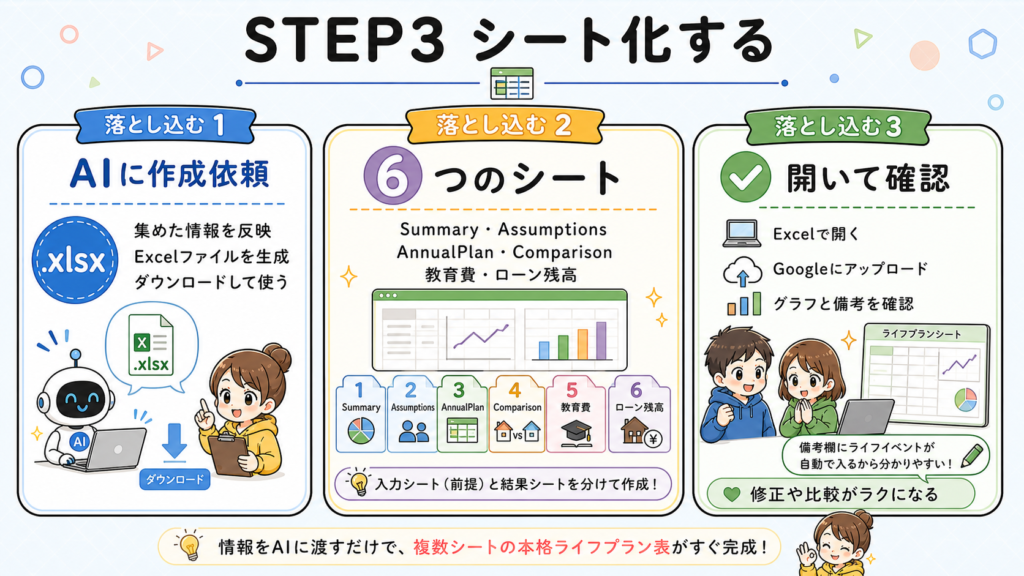

STEP3|AIにライフプランシートを作成してもらう【落とし込む】

ここまでに集めた情報をもとに、いよいよライフプランシートを作成していきます。

AIにGoogleスプレッドシートでそのまま開ける「Excelファイル(.xlsx)」を直接作成してもらいましょう。

作成されたファイルをダウンロードして、Excelアプリで開くか、Googleスプレッドシートにアップロードするだけで、あっという間に複数シートで構成された本格的なライフプランシートが完成します。

初心者の方であれば、まずは以下の「5つのシート」をAIにまとめて作成してもらうのがおすすめです。

このように、「入力する場所(前提条件)」と「結果を見る場所(年間計画やグラフ)」を分けてファイルを作ってもらうことで、あとからの修正やシミュレーションが劇的に楽になります。

◆ AIにスプレッドシートファイルを作ってもらうプロンプト

以下のプロンプトの「〇」「〇〇」「赤字」をご自身に合ったものに書き換えて、AI(ChatGPTなど)に送信してみてください。

AIが自動的にプログラムを動かして、ダウンロード可能なファイルを生成してくれます。

ここまでの情報を反映した、ライフプランシートのExcelファイル(.xlsx形式)を作成して、ダウンロードリンクを提示してください。

なお、全体のシミュレーションにおいて、投資資産(新NISAや投資信託など)は「年率〇%(複利)」で資産運用する前提で計算を行ってください。

ファイル内には、以下の6つのシートを作成してください。

1. Summary(概要シート。運用益を含めた全体の資産推移の簡単なグラフや、主要な結果をまとめる)

2. Assumptions(前提条件シート。これまでに共有した家族構成、収入、支出、初期資産、および「資産運用の想定利回り:年率〇%」などの一覧)

3. AnnualPlan(年間計画シート。現在から老後まで年ごとに以下の列を含めて推移表を作成してください。なお、投資資産に対しては毎年「年率〇%」の運用益が発生するものとして資産残高を計算してください)

【 AnnualPlan の列項目 】:年、本人年齢、配偶者年齢、子どもの年齢、手取り収入、児童手当などの補助、基礎生活費、教育費、住居費、その他大きな支出、年間収支、資産残高、備考

4. Comparison(比較シート。賃貸案と購入案の年間コスト比較)

5. EducationCashFlow(教育費シート。子どもの年齢ごとの年別教育費推移)

6. LoanBalance(住宅ローン残高推移シート。返済開始から完済までの年ごとのローン残高、年間返済額、金利などの推移)

スプレッドシート(Googleスプレッドシート)で綺麗に開けるように、シンプルなレイアウトと適切な列幅で作成してください。◆ 作成されたファイルを開く手順(Googleスプレッドシート)

プロンプトを送信すると、AIの画面上に「ライフプランシート(.xlsx)をダウンロード」というリンクが表示されます。

作成されたファイルを開く手順は、非常に簡単です。

これだけで、一から手作業で作る必要も、コピペする手間もなく、あなた専用の複数シート構成のライフプランシートが完成します。

AIが自動的に「備考」欄へ「車購入」「中学校入学」などのライフイベントを書き添えてくれるため、その年の出費がなぜ増えているのかも一目で分かります。

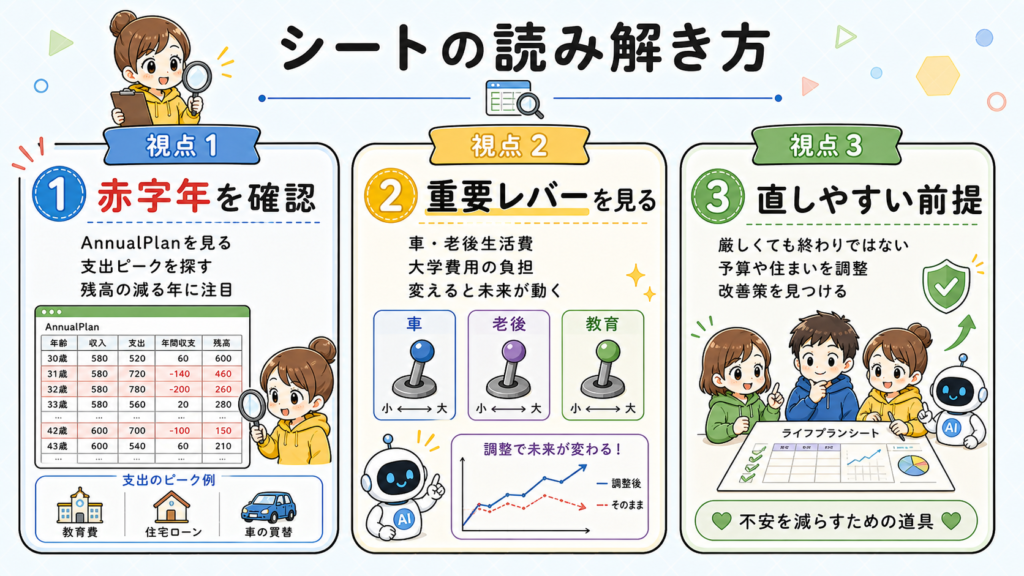

AIで作ったライフプランシートの読み解き方

シートができあがると、つい「最後の年の資産残高」ばかりを見たくなりますが、本当に重要なポイントは別にあります。

作成したライフプランシートは、以下の3つの視点で読み解いていきましょう。

① 支出のピーク(赤字の年)がどこかを確認する

子育て世帯では、住宅ローンの返済に加え、子どもの大学進学(教育費のピーク)や車の買い替えなど、複数の大きな出費が同じ年に重なってしまうことがあります。

まずは、「AnnualPlan(年間計画)」シートを確認し、年間収支が一時的に赤字になる年や、貯蓄残高が大きく減る時期がいつなのかを把握しましょう。

② どの前提が家計に大きく影響しているかを見極める

ライフプランでは、いくつかの前提を少し変えるだけで、数十年後の資産額が驚くほど大きく動きます。

たとえば、次のようなものです。

こういった項目は、家計に大きな影響を与える「重要レバー」です。

どの項目が自分たちの未来を大きく左右しているかを見さだめましょう。

③ 厳しくなったときに「どこなら修正しやすいか」を考える

ライフプランシートの目的は、未来の不安を煽って自分たちを追い込むことではありません。

もし、シミュレーション結果が厳しくても諦める必要はなく、「どこを変えれば改善するか」を探すツールとして使います。

このような修正しやすい部分を見つけて少しずつ前提を書き換えていきましょう。

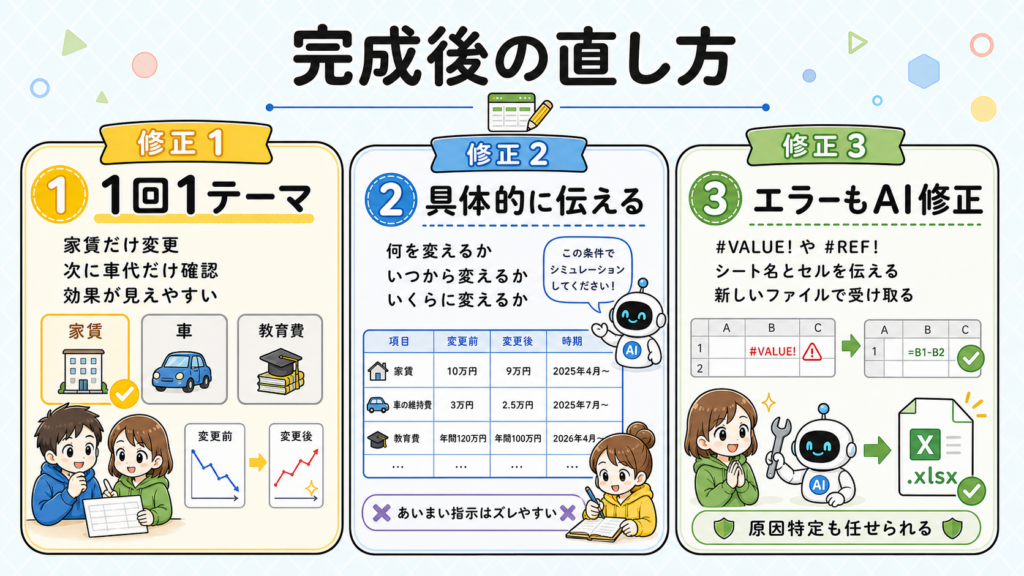

STEP4|できあがった後の修正方法【修正する】

一度作成したシートの前提(数値や条件)を、何度でも手軽に修正できること。

これこそが、AIを使ってライフプランシートを作成する一番の強みです。

最初にできあがったシートは完成版ではなく、「家族で話し合うためのたたき台」です。

そこから家族の意見を取り入れながら、少しずつ内容をブラッシュアップしていきましょう。

前提の修正は「1回で1テーマ」が基本

修正する際によくある失敗は、一度にたくさんの前提(家賃、車の買い替え、教育費など)を変えてしまうことです。

これを行うと、シミュレーション結果(最終的な貯蓄額など)が大きく変わった際、「どの修正が一番効果があったのか」が分からなくなってしまいます。

そのため、「まずは家賃だけ変更して結果を見る」「次に車買い替え額だけ変えてみる」といった形で、1回につき1テーマに絞ってAIに修正を依頼するのが、変化を正確につかむためのポイントです。

AIへの修正依頼は「具体的」に伝える

指示があいまいだと、AIの回答もズレやすくなります。

たとえば、悪い例はこんな感じです。

一方で、よい例は次のようになります。

このように、何を、いつから(いつまで)、いくらに変えるか を明確にすると、AIの修正精度が上がります。

プラン再計算のための簡単フォーマット

ライフプランシートを一度作ったあと、状況の変化に合わせて「ここだけ少し計算し直したいな」と思う場面はよくあります。

しかし、その都度AIへの指示文(プロンプト)をいちから考えるのは、少々面倒に感じてしまうのではないでしょうか?

実際、私自身も毎回指示文をいちから考えるのは手間に感じるタイプです。

そのため、家賃や車の買い替え、教育費といった前提条件を修正するときは、いつも以下のフォーマットに入力してAIに渡すようにしています。

◆ プロンプト(指示文)

以下の前提を修正してください。

- 項目:[例:住居費(家賃)]

- 変更前:[例:家賃12万円]

- 変更後:[例:家賃8万円]

- 変更時期:[例:2048年(第1子独立時)からずっと]

- 備考:[例:第1子独立に伴い、今より狭い賃貸住宅へ引っ越す前提にしてください]たとえば、教育費を変更したいならこうです。

以下の前提を修正してください。

- 項目:教育費

- 変更前:小学生1人あたり年25万円

- 変更後:小学生1人あたり年18万円(月15,000円)

- 変更時期:2026年度から

- 備考:現在、第1子(小学生)の教育費が月15,000円未満で推移しているこのフォーマットを使えば、変更したい部分の数値を書き換えるだけで、AIにスムーズに再計算を依頼できます。

皆さんもぜひ、日々のシミュレーションを楽にするために活用してみてください。

もしスプレッドシートで「数式エラー」が起きたら?

AIから出力されたデータをスプレッドシートやExcelで開いた(または読み込んだ)際、画面に #VALUE! や #REF! などのエラーが表示されてしまうことがあります。

専門的なエラー原因を自分で特定するのは大変ですよね?

そんな時は、以下のプロンプトをそのままコピーして、必要事項を赤文字の例のように入力してAIに送信しましょう。

AIが自動的に原因を特定し、エラー部分を自動で修正してくれます。

◆ プロンプト(指示文)

このライフプランシートの数式エラーを修正してください。

あなたは Excel と Googleスプレッドシートの両方 に詳しい FP 兼スプレッドシート設計者として確認してください。

使用ツール:

【例:Excel / Googleスプレッドシート】

確認してほしいことは以下の通りです。

1. エラーセルの原因特定

2. 参照セル・参照範囲のズレ確認

3. 絶対参照・相対参照の修正

4. 年齢・西暦・家族年齢のズレ確認

5. 月額・年額、円・万円の混在確認

6. 関数の使い方確認

- 共通:IF / INDEX / MATCH / PMT / IFERROR / IFNA

- Excel:XLOOKUP / XMATCH など

- Googleスプレッドシート:VLOOKUP / HLOOKUP / XLOOKUP(利用可能な場合)/ QUERY / FILTER / ARRAYFORMULA / IMPORTRANGE / INDIRECT

7. 修正後の数式提示(使用ツールに合った構文で提示すること)

8. 他の行へコピーしても壊れない形への改善

Googleスプレッドシートの場合は、あわせて確認すること。

- 引数の区切り文字(`,` と `;`)がロケール設定と一致しているか

- 配列数式・スピル配列の扱い(ARRAYFORMULA、単一セル参照と範囲参照のズレ)

- IMPORTRANGE の権限・参照先シート名の誤り

- 循環参照・「配列の結果は展開されませんでした」などのシート固有エラー

- Excel 専用関数(例:一部の新関数)をそのまま使っていないか

シート名:

【例:AnnualPlan】

対象セル:

【例:A15,N15】

現在の数式:

【ここに数式を貼る】

現在の表示結果:

【例:#N/A、#VALUE!、#REF!、#DIV/0!、#NAME?、#NUM!、#ERROR!、#NULL!、0、空白、金額が大きすぎる、など】

回答は以下の形式でお願いします。

| 項目 | 内容 |

|---|---|

| 使用ツール | 例:Excel / Googleスプレッドシート |

| エラー原因 | |

| 問題のある参照 | |

| 修正後の数式 | |

| 修正理由 | |

| 他セルへの影響 | |

| 再発防止策 | |最近のAI(GPT5.5など)では、このようなテンプレート(フォーマット)を渡すだけで、Excelファイルの内容を自動で修正し、新しいダウンロードリンクまで用意してくれます。

作業の手間が大幅に省けるため、私自身とても重宝しています。

AIでライフプランシートを作るときの注意点

AIを活用すれば、ライフプランシートを非常にスムーズに作成できます。

ただし、最終的により信頼性の高いライフプランへと仕上げるためには、いくつか押さえておきたいポイントがあります。

ここでは、作成時に意識すべき3つの注意点を見ていきましょう。

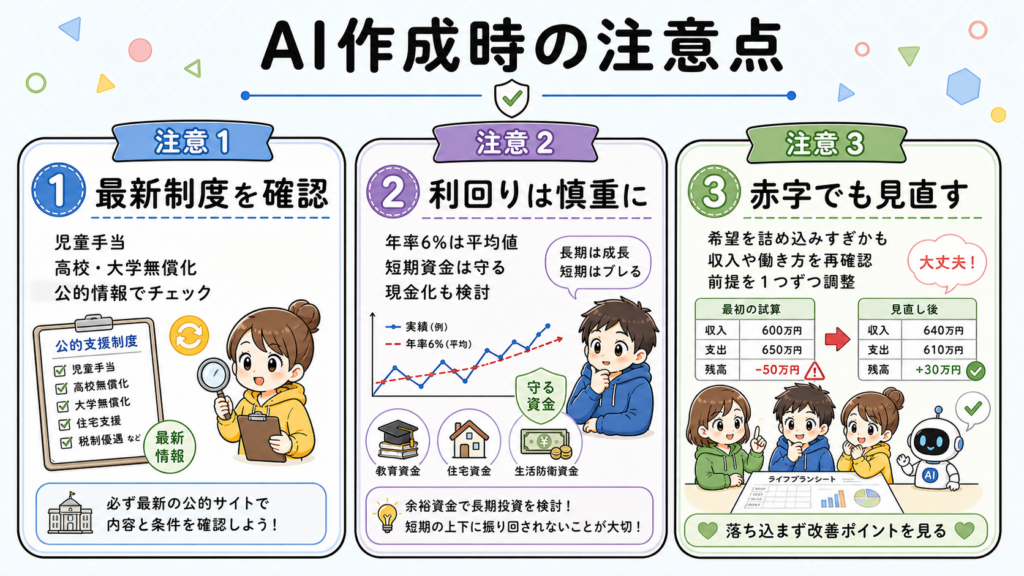

① 公的な制度は必ず最新の情報を確認する

子育て世帯に関わる「児童手当」「高校無償化」「多子世帯向けの大学授業料無償化」などの公的支援は、制度の変更(アップデート)が頻繁に行われます。

AIが古いデータを参照してしまうこともあるため、プロンプトに「最新の公的な制度を反映してください」と指示を加えつつ、できあがった結果は自分たちの目で確認することが大切です。

② 資産運用の利回りは少し慎重に見積もる

投資信託や新NISAなどでの資産運用において、「年率6%」といった長期的な利回りはシミュレーションでよく使われます。

20年や30年といった「長期」であれば年率6%で見積もっても差し支えありませんが、5年〜10年といった「短中期」ではそうならない可能性がある点には注意が必要です。

なぜなら、これはあくまで数十年の「平均値」であり、毎年必ず安定して6%ずつ増え続けるわけではないからです。

特に「子どもの大学進学」や「マイホーム購入」のように、短期で使う時期がはっきりと決まっているお金は、その直前に相場が急落して困らないよう、早めに一部を現金(安全な資産)に移すなどの守りの工夫も考えておきましょう。

③ 収支や資産が赤字になっても落ち込まなくてOK

最初のシミュレーションで「収支」や「将来の資産」がマイナスになると、かなり不安になりますよね。

しかし、そこで落ち込む必要はありません。

なぜなら、その赤字の多くは、以下のような原因で起こる「一時的なもの」であったり、「見積もりが厳しすぎることによるもの」であったりするからです。

だからこそ、結果を見て一喜一憂するのではなく、どの前提が赤字の原因になっているのかを1つずつ見直していきましょう。

Q&A|よくある質問

最後に、AIでライフプランシートを作るときによく出てくる疑問をまとめます。

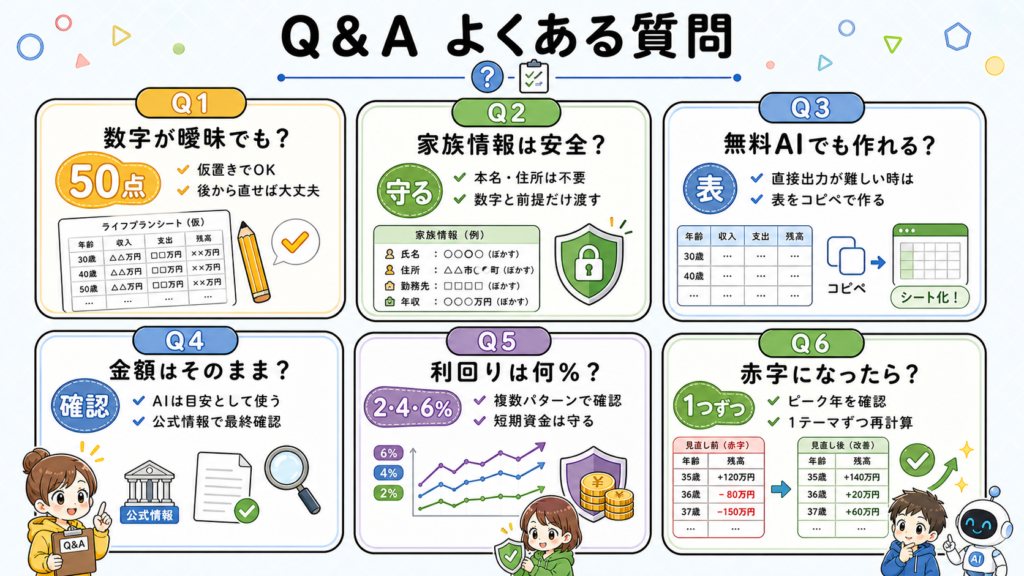

家計の数字がまだ正確に分からなくても作れる?

はい、まったく問題ありません。

最初から一円単位で正確な数字をそろえようとすると、準備だけで手が止まってしまいます。

まずは「食費は月10万円くらい」「教育費は小学生1人あたり月1.5万円くらい」といった大まかな仮置き(目安)で十分です。

80点の完成度を求めて挫折するよりも、まずは50点の「たたき台」をサクッと作ることを優先しましょう。

全体の流れが見えてから、家計簿や通帳を見て少しずつ数字を直していくのが完成への近道です。

AIに家族情報を渡すのは危なくない?

不安な方は、個人が特定される情報をできるだけ渡さないようにしましょう。

ライフプラン作成において、本名や具体的な住所、勤務先、学校名、口座番号、証券口座の明細画像などは一切必要ありません。

AIに伝える必要があるのは「夫35歳、妻31歳、子ども2人」のような基本情報と、年収、大まかな支出や現在の資産額といった、あくまで「数字と前提条件」だけです。

居住地も「東京都在住、関東在住」など大まかにぼかして伝えれば十分特定はされません。

不安な方は、まずは架空のモデルケースを作って練習してみるのもおすすめです。

無料のAIでもExcelファイルは作れる?

私の検証環境(有料版のChatGPT Plus:月額20ドルプラン)では、Excelファイルの出力もその後の修正指示も、問題なくスムーズに実行することができました。

なお、無料版については直接ダウンロードが制限されている場合が多く、私自身も検証を行っていないため、確実に動作するかどうかは確認できていません

もし、お使いの環境でファイルの直接ダウンロードができない場合は、前述の通りAIに「マークダウンの表形式(テキスト)」でデータを出力してもらい、それをExcelアプリやGoogleスプレッドシートにコピー&ペーストして土台を作る方法を試してみてください。

AIが出した教育費や支援制度などの金額はそのまま使って大丈夫?

そのまま鵜呑みにせず、最終確認用の「目安(たたき台)」として活用してください。

AIは過去のデータを基に回答するため、児童手当の法改正や高校・大学無償化といった、最新の制度変更や所得制限を正確に反映しきれていない場合があります。

また、賃貸家賃や中古マンションの正確な最新相場についても、AIより実際の不動産ポータルサイト等で検索してみる方が確実です。

そのため、AIに調べてもらう時はプロンプトに「最新の公的情報を参照してください」と指示を加えつつ、最終的には自治体の公式サイトや実際の物件情報などで、最新の数字を確認・調整するようにしましょう。

投資利回りは何%で設定すればいい?

長期(20〜30年)であれば年率6%などの設定が現実的ですが、まずは低め・標準・高め(例:2%、4%、6%)の複数パターンで確認することをおすすめです。

資産は毎年一定のペースで増え続けるわけではありません。

そのため、5年や10年といった短中期の期間では、計画通りに資産が増えない可能性もあります。

特に教育費や住宅購入資金のように「短中期で使う時期がはっきりと決まっているお金」は注意が必要です。

必要になる直前に相場が急落して困らないよう、使う時期が近づいてきた資産については、少しずつ現金(預貯金)などの安全資産に移すような守りの計画もシートに組み込んでおくと安心です。

シミュレーション結果が赤字になったら、何から見直せばいい?

まずは「どの年に、なぜ赤字になっているか」を冷静に分析しましょう。

最初の試算で赤字になるのは非常によくあることで、落ち込む必要はありません。

「子どもの進路や住宅、車などの理想を同時に詰め込みすぎている」

「子どもが手を離れたあとの配偶者の労働時間の増加(収入アップ)が反映されていない」

そういった調整可能な前提が原因であることがほとんどです。

以下の手順で、1つずつ前提を直してみましょう。

一度にすべての条件を変えると、何が改善に効いたのか分からなくなってしまいます。

焦らず、1テーマずつ試行錯誤を繰り返していきましょう。

まとめ|AIなら挫折せずにライフプランシートが作れる

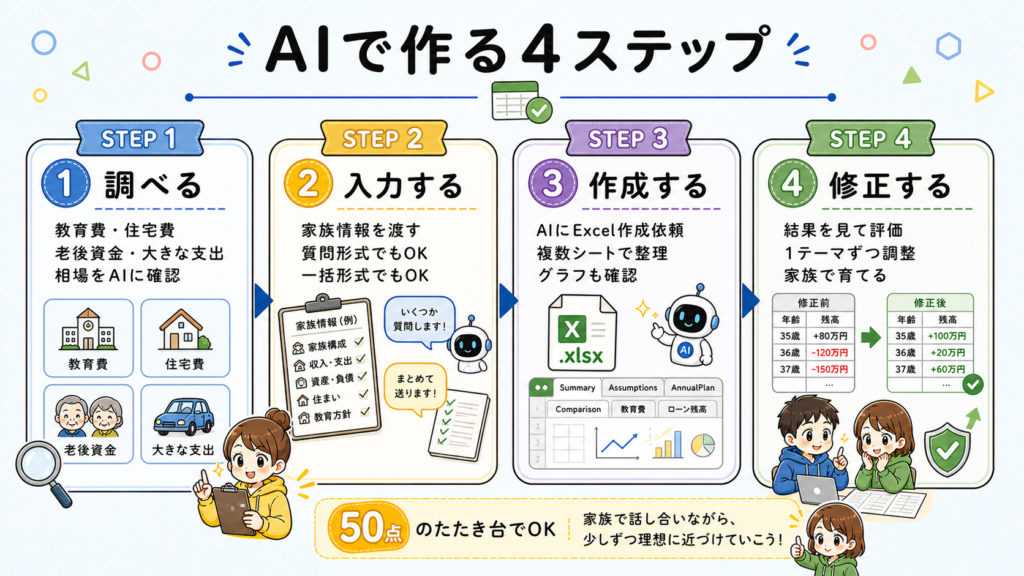

AIでライフプランシートを作る流れをまとめると、大きくは「調べる ➔ 入力する ➔ 作成する ➔ 評価して修正する」という4つのフェーズに分かれます。

具体的な進め方は、以下の4つのステップです。

ライフプランシートを完成させる『4つのステップ』

- 【調査する】: AIに4つの大項目(教育費・住宅費・老後資金・その他の支出)の相場を調べてもらう

- 【入力する】: 家族情報をAIに渡す(「質問形式」か「一括形式」からお好みの方法を選択)

- 【作成する】: AIにスプレッドシート(Excel)ファイルを直接作成してもらう

- 【修正する】: 完成したライフプランシートを評価して、少しずつ自分たちに合わせて修正する

ライフプランシートは、一発で完璧に仕上げる必要はまったくありません。

最初は50点くらいの「たたき台」で十分です。

そこから、家賃や車の予算、教育方針などを話し合いながら少しずつ現実に近づけていくことで、家計の未来がだんだんとクリアに見えてきます。

まずは気負わずに、AIに「ライフプランシート作成のために、必要な質問を順番にしてください」と話しかけるところからスタートしてみましょう。

その簡単さに、きっと驚くはずです。

◆ おわりに

本記事では、AIへの効果的な頼み方から、スプレッドシートのダウンロード、エラーが起きた時の対処法まで、実践に直結する内容をお届けしました。

「最初から完璧な設計図を作るより、直しながら育てる」

この現実的な進め方こそ、日々忙しい子育て世帯に一番おすすめしたい方法です。

ぜひ、AIという「優秀な相棒」を味方につけて、安心できる将来設計を組み立ててみてくださいね。

[筆者プロフィール]

40代男性。妻1人、子ども3人(7歳、5歳、3歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約7年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、特定のAIサービスや金融商品、投資手法の利用を推奨・保証するものではありません。AIが出力する相場データやシミュレーション結果はあくまで目安(下書き)であり、その正確性、最新性、完全性を保証するものではありません。

投資や住宅購入、将来設計に関する最終決定は、必ずご自身の責任において行ってください。最新の公的制度(児童手当や無償化制度など)、金利、税制、利用条件は、必ず公式サイトや公的機関の情報を確認してください。