「暗号資産が気になるけど、一括で買って暴落したら怖い...」

「子どもの教育費もあるし、大きな金額は動かせない...」

「毎月コツコツ積み立てたいけど、どの取引所で、どの銘柄から始めればいいの?」

暗号資産に興味を持ちながらも、こうした不安で一歩を踏み出せずにいる方は多いのではないでしょうか?

特に30〜40代の子育て世帯では、毎月の生活費・教育費・住宅ローンに加え、将来への備えも意識しなければなりません。

守るべきものが多いからこそ、「値動きの激しい暗号資産」と距離のとり方に悩むのは、とても自然なことだと思います。

実は私自身、最初は一括投資で暗号資産を始め、約100万円の含み損を抱えながら、毎日のようにチャートに振り回されていた時期がありました。

その経験を通じて痛感したのは、暗号資産では「大きく増やすこと」よりも、まず家計を守りながら無理なく続けられる投資ルールを作ることが大切だということです。

そこから私は、余剰資金の範囲で毎月少額をコツコツ手動で積み立てるスタイルに切り替えました。

すると、価格の上げ下げに一喜一憂することが減り、以前よりも落ち着いて暗号資産と向き合えるようになったのを覚えています。

つまり、子育て世帯が暗号資産と付き合う上で大切なのは、「買うタイミング」を当てにいくことではなく、余裕資金の範囲で、あらかじめ決めたルールに沿って積み立てること。

これこそが、家計を守りながら暗号資産を続けるための現実的な方法だと感じています。

この記事では、暗号資産の積立の基本から、メリット、始め方、続けるための心理テクニックまでを、私自身の実体験も交えながらわかりやすく整理していきます。

本記事の解説ポイント

- 暗号資産を一括ではなく積立で始めるメリット

- 初心者がまずBTC積立から始めるべき理由

- 月5,000円からBTC積立を仕組み化する方法

- アルトコインを買うなら板取引で手動積立する考え方

- 教育費や生活費と分け、暴落時も続けるためのマイルール

読み終える頃には、「なんとなく怖くて始められない」という状態から、自分に合う金額・銘柄・買い方で、無理なく積み立てる流れが見えてくるはずです。

ぜひ最後までお付き合いください。

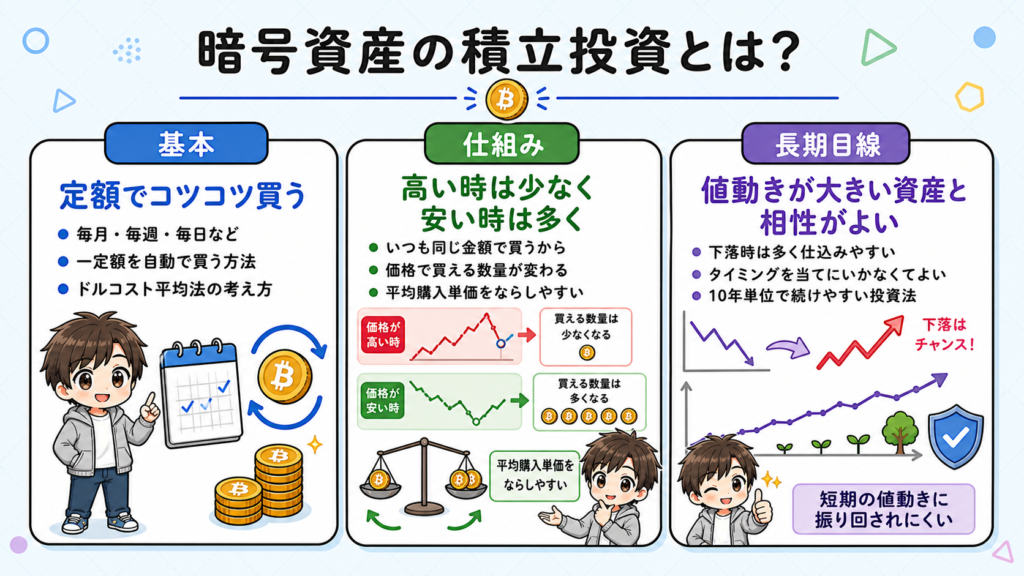

暗号資産の積立投資とは?

暗号資産の積立投資とは、毎月(または毎日・毎週)一定額を定期的に買い続ける投資方法のことです。

株式投資や投資信託でおなじみの「ドルコスト平均法」を、暗号資産にそのまま応用した形だと考えると分かりやすいでしょう。

ドルコスト平均法の仕組み

ドルコスト平均法は、価格が高いときは少なく、安いときは多く買うという仕組みが自動で働く買い方です。

たとえば毎月1万円分のビットコインを積み立てるとします。

価格が高いときは買える数量が少なくなり、価格が下がったときは多く買えるので、結果として平均購入単価が平準化されます。

一括で買うと「買った瞬間の価格」が命運を握りますが、積立ではタイミングを当てにいく必要がないのが最大の特徴です。

これは、投資経験の浅い子育て世帯にとって、心理的な安心材料になります。

なぜ「値動きの激しい暗号資産」こそ積立に向くのか?

暗号資産はボラティリティ(価格変動)が非常に大きい資産です。

1日で5〜10%動くことも珍しくなく、一括購入では「高値づかみ」のリスクがつきまといます。

一方で、値動きが大きい資産ほどドルコスト平均法の効果は働きやすくなります。

下落局面では自動的に多くの数量を仕込めるので、長期で見れば下げ相場すら「仕込みのチャンス」に変えられるというわけです。

短期では含み損にもなり得ますが、10年単位の時間軸で見れば、積立投資は暗号資産と相性のよい付き合い方だと言えるでしょう。

暗号資産の積立をするメリット5つ

ここからは、暗号資産を一括購入ではなく積立で持つメリットを5つに整理してお伝えしていきます。

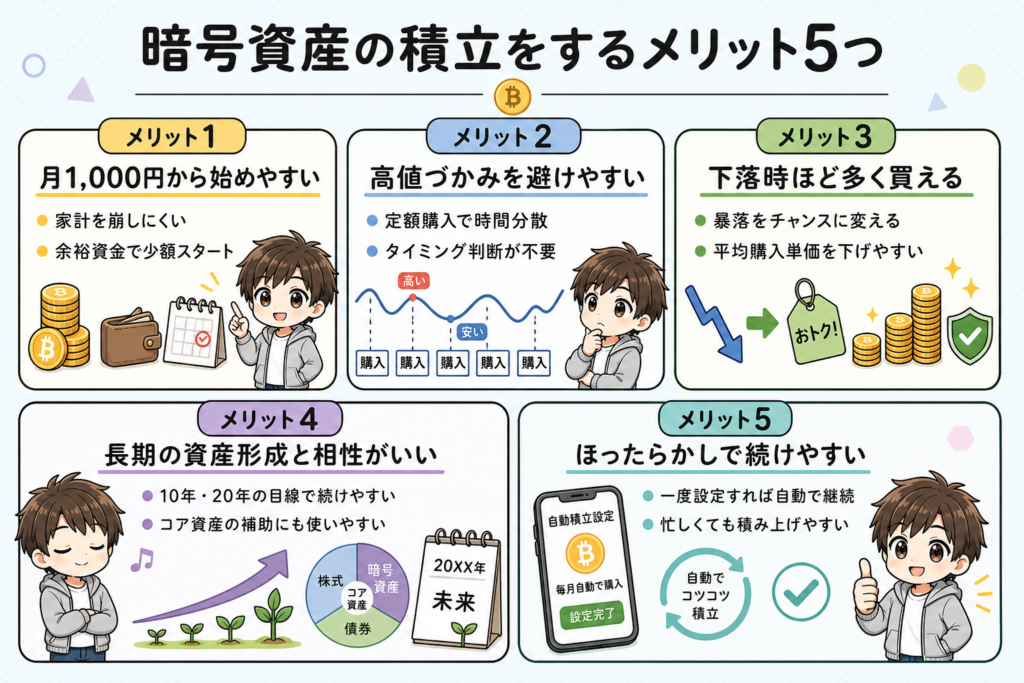

① 月1,000円から始められる

積立の最大の魅力は、家計を崩さない金額から始められることです。

例えば、まずは月1,000円ほどの手動購入で暗号資産に慣れ、仕組み化する段階でBITPOINTの「ゼロつみたて」を使って月5,000円からBTCを積み立てる、という始め方ができます。

生活費や将来資金を優先しながら、余裕資金の範囲で参加できる点は、投資初心者にとって大きな安心材料になりますね。

② 高値づかみを自動で回避できる

一括投資では、「今が高値なのか、安値なのか」を自分で判断しなければなりません。

しかし、暗号資産は値動きが大きく、毎日のようにチャートを見て正解を当て続けるのは簡単ではありません。

特に、仕事や家事、子育てに忙しい世帯にとって、相場のタイミングを読み続けるのは現実的ではないでしょう。

その点、積立なら毎月決まったタイミングで買うため、時間分散によって高値づかみのリスクを抑えやすくなります。

積立は、相場に振り回されにくく、長く続けやすい方法と言えるでしょう。

③ 暴落が「バーゲンセール」に変わる

価格が下がると、多くの人は「損をした」と感じます。

ところが積立の場合、下落時は同じ金額でより多くの暗号資産を買えるタイミングでもあるため、暴落をただのマイナスではなく、将来に向けて数量を増やすチャンスとして捉えやすくなります。

私自身、2022年の暗号資産冬の時代に含み損で苦しみましたが、積立を止めずに続けたおかげで、その後の回復局面までに平均購入単価を大きく引き下げることができました。

下落を「敵」ではなく「味方」に変えられるのが、積立最大の強みです。

④ 長期の資産形成と時間軸が合う

暗号資産の積立は、10年、20年といった長期目線で取り組むほど相性がよくなります。

短期で大きく増やそうとすると値動きに振り回されやすくなりますが、長期で少しずつ買い続けるなら、日々の価格変動と距離を置きやすくなります。

新NISAやiDeCoのコア資産を土台にしつつ、暗号資産をサテライトとして少額で積み立てる。

こう考えると、家計全体のバランスも取りやすくなるでしょう。

⑤ ほったらかしで続けられる

積立設定を一度済ませてしまえば、あとは自動で買い付けが継続されます。

仕事や家事で忙しい人でも、毎日チャートを見る必要がないのは大きなメリットでしょう。

「気づいたら積み上がっていた」という状態を作れるのが、積立投資のいちばん現実的な強みだと私は感じています。

【私の体験談】100万円損した私が積立に切り替えて気づいたこと

ここで少しだけ、私自身の話をさせてください。

◆ 一括で買った結果、毎日チャートが気になって仕方なかった

私は最初、余剰資金にある貯金からまとまった資金を暗号資産に一括投資しました。

買った直後は順調に増えていったのですが、ある日を境に市場全体が崩れ、気づけば約100万円の含み損を抱えていました。

値動きが気になって仕事中もスマホを開き、眠りも浅くなり、妻との会話も減ってしまう。

今思えば、あの時期は「投資」ではなく「ギャンブル」に近かったと反省しています。

◆ 積立に切り替えて「見なくてよくなった」変化

損失を受け止めたあと、投資スタイルを根本から見直しました。

そこで選んだのが、余剰資金の範囲で、コツコツと手動で毎月少額を積み立てるという方法です。

毎月の購入日と金額をあらかじめ決めておけば、「今が買い時か」を毎回悩む必要がなくなり、チャートをほぼ見なくなりました。

すると不思議なもので、値動きへの不安が消えるのと同時に、資産の回復ペースも上がっていったのです。

◆ 子育て世帯にとっての本当のメリットは「時間」だった

積立に切り替えてみて、最も大きかったのは金額ではなく「時間が戻ってきた」ことでした。

子どもと向き合う時間、妻と話す時間、本業に集中する時間。

偶然にも、これらを奪わずに投資が続けられるようになったことこそが、積立最大の恩恵だったと今は感じています。

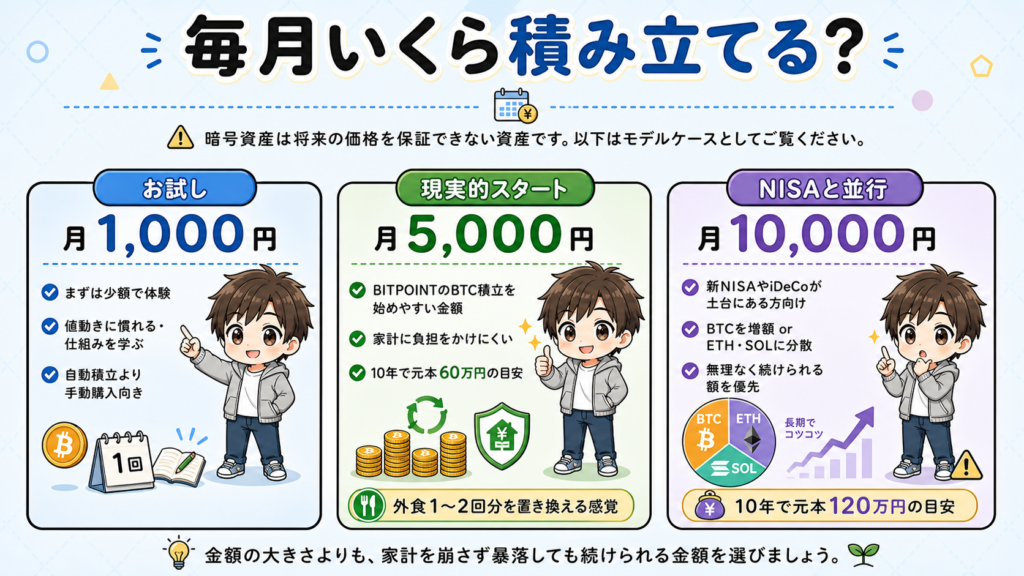

毎月いくら積み立てる?

この章では、「それで、結局いくら積み立てればいいの?」という疑問に、家計別のモデルで整理して考えてみます。

なお、暗号資産は将来の価格を保証できない資産です。

以下のモデルはあくまで、「このくらいの金額感で始める人が多い」というモデルケースとして参考にしてください。

月1,000円|お試し・手動購入・投資教育として

まずは、家計にほとんど影響が出ない範囲で暗号資産に触れてみたい方には、月1,000円程度から始める方法が合っているでしょう。

この金額であれば、大きな利益を狙うというよりも「暗号資産の値動きに慣れる」「実際に買って仕組みを学ぶ」ことが主な目的になります。

ただし、BITPOINTの「ゼロつみたて」は月5,000円からのため、月1,000円では自動積立を利用できません。

ですから、月1,000円で始める場合は、自分でタイミングを決めて少額ずつ購入する「手動購入」として考えるのが現実的です。

例えば、毎月1回だけビットコインを少額購入し、価格がどのように動くのかを確認するだけでも、暗号資産の勉強になるでしょう。

あるいは、子どもと一緒に値動きを見ながら、「なぜ価格が上がったり下がったりするのか」「お金の価値はずっと同じではない」といったことを話すきっかけにもなると思います。

月5,000円|BITPOINTの『BTCつみたて』を始める現実的な金額

外食1〜2回分を置き換える感覚の金額です。

この金額であれば、家計を圧迫せず、かつ10年単位で見たときにまとまった金額(元本60万円)を積み上げられます。

実は私自身も、最近この月5,000円のBTC積立をBITPOINTで始めたところです。

最初から大きな金額を入れるのではなく、「まずは家計にほとんど影響しない金額で、ビットコインを毎月買い続ける感覚を作る」ことを優先しました。

BITPOINTの「ゼロつみたて」は月5,000円から設定できるため、BTC積立を仕組み化したい方にとって、この金額はかなり現実的なスタートラインになります。

月5,000円なら、暴落しても生活が揺らぐほどではありません。

それでいて、何もしなければ残らない外食1〜2回分を、10年後の資産形成に回せると考えると、心理的にも続けやすい金額だと私は感じています。

月10,000円|新NISAと並行して育てたい方向け

月10,000円は、すでに新NISAやiDeCoへの十分な投資ができていて、暗号資産にも少し厚めに資金を回したい方向けの金額です。

例えば、新NISAやiDeCoでは、全世界株式や米国株、金(ゴールド)などをコア資産として積み立てる。

そのうえで、暗号資産は資産全体の5〜20%以内におさめるなど、あらかじめ上限を決めておくことが大切です。

月10,000円で積み立てる場合は、主に次のような2つの方法があります。

1つ目は、BTCの積立金額を月5,000円から月10,000円に増やす方法です。

ビットコインを暗号資産投資の中心にしたい方や、まずはシンプルに続けたい方に向いています。

2つ目は、BTC積立は月5,000円のまま続けながら、残りの5,000円をETHやSOLなどのアルトコインに広げる方法です。

ビットコインだけでなく、スマートコントラクトやDeFi、ステーキングなど、暗号資産のさまざまな分野にも関心がある方は、このように分けて考えるのも一つの選択肢です。

ただし、アルトコインはBTCより値動きが大きくなりやすく、銘柄選びの難易度も上がります。

そのため、最初から複数の銘柄に広げるよりも、まずはBITPOINTで月5,000円のBTC積立に慣れ、家計にもメンタルにも無理がないと感じてから、増額や分散を検討する流れがおすすめです。

月10,000円を10年続けると、元本だけで120万円になります。

将来の値上がりを期待できる一方で、暴落時には含み損の金額も大きくなりやすい点は忘れてはいけません。

金額の大きさよりも、「家計を崩さず、暴落しても続けられる金額」を優先してください。

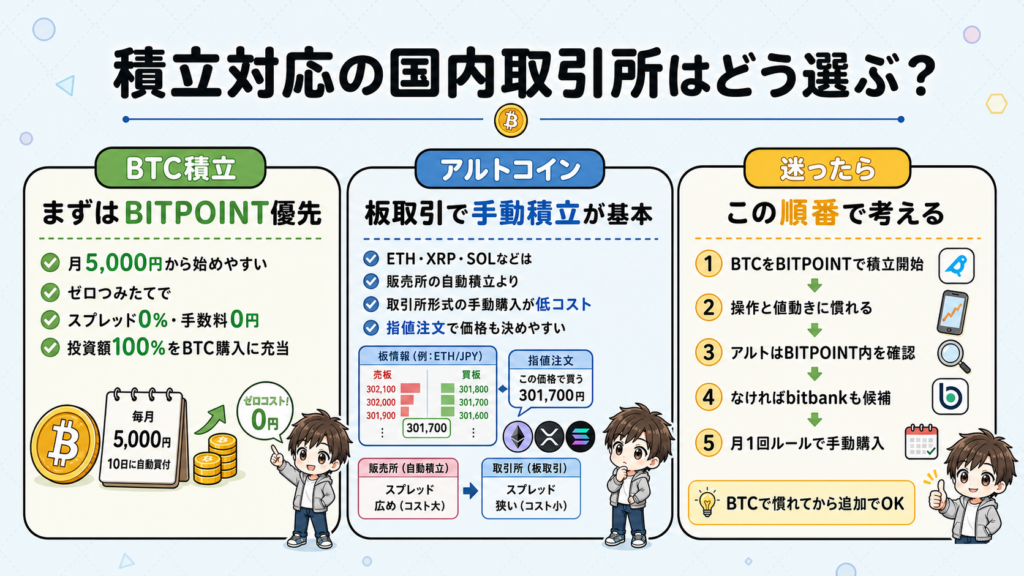

積立対応の国内取引所を選ぶ

では実際に、暗号資産を積み立てる場合、どのような取引所を選べばよいのでしょうか?

国内には積立対応の取引所が複数ありますが、初心者が最初に意識すべきなのは、「どの銘柄を、どれだけ低コストで、無理なく続けられるか」です。

この視点で考えると、答えはシンプルです。

初心者はまず、「BITPOINT」で月5,000円からBTC(ビットコイン)積立をスタートする。

そのうえで、慣れてきてからイーサリアムなどのアルトコインを追加したい場合は、販売所の自動積立ではなく、取引所形式(板取引)で月1回など手動積立するのが、コストを最小限に抑えやすい方法です。

もし、目当てのアルトコインがBITPOINTで取引できるなら、まずはBITPOINT内で取引所形式(板取引)を検討しましょう。

一方で、BITPOINTに取扱いのない銘柄を購入したい場合は、アルトコインの取扱銘柄が多い「bitbank」も候補に入れると選択肢が広がります。

ここからは、「BTCを積み立てたい人」と「アルトコインも積み立てたい人」に分けて、取引所の選び方を見ていきましょう。

BTC積立|BITPOINTを最優先

BTCを積み立てたい場合は、まずBITPOINTを最優先で検討するとよいでしょう。

理由は、「ゼロつみたて」という完全ゼロコスト積立サービスがあるからです。

ゼロつみたてとは、スプレッド0%+手数料0円で、投資額の100%がそのままビットコイン購入に充当されるサービスです。

一般的な販売所形式の積立では、買値と売値の差であるスプレッドが実質的なコストになります。

毎月の差は小さく見えても、10年単位で積み立てると無視できません。

その点、BITPOINTのゼロつみたてはスプレッドが0%のため、余計なコストを抑えながらビットコインを積み立てられるのが大きな魅力です。

最低積立金額は月5,000円からとなっており、毎月10日に自動買付されます。

「まずはビットコインを中心に、余計なコストをかけずにコツコツ続けたい」という方は、BITPOINTを最優先で検討してみてください。

アルトコイン積立|板取引で「手動積立」が基本

アルトコインまで積み立てたい場合は、板取引を使って自分で買う「手動積立」を基本に考えるとよいでしょう。

イーサリアム、リップル、ソラナなどのアルトコインも積み立てたい場合、各取引所の自動積立サービスを利用するより、取引所形式(板取引)で手動購入する方がコストを抑えやすくなります。

なぜなら、国内取引所でアルトコインを自動積立する場合、基本的に販売所形式で買い付ける仕組みになっているからです。

販売所形式は、操作がかんたんな一方で、購入価格と売却価格の差である「スプレッド」が発生します。

このスプレッドは実質的な投資コストであり、とくにアルトコインではBTCより広くなりやすい点に注意が必要です。

一方、取引所形式(板取引)なら、ユーザー同士で売買するため、販売所形式よりもコストを抑えやすくなります。

さらに指値注文を使えば、「この価格なら買う」と自分で購入価格を決めることもできます。

もちろん、板取引は販売所より少し慣れが必要です。

ただ、毎月1回だけ決まった日に購入するなど、自分なりのルールを決めておけば、初心者でも十分に続けられます。

まずはBTC積立に慣れ、次のステップとしてアルトコインを板取引で手動積立する。

この順番なら、無理なく続けながら、余計なコストも抑えやすくなるでしょう。

迷ったらこう選ぼう

最初から、BTC・ETH・SOLなど複数の銘柄に広げる必要はありません。

とくに初心者のうちは、銘柄を増やしすぎると管理が複雑になり、どの取引所で何を買えばよいのか迷いやすくなります。

まずは、BTC積立を軸にして、慣れてからアルトコインを追加する流れがおすすめです。

迷ったら、次の順番で考えてみてください。

この順番なら、BTCは自動積立で手間を減らしながら、アルトコインは慣れてから板取引でコストを抑える流れを作れます。

最初から完璧に分散しようとするよりも、「BTCで積立に慣れる → 必要に応じてアルトコインを追加する」くらいの感覚で十分です。

そうすることで、初心者の方でも、続けやすさとコストのバランスを取りやすくなるでしょう。

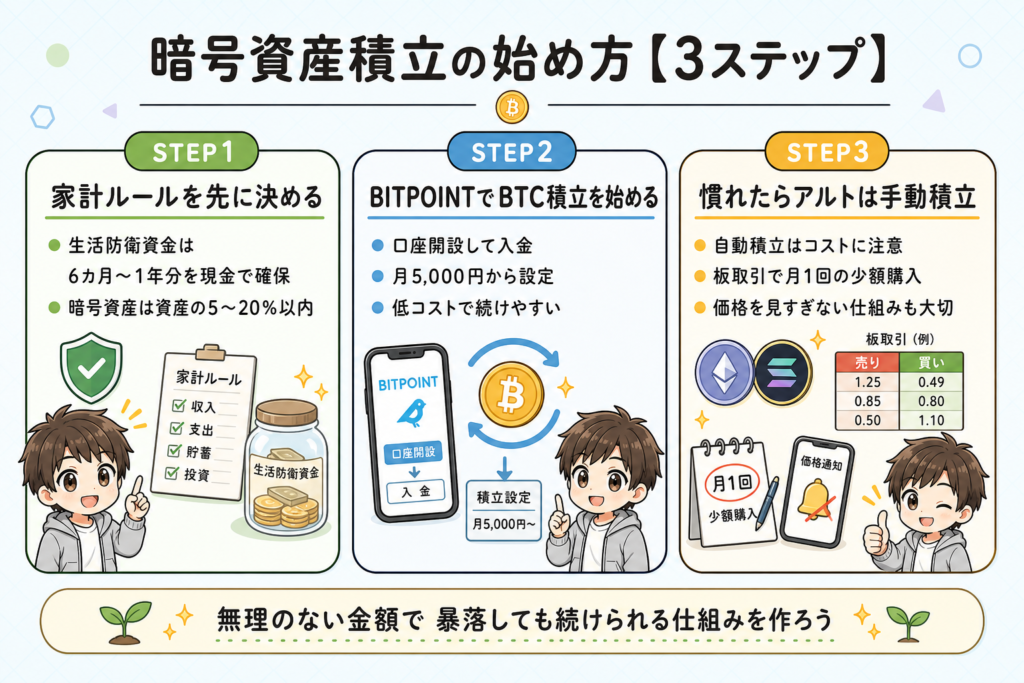

暗号資産積立の始め方【3ステップ】

ここまで、積立に使う取引所の選び方を見てきました。

ここからは、実際に暗号資産の積立を始めるまでの流れを、3ステップで説明していきます。

ポイントは、購入する前に「家計のルール」を決めておくことです。

暗号資産は値動きが大きいため、先に投資額の上限や生活防衛資金を確認しておかないと、相場が下がったときに不安になりやすくなります。

ですから、「いくらまでなら無理なく続けられるか」「資産全体の何%までにするか」を決めたうえで、BTC積立から始め、慣れてきたらアルトコインの手動積立を検討していきましょう。

家計ルールを決める

最初に決めるべきは、「どの銘柄を買うか」ではありません。

まずは、家計を守るためのルールを先に決めておくことが大切です。

具体的には、次の2点を確認しておきましょう。

暗号資産は、値動きの大きい投資対象です。

短期間で大きく上がる可能性がある一方で、価格が半分以下になるような暴落も珍しくありません。

だからこそ、生活費や教育費、住宅ローンの返済に必要なお金まで投資に回すべきではないのです。

あらかじめ「投資に使ってよいお金」と「守るべきお金」を分けておけば、相場が大きく下がったときでも、生活への影響を抑えやすくなります。

暗号資産を始めたあとも、この家計のルールだけは必ず守るようにしましょう。

BITPOINTで口座開設し、BTC積立を始める

家計ルールを決めたら、次は実際に積立を始める準備です。

BTC積立から始めるなら、まずはBITPOINTで口座開設を進めます。

口座開設は比較的スムーズで、申込後、最短で翌営業日から取引できるケースもあります。

口座開設ができたら、入金をして、「ゼロつみたて」で月5,000円からBTC積立を設定しましょう。

BITPOINTのBTC積立は、スプレッド0%・手数料0円で、投資額の100%がビットコイン購入に充当されるのが特徴です。

他の取引所のBTC積立では、販売所形式で買い付けるケースが一般的なため、買値と売値の差であるスプレッドが実質的なコストになります。

毎月の差は小さく見えても、長期で積み立てるほどコスト差は積み重なります。

その点、BITPOINTのゼロつみたては、ビットコインを低コストで積み上げたい初心者にとって、とても使いやすい取引所となるでしょう。

慣れてきたらアルトコインを板取引で手動積立

BTC積立に慣れてきて、イーサリアムやソラナなどのアルトコインも買いたくなったら、次のステップとしてアルトコインの積立投資を検討します。

このとき注意したいのが、アルトコインの「自動積立」の仕組みです。

国内取引所でアルトコインを自動積立する場合、基本的に「販売所形式」で買い付ける仕組みになっています。

販売所形式は、操作が簡単な一方で、スプレッドが広くなりやすく、実質的なコストが大きくなりがちです。

現状、BITPOINTのBTC積立のように、「アルトコインをゼロコストで自動積立できるサービス」は基本的にありません。

そのため、アルトコインを低コストで積み立てたい場合は、取引所形式(板取引)で月1回など、自分で購入する方法が現実的です。

まずは、BITPOINTで目的のアルトコインが扱われているか確認しましょう。

もしBITPOINTに取扱いがない銘柄を買いたい場合は、アルトコインの取扱銘柄が豊富な「bitbank」も候補に入れると選択肢が広がります。

ただし、アルトコインはBTCより値動きが大きくなりやすく、銘柄選びの難易度も上がります。

最初から無理に広げる必要はありません。

まずはBTC積立に慣れ、その後に「月1回だけETHを少額購入する」など、シンプルなルールから始めるのがおすすめです。

また、積立を続けるうえでは、「価格を見すぎない仕組み」も大切です。

例えば、取引所アプリの通知を切る、チャートアプリをホーム画面から外す、購入日を毎月1回に固定する。

こうした工夫をしておくと、日々の値動きに振り回されにくくなります。

暗号資産の積立で大切なのは、相場を当てることではありません。

家計に無理のない金額で、暴落しても続けられる仕組みを作っていきましょう。

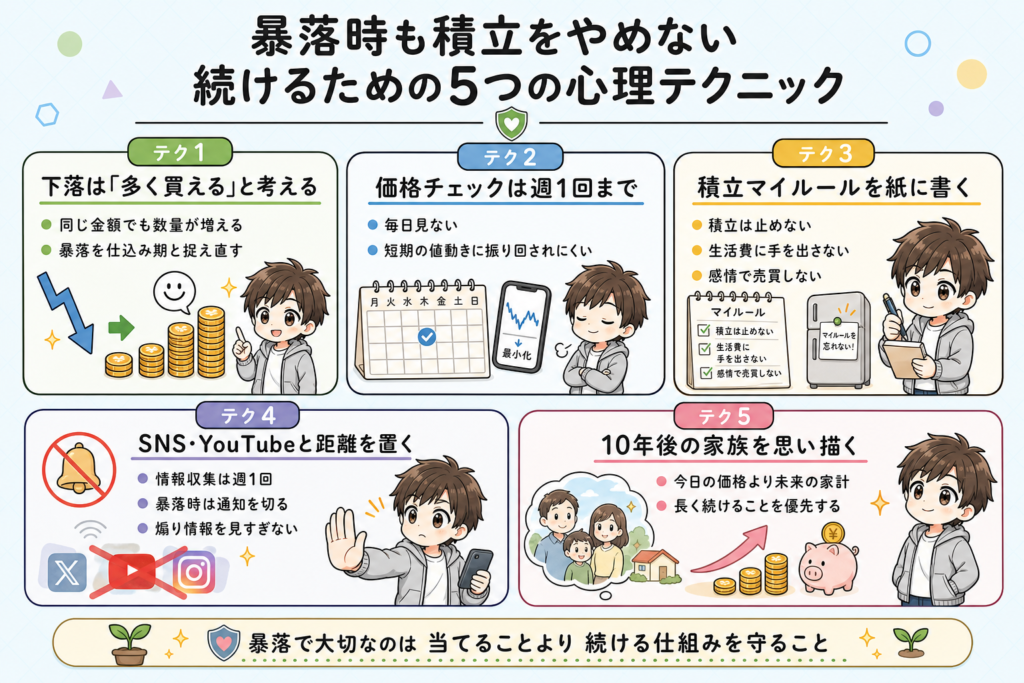

暴落時も積立をやめない|続けるための5つの心理テクニック

積立投資でいちばん避けたいのは、暴落そのものではありません。

本当に怖いのは、暴落中の不安に耐えきれず、自分の手で積立を止めてしまうことです。

暗号資産は値動きが大きいため、積立を始めたあとに大きく下がる場面は必ずあります。

そのときに毎回不安になって積立を止めてしまうと、安く買えるタイミングを逃し、長期で続けるメリットも小さくなってしまいます。

だからこそ、相場が大きく下がったときでも積立を続けられるように、あらかじめ心の準備をしておくことが大切です。

ここでは、子育て世帯でも無理なく続けやすい心理テクニック5つをご紹介します。

①「下がった=多く買える」と捉え直す

価格が下がったときに、まず頭に入れておきたいのが、同じ金額でも、より多くの数量を買えるという事実です。

例えば、毎月5,000円を積み立てている場合、価格が高いときは少ししか買えません。

一方で、価格が下がっているときは、同じ5,000円でも多くの数量を買うことができます。

つまり、積立投資において下落相場は、必ずしも悪いことばかりではないのです。

むしろ、長期で見れば将来のために数量を増やせる期間とも考えられます。

もちろん、価格が下がっている最中は不安になるでしょう。

ただ、暴落を「損している期間」と考えるのではなく、「将来のために安く買える期間」と捉え直す。

そういった工夫をするだけで、不安な気持ちはかなり落ち着くでしょう。

暴落時に積立を続けるうえで、この考え方はとても大切です。

② 価格チェックは週1回まで

毎日チャートを見るほど、心は値動きに振り回されやすくなります。

特に暗号資産は24時間365日動いているため、朝・昼・夜と何度も価格を確認していると、不安がどんどん大きくなります。

その結果、「もう積立を止めた方がいいかも」という気持ちも出やすくなってしまいます。

だからこそ、価格チェックはあらかじめ回数を決めておくのがおすすめです。

私の場合は、毎日見るのではなく、週末に1回だけ確認するくらいがちょうどよいと感じています。

週1回であれば、短期的な値動きに一喜一憂しにくくなり、長期の流れだけを冷静に見やすくなります。

積立投資は、毎日の価格を当てる投資ではありません。

長く続けるためにも、あえて価格を見る回数を減らすことは、立派なリスク管理になります。

③ 我が家の「積立マイルール」を紙に書く

何度も言いますが、暴落時にいちばん避けたいのは、その場の不安で積立を止めてしまうことです。

反対に、「今がチャンスだ」と勢いで買い増ししすぎるのも危険です。

だからこそ私は、相場が荒れる前に、あらかじめ我が家なりの「積立マイルール」を決めています。

私が決めている積立マイルールは、次のようなものです。

つみたてNISAやiDeCoなどの投資信託の積立でも使っているこの「マイルール」は、暗号資産の積立にもそのまま応用できます。

例えば、ビットコインを積み立てる場合、私は次のように決めています。

ポイントは、暴落時に慌てて判断しないよう、平常時の冷静なうちにルールを決めておくことです。

また、ルールは頭の中に置いておくだけでは、暴落時の不安に負けやすくなります。

できれば、ノートや紙に書いて、すぐ見返せる場所に置いておきましょう。

さらに言うと、「積立は止めない」「生活費には手を出さない」「感情で売買しない」など、短く具体的な言葉にしておくと、いざというときに読み返しやすくなります。

暴落で不安になったとき、その紙が冷静な自分からのメッセージになってくれるはずです。

④ SNS・YouTubeから距離を置く

暗号資産の世界は情報量が多く、SNSでは「この銘柄は10倍になる」「今が最後のチャンス」といった強い言葉が日常的に流れてきます。

私自身も過去に、こうした煽り情報を追いかけすぎて、FOMO(取り残される不安)に近い状態になったことがあります。

特に暴落時は、悲観的なニュースや不安をあおる投稿が一気に増えるでしょう。

逆に上昇相場では、他人の利益報告ばかりが目に入り、「自分ももっと買わないと」と焦りやすくなります。

だからこそ、SNSやYouTubeは完全に禁止するのではなく、見るタイミングと目的を決めるのがおすすめです。

例えば、次のような感じですね。

SNSの情報の大半は、あなたの家計・リスク許容度・積立ルールとは無関係です。

暴落時こそ、あらかじめ決めた積立ルールだけを粛々と続けましょう。

⑤ 10年後の家族像をイメージする

最後に大切なのは、目線を少し遠くに置くことです。

暴落時は、どうしても今日の価格や含み損に意識が向きがちです。

しかし、積立投資で本当に見たいのは、今日の値動きではなく、5年後・10年後の家族像です。

我が家には、現在7歳・5歳・3歳の子どもが3人います。

10年後には、上の子は高校生、下の子たちも中学生になっています。

そう考えると、教育費や部活動、進学準備などで、今より家計の負担はかなり大きくなっているはずです。

そのときに家計を支えてくれるのは、今日のビットコイン価格ではありません。

毎月5,000円でも、コツコツ積み上げてきた資産だと思っています。

もちろん、暗号資産に絶対はありません。

価格が大きく下がることもありますし、思ったように増えない可能性もあります。

それでも、無理のない金額で長く続けることで、将来の選択肢を少しでも増やせるかもしれない。

私は、そう考えて積立を続けています。

私自身、暴落で不安になったときは、次のように考えるようにしています。

「10年後の自分と家族は、今日の私にどうしてほしいだろう?」

そんなふうに立ち返ると、目先の値動きだけで判断するのではなく、家族の未来に向けて「続ける」という選択をとりやすくなるでしょう。

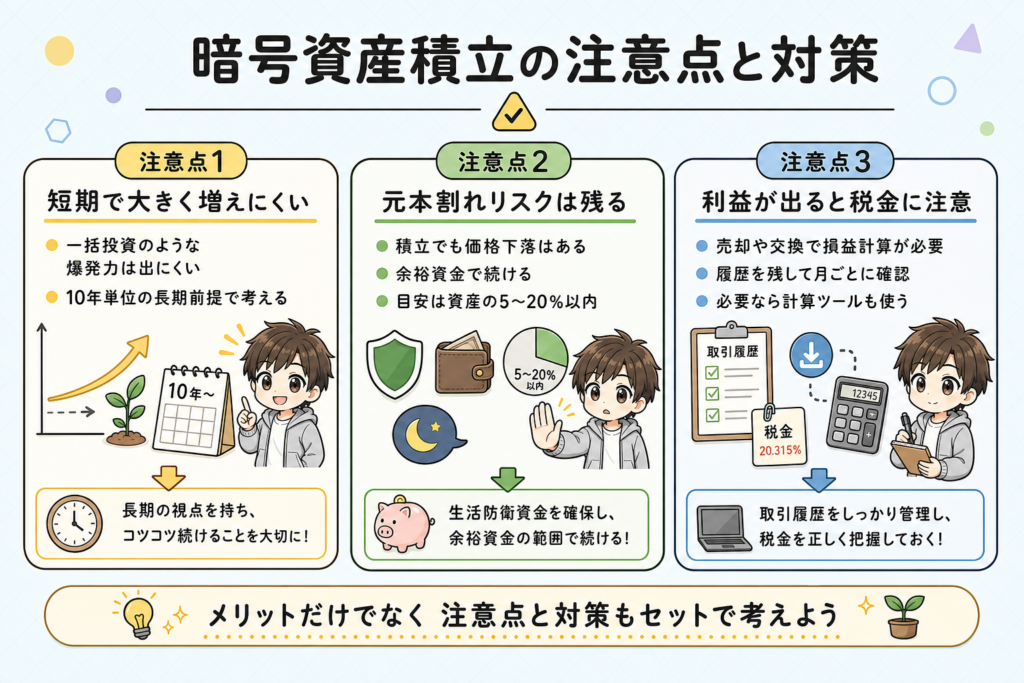

暗号資産積立の注意点と対策

暗号資産の積立は、少額から始めやすく、タイミングを分散できる便利な方法です。

ただし、メリットだけを見て始めてしまうのは危険です。

暗号資産は値動きが大きく、積立であっても元本割れのリスクは避けられません。

ここでは、私が実際に意識している注意点と、その対策をわかりやすくお伝えしていきます。

短期で大きく増えにくい|長期前提で考える

暗号資産の積立は、短期間で一気に資産を増やす方法ではありません。

価格が大きく上昇している局面では、「一括で買っておけばよかった」と感じる場面もあるでしょう。

しかし、積立の目的は、底値をピンポイントで当てることではありません。

毎月決まった金額で買い続けることで、購入タイミングを分散し、高値づかみのリスクをやわらげながら、長く市場に残り続けることが目的です。

だからこそ、積立を始める前に、次のように考えておくようにしましょう。

「これは短期勝負ではなく、10年単位でじっくり育てるもの」

最初から長期前提で向き合えば、目先の値動きに振り回されにくくなります。

元本割れリスクはゼロにならない|余裕資金の範囲で

積立にしたからといって、元本割れのリスクがなくなるわけではありません。

暗号資産は値動きが大きく、短期間で20〜30%以上下がることも珍しくありません。

積立によって買うタイミングは分散できますが、相場全体が大きく下がれば、資産額も当然減ります。

つまり、積立は「損をしない方法」ではなく、あくまでリスクを分散しながら続けやすくする方法なのです。

だからこそ、暗号資産の積立は必ず余裕資金の範囲で行うべきです。

生活防衛資金、教育費、住宅ローン、毎月の生活費に手をつけてまで積み立てる必要はありません。

私の場合も、暗号資産は資産全体の一部にとどめ、生活に影響が出ない範囲で向き合うようにしています。

目安としては、初心者であれば資産全体の5〜20%以内に抑えるくらいが現実的です。

大切なのは、暴落しても夜ぐっすり眠れる金額にすること。

不安で毎日チャートを見てしまうなら、それは自分にとって金額が大きすぎるサインかもしれません。

利益が出ると税金がかかる|早めにルールを知っておく

暗号資産は、利益が出たときの税金にも注意が必要です。

暗号資産の利益は、基本的に「雑所得」として扱われ、給与など他の所得と合算して税額が決まります。

株式や投資信託のように、利益に対して一律20.315%で完結する仕組みとは異なります。

そのため、所得が大きい人ほど税負担が重くなる可能性があります。

また、暗号資産の税金でややこしいのは、売却したときだけではない点です。

例えば、ビットコインで別の暗号資産を買った場合や、アルトコイン同士を交換した場合も、損益計算が必要になることがあります。

複数の取引所を使ったり、ステーキング報酬を受け取ったりすると、さらに管理が複雑になりやすいです。

だからこそ、少額のうちから次のような準備をしておきましょう。

暗号資産は、買うときよりも「売るとき・利益が出たとき」のほうが難しく感じることがあります。

最初から税金のルールをざっくり知っておくだけでも、あとで慌てずに済むでしょう。

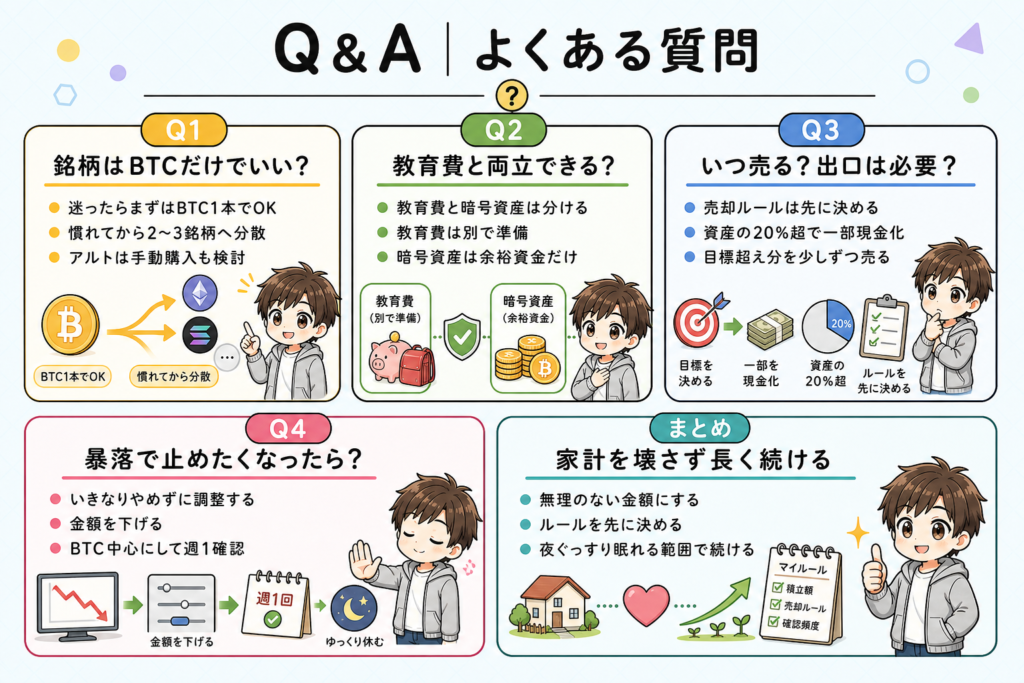

Q&A|よくある質問

最後に、子育て世帯が暗号資産の積立を始める前に気になりやすいギモンを、4つまとめておきます。

積み立てる銘柄はビットコインだけでいいですか?

迷ったら、まずはビットコイン1本から始めて問題ありません。

ビットコインは、時価総額・認知度・歴史の長さという点で、暗号資産の代表格といえる存在です。

もちろん価格変動は大きいものの、はじめて暗号資産に触れるなら、まずはビットコインから始めるのがわかりやすいでしょう。

慣れてきたら、イーサリアムなどを少し加えて、2〜3銘柄に分散するのも一つの方法です。

ただし、アルトコインはビットコインより値動きが激しいものも多く、銘柄選びの難易度も上がります。

また、販売所の自動積立を使うとスプレッドの負担が大きくなりやすいため、コストを抑えたい場合は、取引所形式、いわゆる板取引で月1回など手動で買う方法も検討しましょう。

最初からたくさんの銘柄に手を広げるより、まずはビットコインで積立に慣れることを優先するのがおすすめです。

子どもの教育費と両立できますか?

両立するために大切なのは、教育費と暗号資産のお金を完全に分けることです。

教育費は、子どもの進学時期に合わせて必要になるお金です。

そのため、大きく減ってしまうと困る資金を、値動きの激しい暗号資産に回すのはおすすめできません。

教育費は、新NISAの長期積立、預貯金、学資保険などを活用しながら、比較的安定した形で準備するのが基本です。

一方、暗号資産の積立は、あくまで余裕資金の範囲で行うことが重要です。

例えば、次のように分けておけば、教育費を守りながら、暗号資産にも無理なく向き合えるでしょう。

子育て世帯にとって大切なのは、リターンを狙うこと以上に、家計を壊さないことです。

いつ売ればいいですか?出口は決めるべきですか?

暗号資産を積み立てるなら、売るタイミングの考え方も、ざっくり決めておくと安心です。

何も決めていないと、価格が上がったときは「もっと上がるかも」と売れなくなり、暴落時には不安から慌てて売ってしまうことがあります。

だからこそ、平常時のうちに自分なりのルールを決めておきましょう。

例えば、次のような形です。

大切なのは、価格が大きく動いてから慌てて決めるのではなく、冷静なときに「どんな状態になったら売るのか」を考えておくことです。

暴落中に積立を止めたくなったらどうすればいいですか?

暴落中に積立を止めたくなるのは自然な反応です。

ただ、価格が下がっているときは、同じ金額でより多くの数量を買えるタイミングでもあります。

そのため、積立投資の考え方では、暴落時にすぐ止めるのはあまりおすすめできません。

とはいえ、不安が強すぎるなら、金額や銘柄が自分に合っていない可能性があります。

その場合は、いきなりやめるのではなく、次のような形で調整してみましょう。

大切なのは、無理に続けることではなく、暴落しても夜ぐっすり眠れる金額で長く続けることです。

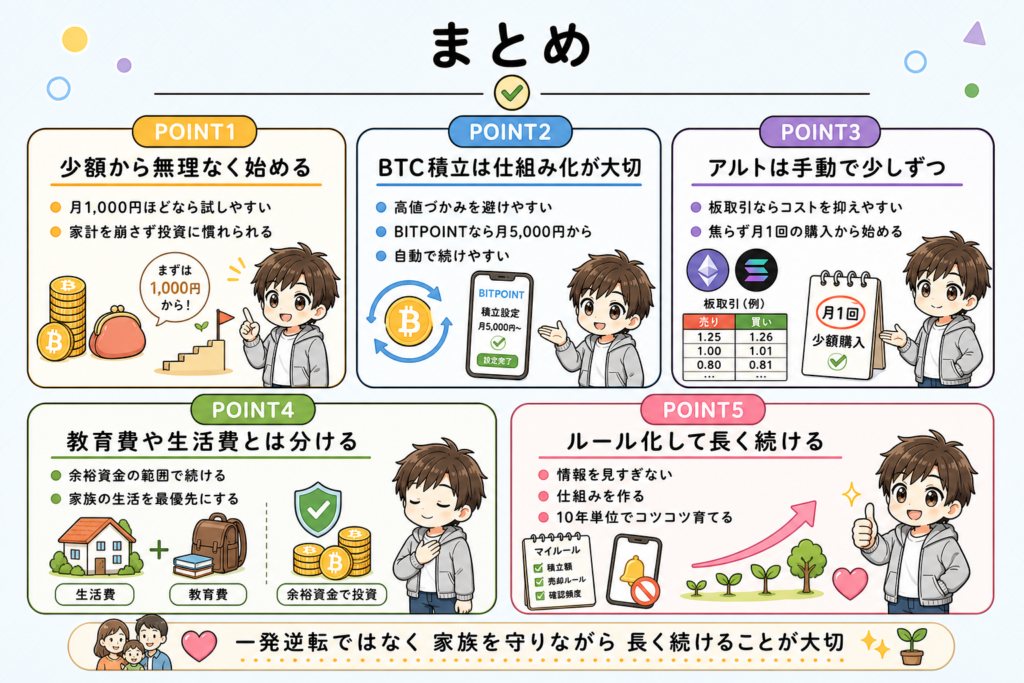

まとめ

この記事では、暗号資産の積立について、子育て世帯でも無理なく続けるための考え方を整理してきました。

最後に、要点を振り返っておきましょう。

暗号資産の積立のポイント

- 月1,000円ほどなら手動購入や投資教育として家計を崩さず始められる

- ドルコスト平均法で高値づかみを自動で回避できる

- 暴落が「仕込みのチャンス」に変わる

- BTC積立を仕組み化するならBITPOINTで月5,000円からスタートする

- アルトコインはBITPOINTまたはbitbankの取引所形式(板取引)で手動積立するとコストを抑えやすい

- 教育費や生活費とは完全に分け、余裕資金の範囲で続ける

- マイルールと情報を見すぎない仕組みが継続のカギになる

私自身、一括投資で約100万円の含み損を抱えた経験があります。

その経験から、今は余裕資金の範囲で、コツコツ積み立てるスタイルを大切にしています。

最近では、BITPOINTで月5,000円のBTC積立も始めました。

暗号資産は、一発逆転を狙うものではありません。

特に子育て世帯にとっては、生活費や教育費を守ったうえで、10年単位で余裕資金を育てるサテライト資産として向き合うくらいが、ちょうどよい距離感だと感じています。

毎回、「今買うべきか」「もう少し待つべきか」と悩むより、あらかじめ決めたルールどおりに積み立てる。

それだけでも、値動きへの不安はかなり軽くなります。

まずは、月1,000円ほどの少額から、暗号資産に慣れるところからで十分です。

BTC積立を自動化したい方は、BITPOINTで月5,000円から。

アルトコインも少しずつ取り入れたい方は、焦らず月1回の手動購入から始めてみるとよいでしょう。

ポイントは、無理をしないこと、そして家族の生活を守りながら、長く続けられる形を作ることです。

取引所選びに迷う方は、こちらの記事も参考にしてみてください。

-

-

【2026年最新版】暗号資産取引所おすすめ6選|初心者が後悔しない選び方

「暗号資産を始めてみたいけど、取引所が多すぎてどこを選べばいいかわからない...」 「手数料や安全性って、結局どこがいいの?」 「初心者でも安心して使える取引所を、誰か本音で教えてほしい...」 暗号 ...

続きを見る

それでは、また次の記事でお会いしましょう。

[筆者プロフィール]

40代男性。妻1人、子ども3人(7歳、5歳、3歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約7年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、筆者の個人的な経験や見解に基づいた情報提供を目的としており、特定の金融商品の購入や投資行動を推奨するものではありません。投資には元本割れなどのリスクが伴います。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。また、税制や制度に関する情報は変更される場合がありますので、最新の情報をご確認ください。取引所の手数料・最低積立金額・取扱銘柄などは、本記事執筆時点の情報です。最新の条件は各社公式サイトで必ずご確認ください。