「子ども3人の教育費、一体いくら必要…?」

「毎月ギリギリなのに、本当に貯められるの…?」

子育て世帯の親御さんなら、誰もが抱える教育費の悩み。

特に、お子さんが複数人いるご家庭では、その不安はさらに大きくなるのではないでしょうか。

こんにちは!3人の子どもを育てる、あつけんパパです。

一般的な記事で言われる「1人550万円を学資保険で」という話。

では、3人なら1,650万円?…正直、現実的ではありませんよね。

私も、普通の人より低年収で3人分の教育費という壁に絶望しかけた一人です。

しかし、貯金や保険だけに頼るという固定観念を捨て、「投資」と「奨学金」を組み合わせることで、自分に合った現実的な計画が見えてきたのです。

この記事では、年収300万円前後の私が3人の子の教育費として目標とする「1,650万円」をどう計画し、貯めようとしているのか、その全過程を具体的にお話していきます。

この記事を最後まで読むことで、あなたは次の3つのメリットを得られるでしょう。

もう漠然とした不安に悩むのは終わりにしませんか?

この記事を読めば、あなたも「我が家でもできるかも!」という希望と今日から始めるべき具体的な計画が見つかるはずです。

ぜひ、最後まで読み、教育費の漠然とした不安を具体的な行動に変えるための第一歩を踏み出しましょう!

教育費の現実を知る

まず、多くの親御さんが漠然とした不安を感じている「教育費」について、その現実を知ることから始めましょう。

教育費はいくらかかるのか?

「子どもの将来のために、しっかりお金を準備してあげたいけれど、一体いくら必要なんだろう…?」

多くのお父さん、お母さんが、こうした漠然とした不安を抱えているのではないでしょうか。

また、「教育費」は、子どもの進路によって大きく変動するため、ゴールが見えにくいものですよね?

しかし、だからと言って目を背けてはいけません。

まずは、その現実を具体的な数字で知ることから始めましょう。

不安の正体が見えれば、具体的な対策を立てることができます。

子ども1人にかかる教育費の総額

文部科学省などのデータによると、子ども1人が幼稚園から大学を卒業するまでにかかる教育費の平均は、驚くべき金額になります。

いかがでしょうか。

「そんな大金、とても無理…」と感じた方も多いかもしれません。

しかし、これはあくまで両極端のケースです。

実際には、多くの方が公立と私立を組み合わせて進学します。

もう少し、データを詳しく見ていきましょう。

子ども1人当たりに必要な教育費(1年間)は、以下の表のようになります。

| 公立 | 私立 | |

| 幼稚園 | 184,646円 | 347,338円 |

| 小学校 | 336,265円 | 1,828,112円 |

| 中学校 | 542,475円 | 1,560,359円 |

| 高等学校 | 597,752円 | 1,030,283円 |

| 大学(授業料+その他) | 583,000円 | 1,308,100円 |

| 大学入学料(入学時のみ) | 391,305円 | 245,951円 |

参考:文部科学省「平成30年度子供の学習費調査」「令和3年度国公私立大学の授業料等の推移」、日本学生支援機構「令和4年度学生生活調査結果」

幼稚園〜高等学校までの年間教育費は、「 学校教育費 + 学校給食費 + 学校外教育費 」です。

大学の年間教育費の内訳は、「 授業料 + その他(修学費、課外活動費、通学費) 」となっています。

自宅外から大学へ通学する子供(下宿・アパートなどに居住する学生)の「生活費」は、上記教育費には含まれていません。

ちなみに、日本学生支援機構「令和4年度学生生活調査結果」によると、4年制大学の学部生「下宿・アパートなどに居住する生活費」の平均は、1,072,000円(1年間)となっています。

では次に、子とも1人当たりの教育費(「幼稚園~大学」までの合計金額)を以下の表で見てみましょう。

| 公立 | 私立 | |

| 幼稚園 3年間 | 553,938円 | 1,042,014円 |

| 小学校 6年間 | 2,017,590円 | 10,968,672円 |

| 中学校 3年間 | 1,627,425円 | 4,681,077円 |

| 高等学校 3年間 | 1,793,256円 | 3,090,849円 |

| 大学 4年間 | 2,723,305円 | 5,478,351円 |

| 合計 | 8,715,514円 | 25,260,963円 |

これはあくまで「教育費」であり、これに自宅からの通学か、下宿・アパートを借りるのか、といった要素が加わるとさらに費用は膨らみます。

大学で下宿・アパートに居住する場合の「生活費」の平均は、1,072,000円(1年間)ですから、大学在学中の4年間で合計約429万円がプラスでかかってきます。

我が家の子ども3人の大学教育費目標は「1,650万円」

では、仮に子どもが3人いるご家庭ではどうでしょう。

もし3人全員がすべて国公立なら約2,614万円、全員がすべて私立なら約7,578万円…と、さらに現実離れした金額に聞こえるかもしれません。

しかし、ここであきらめるのはまだ早いです。

大切なのは、最も負担が大きくなるタイミングに備えて、現実的な目標を立てることです。

教育費の中で、最も一度に大きな出費となるのが「大学費用」です。

高校までの費用は、毎月の家計や児童手当などを計画的に充てることで、比較的まかないやすいご家庭が多いでしょう。

一方で、大学の入学金や授業料、その他の様々な費用は、初年度だけでも数百万円が必要になるケースも珍しくありません。

これを家計から一度に捻出するのは、非常に大きな負担です。

通常、多くのご家庭では、「大学費用として、子ども1人あたり300万円~500万円」を一つの目安として準備を始めます。

一方、この記事では、将来、子どもたちが私立大学や様々な学部を選べるように、少し余裕を持たせて「1人あたり550万円」を目標に設定しました。

すると、【550万円 × 3人分 = 1,650万円】という、具体的で明確な目標額が見えてきます。

この「1,650万円」という数字は、大学4年間の学費のみを中心に考えたものです。

もちろん、ご家庭の方針やお子さんの希望によって、この金額は上下します。

国公立大学に進学すれば費用は抑えられますし、逆に医学部や芸術系の学部に進めばさらに高額になる可能性もあります。

下宿・アパートに居住する場合は、多くの家庭で1年間に約100万円超はかかってくるでしょう。

しかし、重要なのは、ご自身の家庭に合った目標額を設定し、そのゴールに向かって計画的に準備を始めることです。

給付型奨学金(返済不要)や授業料免除制度を利用できる可能性もありますし、貸与型奨学金(卒業後に返済が必要)で不足金額を補填することもできますよね?

子供本人が、アルバイトなどで働いて稼ぐことも可能です。

一番やってはいけないのは、大学に入る直前で安易に「教育ローン」を借りたり、お金を準備できなかったと言って、子供に大学入学を諦めてもらうことでしょう。

教育ローンは、JASSO(日本学生支援機構)などの貸与型奨学金(無利子・有利子)と違い、在学中にも利息が発生しますし、金利も高いことが多いです。

教育費に関しては、ゴールに向かって長期的に準備をすることを忘れないようにしましょう。

目標達成への第一歩

「1,650万円」という具体的な目標が見えたことで、漠然としていた不安が「いつまでに、いくら貯めれば良いか」という明確な課題に変わったのではないでしょうか。

ただ、これだけ大きな金額を貯蓄のみで準備するのは、正直無理があります。

また、物価が上昇するインフレによって、将来お金の価値が下がってしまう可能性も考えなければなりません。

そこで、これからの時代に欠かせないのが「投資」という選択肢です。

投資の力を借りて、お金にも働いてもらうことで、より効率的に目標達成を目指すことができるのですね。

「投資」と聞くと、「難しそう…、損をしそうで怖い…」と感じるかもしれません。

しかし、現在では月々数千円といった少額から始められる積立投資など、初心者の方でも安心して始められるサービスが充実しています。

大切なのは、お子さんの大切な未来のために、「今、情報を集め、小さな一歩を踏み出すこと」です。

まずは、ご自身の家庭に合った目標額を設定するところから始めてみましょう。

筆者は、教育費の不安にどう向き合った?

私が教育費を意識し始めたのは、一番上の子供が生まれる直前でした。

それまでは、漠然と「貯めなきゃな」と思っている程度で、具体的な行動はほぼ何もしていませんでした。

きっかけは、親戚との会話でした。

「学資保険入ってる?」「うちは教育費の貯蓄どうしようかと思ってて…」といった話を聞くうちに、自分だけが何もしていないことに焦りを感じ始めました。

書店で教育費に関する本を手に取ったり、インターネットで情報を検索したりしましたが、一人っ子や二人兄弟向けのモデルケースばかりで、我が家のような3人家族にぴったりの情報は全然見つかりません。

さらに、出てくる金額があまりに大きすぎて、見れば見るほど不安が募るばかりでした。

「毎月いくら貯めればいいんだろう?」「今の収入で本当に教育費なんて貯められるんだろうか?」「自分たち夫婦の老後資金だけで精一杯だよ…」

不安はピークに達し、時には夫婦喧嘩の原因にもなりました。

「もっと節約しなきゃ!」「いや、これ以上はどうにもならないよ!」といった不毛な言い争いです。

そんなとき、投資に関する本を読む中で、「漠然とした不安は、具体的な数字と計画に置き換えることで解消される」という言葉に出会いました。

ハッとさせられました。

私はただ「お金がない」「足りない」と騒いでいるだけで、具体的に「いつまでに」「いくら」「どのように」貯めるのかを一切考えていなかったのです。

そこで私は、まず「3人分の大学費用1,650万円」という目標額を明確に設定しました。

そして、子どもたちの年齢から逆算して、いつまでにいくら必要になるのか、という具体的な数字を算出し始めたのです。

この「具体的な数字」と向き合う作業こそが、私の教育費貯蓄ののスタート地点でした。

3人分の大学の教育費1,650万円を貯める【具体的な4ステップ】

さて、3人分の大学費用として1,650万円という具体的な目標が見えたところで、いよいよそれを達成するための具体的な計画と手順について解説していきます。

現状の家計を把握し、教育費目標を決める

「うちは毎月だいたいこれくらい使っているから大丈夫」と思っていても、実際に数字にしてみると意外な発見があるものです。

まずは、以下の3つを具体的に書き出してみましょう。

「これを全部書き出すのは面倒…」と感じるかもしれません。

そんな方におすすめなのが、家計簿アプリの活用です。

例えば「マネーフォワード ME」などのアプリを使えば、銀行口座やクレジットカードを連携させるだけで、収入や支出を自動で記録・分類してくれます。

手入力の手間が省けるだけでなく、お金の流れがグラフなどで視覚的に分かりやすくなるため、どこに使いすぎの原因があるのか、あといくら貯蓄に回せるのか(投資の原資)が一目瞭然になります。

この「家計の見える化」と「投資の原資を把握すること」が教育費準備の土台を築くのです。

さて、家計の現状と投資の原資がしっかりと把握できたら、次は「教育費の目標額」を設定します。

前の章(教育費はいくらかかるのか?)では、私立大学も選択肢に入れられるように、子ども1人あたりの大学費用として「550万円」という私自身の例を提示しました。

そして、私のように子どもが3人いる家庭の場合を想定し、

【550万円 × 3人分 = 1,650万円】

これを最終的なゴールに設定しました。

もちろん、この金額はあくまで一例です。

ご家庭の方針によって、目標額は変わってきます。

大切なのは、「我が家は、子どもたちの大学費用として、いつまでに・いくら準備する」という具体的な目標をご夫婦で話し合って決めることです。

この目標が明確になることで、先ほど把握した「毎月投資に回せる金額」を何年間、どのくらいの利回りで運用すればゴールにたどり着けるのか、具体的なシミュレーションができるようになります。

「家計の見える化(投資の原資を把握)」と「明確な目標設定」。

この2つが揃って初めて、私たちは教育費準備という長い旅の最適なルート(=投資計画)を考えることができるのです。

まずは今週末、ご家族で家計を見直し、あなたの家のゴールについて話し合ってみましょう。

シミュレーションをする

ステップ1で、「家計(投資の原資)」と「教育費の目標金額」は、明確になったと思います。

しかし、ただ漠然と「貯めよう」と思っているだけでは、ゴールの見えないマラソンを走るようなものです。

このままでは、途中で挫折してしまうかもしれません。

そこで重要になるのが「シミュレーション」です。

シミュレーションとは、あなたの目標(1,650万円)に対して、「いつまでに」「毎月いくら」積み立てていけば良いのかを具体的に計算し、あなただけの資産形成ロードマップを作成する作業です。

難しく考える必要はありません。

一緒にシミュレーションを体験し、目標達成への道のりを具体的にイメージしてみましょう。

なぜ「いつまでに」を決めるのが重要なのか?

期間設定は、資産形成の戦略を決める上で最も重要な要素の一つです。

なぜなら、設定する期間によって、毎月の積立額や活用できる「時間」という強力な武器の大きさが変わってくるからです。

例えば、ゴールを「10年後」に設定するのと「30年後」に設定するのとでは、毎月の負担感は大きく異なります。

- 期間が短い(例:10年): 早く目標を達成できますが、毎月の積立額は大きくなります。

- 期間が長い(例:20年、30年): 毎月の積立額を抑えられます。さらに、後述する「複利」の効果を最大限に活かし、効率的に資産を増やせる可能性が高まります。

まずは、あなたの年齢とライフプラン(結婚、住宅購入、子供の教育など)を思い浮かべながら、「いつまでに1,650万円が必要か」を考えてみましょう。

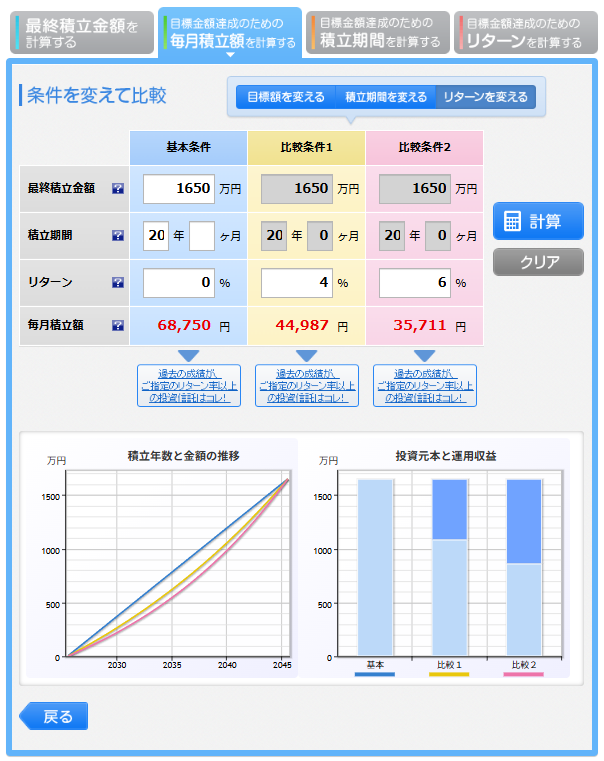

やってみよう!2つのケースでシミュレーション

ここでは、「ケース1:貯金で1,650万円を貯める場合」と「ケース2:投資の力を借りて1,650万円を貯める場合」の2つのケースでシミュレーションをしてみましょう。

まずは、投資を一切行わず、銀行預金などでコツコツ貯める場合を考えてみます。

いかがでしょうか。

10年で達成するには、毎月約13.8万円の貯金が必要です。

一方、期間を20年かけると、月々の負担は約6.9万円まで下がります。

当たり前ですが、期間を長く設定するだけで、これだけ月々の負担が変わるのですね。

次に、投資を取り入れ、お金にも働いてもらう「資産運用」を活用する(複利を活用する)場合を考えてみましょう。

投資で得た利益がさらに利益を生む「複利」は、まるで雪だるまが転がりながら大きくなっていくように、時間をかけるほど資産を大きく成長させてくれます。

ここでは、比較的安定的な運用が期待される「年利4%」と、少し積極的な運用を目指す「年利6%」でシミュレーションしてみます。

この結果には驚かれたのではないでしょうか。

もし20年という期間を味方につけ、年利6%で運用できた場合、毎月の積立額は約3.6万円で1,650万円という目標が達成できるのです。

これは、ただ貯金する場合(月々約6.9万円)と比べて、毎月の負担がおよそ半分になる計算です。

これが、「時間」と「複利」の力です。

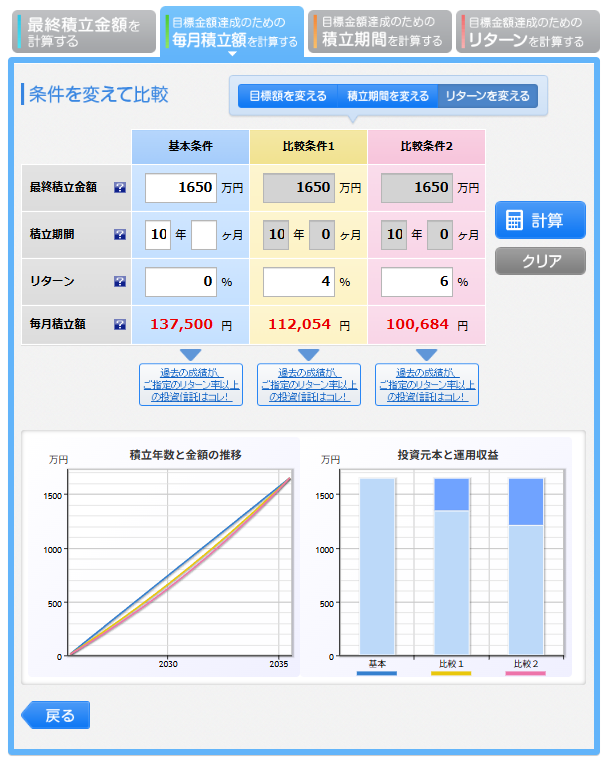

以下の図は、1,650万円を10年で達成する場合をシミュレーションしたグラフです。

楽天証券の「積立かんたんシミュレーション」を利用すると、ご自身でも毎月積立額と運用シミュレーションが簡単に作成できます。

そして、以下の図は、1,650万円を20年で達成する場合をシミュレーションしたグラフです。

【私の場合のシミュレーション】教育費1,650万円を22年・年利6%で目指す!

それでは、私の場合のシミュレーションを見てみましょう。

これは、今から7年以上前の2018年に作成したシミュレーションです。

たしか、一番上の子供が生まれる1年くらい前で、3人まで子供をつくろうと妻と話し合っていたと記憶しています。

このシミュレーションで、「毎月約3万円の積立投資」という具体的な数字が見えたことで、漠然としていた不安が「これなら自分にもできるかもしれない」という希望に変わったのを今でもはっきりと覚えています。

あなただけのロードマップを描こう

シミュレーションの結果を見て、あなたも「自分なら18年、年利6%で1,100万円を目指してみようかな」、「20年、年利5%で550万円を目指してみようかな」などといった、より具体的な計画が見えてきたのではないでしょうか。

大切なのは、シミュレーションを通して、目標達成までの道筋を具体的にイメージすることです。

もちろん、これはあくまでシミュレーションであり、投資にはリスクが伴い、必ずこの通りになるわけではありません。

しかし、具体的な計画がなければ、スタートラインに立つことすらできません。

このシミュレーションは、あなたの資産形成という長い旅の「羅針盤」です。

まずは「いつまでに」という期間を決め、簡単な計算からで構いませんので、あなただけのロードマップを描いてみてください。

その一歩が、漠然とした不安を「具体的な行動」へと変え、大きな目標達成へとあなたを導いてくれるはずです。

教育費は「専用戦略」で賢く準備!新NISAフル活用のススメ

シミュレーションで目標達成までの道のりが見えたら、次はいよいよ具体的な投資戦略を考えるステップです。

特に、使う時期が決まっている教育費の準備では、専用の戦略を持つことが成功のカギを握ります。

ここで最強の味方となるのが、2024年から始まった「新NISA」です。

このお得な制度を最大限に活用し、あなただけの教育費専用ポートフォリオ(資産の組み合わせ)を組み立てていきましょう。

なぜ教育費の準備に「新NISA」が最適なのか?

子どもが生まれ、大学に入学するまでには10数年という期間があります。

これは、投資の力を借りて資産を育てるのに十分な「時間」です。

新NISAは、この「時間」という武器の効果を最大化してくれる制度なのです。

これら3つの理由から、教育費の準備には親名義の新NISA口座を活用するのが最も合理的と言えるでしょう。

「残り時間」で変える!資産配分の考え方

教育費は「18歳のときに使う」というゴールが明確な資金です。

そのため、リスクの取り方には注意が必要です。

リスクを取りすぎて、いざ使いたいときに資産が減っていたら元も子もありません。

そこで重要になるのが、「残り時間(運用期間)に応じて資産の配分を変えていく」という考え方です。

【私の場合のモデルプラン】残り期間ごとの資産配分

この「時間に応じてリスクを調整する」という考え方を、具体的な資産配分(ポートフォリオ)の例で見てみましょう。

これはあくまで私(筆者)が考えている資産配分の割合ですが、戦略をイメージする上で参考になると思います。

このように、子どもの成長に合わせて資産配分を段階的に見直していくことが、教育費準備の成功率を格段に高めます。

あなたもこのモデルプランを参考に、ご自身の家族構成やリスク許容度に合わせた、最適な投資戦略を考えてみましょう。

新NISAで購入できるインデックスファンドは、以下の商品がおすすめです。

| ファンド | 投資対象 | 信託報酬 |

リターン | リスク | シャープレシオ | 特徴 |

| eMAXIS Slim 米 国 株 式 (S&P500) | 米国株式 | 0.09372% | 22.29% | 17.10% | 1.27 | 米国の株式を主要投資対象とし、S&P500指数(配当込み、円換算ベース)の値動きに連動する投資成果をめざして運用する。 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 0.05775% | 18.74% | 16.06% | 1.16 | 日本を含む先進国および新興国の株式等に投資を行い、対象インデックスに連動する投資成果をめざして運用する。 |

| ニッセイ外国債券インデックスファンド | 先進国債券 | 0.154% | 4.44% | 6.15% | 0.74 | 日本を除く主要国の国債に投資することにより、FTSE世界国債インデックス(円換算ベース)に連動する投資成果をめざして運用する。 |

| iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし) | 金 | 0.5085% | 17.63% | 12.27% | 1.39 |

金現物市場を代表する指標に連動する運用成果を目指します。 |

※リターン、リスク、シャープレシオは、2024年10月末時点の5年間の実績を表示しています。(日本経済新聞「投資信託サーチ」にて検索)

自分のリスク許容度が分からず、資産配分を決めることができない方は、以下の記事がおすすめです。

-

-

教育費・住宅資金・老後まで備える!子育て世代のための【iDeCo】【新NISA】活用法

「子どもの教育費、住宅ローン、そして老後資金まで…本当に準備できるのだろうか?」 30代・40代の子育て世代にとって、お金の不安は常につきまといますよね? でも安心してください。 国が用意した投資制度 ...

続きを見る

この記事の『【初心者向け】あなたに合った運用戦略を考える【6ステップ】→ STEP02 あなたの「投資目標」と「リスク許容度」を明確にする』を読めば、簡単にあなたのリスク許容度に合った資産配分を決めることができます。

ぜひ、ご覧ください。

「奨学金」は最後の砦! 無理しない教育費計画の作り方

STEP3までで、新NISAを活用した具体的な投資戦略を立ててきました。

しかし、シミュレーションの結果を見て、「教育費の目標額を全額、投資と貯金だけで準備するのはやっぱりハードルが高い…」と感じている方もいらっしゃるかもしれません。

完璧な計画を目指すあまり、過度な節約で日々の生活が苦しくなったり、焦ってハイリスクな投資に手を出してしまったりしては本末転倒です。

そこで、教育費計画における「最後の砦」として提案したいのが、「奨学金」との併用プランです。

奨学金を計画の一部として最初から組み込むことで、「自己資金で全額準備しなければ」というプレッシャーを手放すことができるのですね。

「奨学金=借金」のイメージをアップデートしよう

「奨学金」と聞くと、漠然と「子どもが背負う借金」というネガティブなイメージを持つ保護者の方も少なくありません。

しかし、その中身を正しく理解すれば、教育の機会を確保し、家計の負担を劇的に軽くしてくれる非常に強力なツールであることがわかります。

まずは基本を押さえましょう。

奨学金には、大きく分けて以下の種類があります。

特に、無利子の「第一種奨学金」は、実質的に国が教育資金を無利子で立て替えてくれるような制度です。

利用できる条件に合致するのであれば、使わない手はありません。

【奨学金併用のコツ】計画の一部に組み込んで負担を軽くする

教育費準備による精神的負担を軽くするために、奨学金を計画の一部として最初から組み込んでみましょう。

これにより、目標設定がぐっと現実的になります。

奨学金を最初から組み込むコツ(奨学金併用のコツ)は、以下の通りです。

奨学金は、未来への夢を経済的な理由で諦めないための、素晴らしい制度です。

全額を背負い込もうとせず、使える制度を賢く組み合わせる「ハイブリッド思考」を持つことで、心に余裕を持った、より現実的で達成可能な教育費計画を立てることができるでしょう。

計画倒れはもう卒業!教育費準備を成功させる「実践のコツと注意点」

これまで、目標設定から投資戦略、そして奨学金の活用まで、教育費を準備するための「設計図」を描いてきました。

しかし、どんなに立派な設計図も実際に建てなければただの紙切れです。

ここでは、その設計図を現実のものにするための「現場の知恵」、つまり計画を確実に実践し、ゴールまで走り抜くための具体的なコツと注意点を紹介していきます。

ここが、あなたの教育費計画が成功するかどうかの分かれ道ですので、ぜひ読んでおきましょう。

最も重要!すべての土台となる「夫婦での目標共有」

テクニック以前に、最も大切なことがあります。

それは「夫婦で同じ方向を向くこと」。

教育費の準備は、どちらか一方が背負うものではなく、家庭というチームで挑む一大プロジェクトになります。

このプロジェクトを成功させるには、夫婦間での徹底した情報共有と合意形成が不可欠です。

意志の力に頼らない!「自動積立」という魔法の仕組み

「今月は余裕があるから貯金しよう」「ボーナスが出たら投資しよう」。

このような「意志の力」に頼った貯蓄は、残念ながらほとんどの場合うまくいきません。

成功の鍵は、「仕組み化」です。

給料が振り込まれたら、あなたの意志とは関係なく、自動的に貯蓄や投資が実行される仕組みを作りましょう。

これは「先取り貯蓄」と呼ばれる簡単かつ強力な方法です。

「手取りから生活費を使い、残ったら貯蓄」ではなく、「手取りから貯蓄分を先に取り、残ったお金で生活する」。

この順番を逆にするだけで、驚くほど着実にお金が貯まっていくでしょう。

長距離走を走り切るための「3つの安全装置」

教育費の準備は10年以上にわたる長距離走です。

ペース配分を間違えたり、予期せぬトラブルに見舞われたりしても走り続けられるよう、以下の3つの「安全装置」を必ず備えておきましょう。

アンテナを張っておこう!「奨学金」の最新情報

奨学金制度は、社会情勢に合わせて内容が変更されることがあります。

いざ利用しようと思ったときに「制度が変わっていて使えなかった」とならないよう、子どもが中学生くらいになったら、日本学生支援機構(JASSO)のウェブサイトなどを定期的にチェックし、最新情報を収集する習慣をつけておきましょう。

これらの実践のコツは、あなたの教育費計画という船を、ゴールまで安全に導いてくれる羅針盤であり、イカリでもあります。

完璧な計画よりも、今日からできる一歩が未来を変えるのです。

毎月約3万円の積立投資で1,650万円を目指すリアルな道のり【筆者の実績公開】

これまで教育費を準備するためのステップを解説してきましたが、「それは理想論で、実際にやるとどうなるの?」と感じている方も多いかもしれません。

そこで今回は、机上の空論ではなく、私自身が実践しているリアルな教育費準備の道のりと、ありのままの実績を公開します。

我が家の教育費計画:目標は「子ども3人、1,650万円」

我が家が本格的に教育費の準備をスタートさせたのは、第一子が生まれる約6年半前のことです。

「将来的に子どもは3人欲しい」と考えていたため、目標は「3人分の大学費用として1,650万円」と設定しました。

貯蓄ゼロからのスタートで、毎月3.1万円~3.3万円を、税金がかからないNISA制度(旧つみたてNISA、新NISA)を活用して積立投資しています。

計画は「22年間、積立投資を続けて目標を達成する」という、これまで解説してきた通りのシンプルなものです。

一番上の子が、大学を卒業する22歳までの22年間を教育費を貯める期間として設定しています。

大学在学中の4年間は、日本学生支援機構(JASSO)の無利子の第一種奨学金や有利子の第二種奨学金などの奨学金を利用し、返済開始は大学卒業後の予定です。

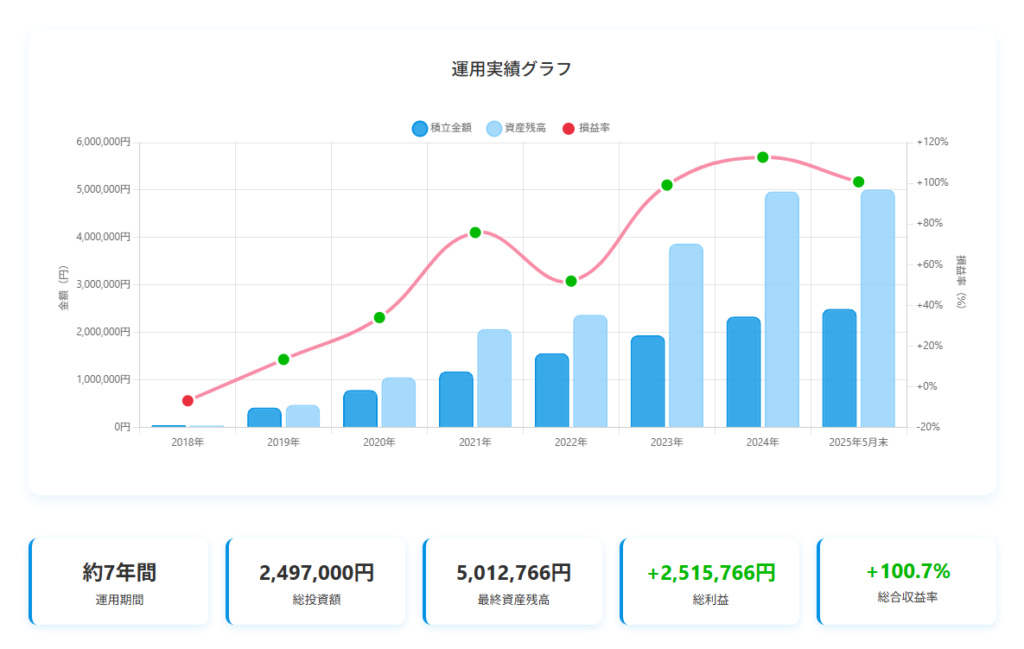

【全公開】6年半のリアルな資産推移

では、実際に資産がどのように推移してきたのか、包み隠さずお見せします。

これが、私が運用している「子どもの大学資金用NISA口座」のリアルな数字です。

| 積立金額(累計) | 資産残高 | 損益金額 | 損益率(%) | |

| 2018年 | 46,500円 | 43,280円 | -3,220円 | -6.9% |

| 2019年 | 420,200円 | 476,719円 | +56,519円 | +13.4% |

| 2020年 | 789,000円 | 1,057,845円 | +268,845円 | +34.0% |

| 2021年 | 1,179,400円 | 2,074,026円 | +894,626円 | +75.8% |

| 2022年 | 1,562,600円 | 2,373,881円 | +811,281円 | +51.9% |

| 2023年 | 1,943,400円 | 3,869,501円 | +1,926,101円 | +99.1% |

| 2024年 | 2,335,400円 | 4,971,938円 | +2,636,538円 | +112.8% |

| 2025年5月末 | 2,497,000円 | 5,012,766円 | +2,515,766円 | +100.7% |

2024年12月末までは、「米国株式 (S&P500)」に連動する低コストのインデックスファンドのみに積立投資をしていました。

2025年1月からは、投資商品を「eMAXIS Slim 米国株式 (S&P500)」、「SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)」、「現金」として、『米国株式 45%:金 30%:現金 25%』の割合でポートフォリオを組んでいます。

ご覧の通り、約6年半で積み立てた約250万円が『約501万円』まで成長しました。

もしNISA口座でなければ、この利益約251万円に対して約20%(約50万円)もの税金がかかっていた計算です。

非課税のありがたみを運用益が大きくなるほど実感しています。

順風満帆ではなかった!下落も乗り越えたからこそ今がある

この結果だけ見ると、順調そのものに思えるかもしれません。

しかし、決して楽な道ではありませんでした。

それでも投資を続けられたのは、「長期・積立・分散」という基本原則を信じて、ただ淡々と自動積立を続けたからです。

そして、少額から始めたことで、こうした市場の変動を「こういうものなのだ」と肌で学び、徐々に不安が和らいでいったのが大きかったと感じています。

守りのフェーズへ。ポートフォリオの変更

繰り返しになりますが、2024年末までは米国株式(S&P500)100%という積極的な投資を行っていました。

そして、2025年からは『米国株式 45%:金 30%:現金 25%』という、守りを意識したポートフォリオに変更しています。

これは、私自身の現在のリスク許容度を考え、これまで育ててきた資産を今後の市場の変動から守るための戦略です。

結果的に、現在は心の安定を保つことができていますので、非常に効果的だったと感じています。

奨学金という「心の保険」

上でも少し触れましたが、私は将来的に奨学金の活用を視野に入れています。

現時点で具体的な借入額は決めていませんが、「もし目標に届かなくても奨学金がある」と考えることで、「絶対に1,650万円を自力で貯めなければ」という過度なプレッシャーから解放されています。

また奨学金は、大学在学中の4年間、基本的には返済不要なため、教育費の積立(運用)期間を4年のばすことができるのも素晴らしいですね。

例えば、私の場合を考えてみると、一番上の子が「生まれてから大学入学までの18年間」ではなく、『生まれてから大学を卒業するまでの22年間』を積立(運用)期間とすることができるのです。

これは、資産運用をするうえで、大きなアドバンテージとなります。

「18年間、毎月3.3万円の積立投資」を4年延長した場合、仮にその4年間を年利4%で運用できれば、金額にして『+385万円』の差になる可能性があるのですね。

もちろん、市場暴落のリスクはありますので、このような方法はリスク許容度の高い人限定の話にはなります。

しかし、覚えておいて損はない話かと思いますので、頭の片隅にでも置いておきましょう。

これはあくまで私個人の過去の実績であり、未来を保証するものではありません。

しかし、このリアルな経験からお伝えしたいことが一つだけあります。

それは、完璧な計画を考えるのではなく、まずは少額からでも「始めてみること」がとても大切であるということです。

それが、あなたの家族の未来を豊かにする最も確実で大きな一歩になるはず…、そう私は信じています。

よくある疑問Q&A

計画を立て、いざ実践!となっても、次から次へと疑問や不安が湧いてくるのが教育費準備のリアル。

計画通りにお金が貯まらない…、投資ってやっぱり怖い…そう思われている方は多いのではないでしょうか?

ここからは、そんな皆さんが抱えるであろう共通の疑問にQ&A形式でお答えします。

毎月の貯蓄額が少なく、計画通りに貯められない場合はどうすればいい?

まずは家計の徹底的な見直しを行いましょう。

投資を始める第一歩は、家計を見直し、投資に回すお金を確保することです。

まずは家計簿アプリなどで支出を「見える化」して、無駄遣いがないか探してみましょう。

特に効果絶大なのが、スマホ代や保険料、使っていないサブスクなどの「固定費」です。

一度見直すだけで節約効果がずっと続くので、真っ先に取りかかりましょう。

外食費や交際費などの「変動費」も、『外食や交際の予算を立てる』『自炊をする』などの方法を少し意識するだけで、節約金額が大きく変わってきます。

まずは、コントロールしやすい「固定費」の見直しから始め、その後「変動費」を見直すのが成功のコツです。

それでも目標額に届かない場合は、副業や転職で収入アップを検討しましょう。

投資は元本割れのリスクがあると聞いて怖いのですが、本当に投資すべき?

投資は、長期・積立・分散投資でリスクを抑えることで、インフレでお金の価値が目減りするのを防ぎながら教育費を準備する有効な手段となります。

お子さんが小さい今なら、大学入学まで10年以上という「時間を味方」にできるため、投資は教育費作りの強い味方になります。

一時的に値下がりしても、世界中の会社や金、債券などに少しずつ分けて投資(分散投資)を長く続けておけば、リスクを抑えつつお金を育てられる可能性が高まります。

もし「怖い」と感じるなら、まずはお小遣い感覚で毎月数千円から試してみましょう。

また、お金を色分けするのも大切です。

大学の入学金など「絶対に減らせないお金」は安全な預金に、まだ時間のあるお金は「育てるための投資」などに使い分けるのが賢い方法です。

投資はギャンブルではありません。

「世界経済の成長の波に乗って、自分のお金も成長してもらう」ようなイメージです。

日々の値動きに一喜一憂せず、「毎月コツコツ続ける」という最初のルールを守りましょう。

それが、将来のための資産を育てる一番のコツです。

奨学金は借金だから、できるだけ借りない方がいい?

借金であることは事実ですが、将来への投資と捉え、返済不要の給付型や無利子のものを優先的に検討し計画的に利用することが大切です。

「借金」と聞くと身構えてしまいますが、奨学金は「子どもの未来への先行投資」と考えると良いでしょう。

特に、「第一種奨学金(利子なし)」や「第二種奨学金(利子あり)」は、銀行や日本政策金融公庫などの教育ローンと比べてはるかにお得な制度です。

お金が理由で進学を諦めてしまうより、奨学金を上手に活用して将来の可能性を広げる方がずっと賢明な選択と言えるケースも多いでしょう。

何より大切なのは、親子で「作戦会議」を開き、奨学金の仕組みをしっかり理解すること。

「もし借りたら、将来毎月いくら返していくことになるのか」を事前にシミュレーションし、親子で納得してから利用しましょう。

また、最近は返さなくていい「給付型奨学金」も充実しています。

まずはそういったお得な制度が使えないか、親子で一緒に探してみることから始めるのがおすすめです。

計画通りに貯めていても、途中で急な出費があって教育費に手を付けてしまいそうで不安。対策法はある?

教育費とは「別のお財布」として、急な出費に備えるための生活防衛資金(生活費の3ヶ月~半年分が目安)を先に準備するのが鉄則です。

教育費という「聖域」を守るための最大の対策は、「生活防衛資金用の銀行口座」を用意しておくことです。

病気や車の修理といった急な出費に備え、教育費とは全く別の「生活防衛資金」をすぐに引き出せる預金口座に準備しておきましょう。

これが何よりの安心材料になります。

さらに教育費の口座は、普段使う口座からできるだけ遠ざけておいた方が良いでしょう。

あえて別の銀行に口座を作ったり、簡単には引き出せない配偶者のネット証券口座を使ったりして、「見えない化」「触れない化」するのです。

あとは自動積立投資を設定すれば、あなたの意志の力に頼ることなく、気づいたときには着実に貯まっているという理想的なサイクルが作れます。

私のリアルな失敗談とその対策法

子どもの教育費や老後の生活、将来のために投資を始めたいと考えている方は多いでしょう。

しかし、知識や経験がないため、一歩を踏み出すのをためらってしまうのも事実です。

ここでは、投資初心者が陥りがちな5つの失敗談とその対策を私自身の体験を交えながら分かりやすく解説していきます。

今から投資を始めるあなたの「転ばぬ先の杖」として、ぜひ参考にしてください。

失敗例1:目標が漠然としていて、貯蓄が進まない

「将来のために、とりあえず貯めよう」という曖昧な目標では、つい目の前の楽しみに流されてしまいがちです。

家計に余裕ができると、レジャーや外食にお金を使ってしまい、肝心の貯蓄は一向に進みません。

私の失敗談

教育費や老後資金、住宅購入頭金を貯めるための計画を立て始める前は、「教育費、老後資金、ヤバいらしい」「とりあえず貯めとこう」という程度の認識でした。

「いつまでにいくら」という具体的な目標がなかったため、家計に少し余裕ができると、ついついレジャーや外食など、教育費以外のことに使ってしまい、貯蓄がなかなか増えなかったのを覚えています。

対策:具体的な金額目標を立て、常に意識する

まずは「いつまでに、いくら必要か」を具体的に数字に落とし込みましょう。

例えば、「子ども3人の大学費用として20年で1,650万円」というように目標を明確にすることで、「毎月3.6万円は必ず貯める」という強い意志が生まれます。

目標を紙に書いて壁に貼ったり、家計簿アプリの目標設定機能を活用したりして、常に目的を意識することが成功への第一歩です。

失敗例2:急な出費に対応できず、投資資産を取り崩してしまう

投資が順調に進むと、「もっとお金を投資に回したい」という気持ちが強くなることがあります。

しかし、生活費ギリギリまで投資に回し、預貯金がほとんどない状態で車の故障や病気といった急な出費が発生するとどうなるでしょう。

やむを得ず、将来のために育てていたはずのNISA口座などにある投資信託を解約して対応せざるを得なくなります。

もし、解約する時期が市場暴落中であれば、長期的に見てかなりの損失となるでしょう。

私の失敗談

投資が軌道に乗り始め、「少しでも多くのお金を投資に回したい!」と意気込んでいた時期がありました。

その時期は、生活費ギリギリまで投資に回し、貯金はほとんどない状態でした。

そんな矢先、我が家の車がまさかの事故…。

車は廃車になり、新たに中古車を購入するために200万円以上用意しなければなりませんでした。

手元にまとまった現金があるはずもなく、私は泣く泣く、順調に育っていたNISA口座の投資信託の一部を取り崩して、中古車購入に充てたのです。

幸い、そのときはプラスの状態で売却できましたが、もし相場が悪いタイミングだったら、大きな損失を出していたかもしれません。

何より、「将来の子供のため」と決めていたお金に手をつけてしまったこと、「計画が崩れてしまった」という焦りは、精神的に重くのしかかりました。

対策:「守り」を固めてから「攻め」の投資へ

投資という「攻め」の前に、まずは「守り」となる生活防衛資金を確保しましょう。

生活防衛資金とは、不測の事態に備えるためのお金で、一般的に生活費の3ヶ月から半年分が目安とされています。

この資金は、投資用の口座とは完全に分け、いつでも引き出せる預貯金口座で管理することが重要です。

失敗例3:「もっと安く買えるはず」が招く機会損失

市場が下落すると、「底値で一気に買ってやろう」と考えがちになります。

しかし、「まだ下がるかもしれない」という恐怖と「もっと安く」という欲望の間で揺れ動き、結局何も買えないまま株価が反転してしまう…。

こんな典型的な機会損失のパターンを経験した方も多いのではないでしょうか?

私の失敗談

コロナショックで暴落を経験した後、私は少し賢くなったつもりでいました。

「よし、次の暴落が来たら、底値でたくさん買ってやろう!」と。

しかし、いざ市場が調整局面に入ると、「まだ下がるかもしれない…」「もう少し待てば、もっと安く買えるはず…」と欲が出て、なかなか買い向かうことができません。

そして、気づけば株価は反転・上昇していく。

「ああ、あの時が底だったのか…乗り遅れた…」と後悔するも、今度は「こんなに上がってから買うのは高値掴みじゃないか」と躊躇してしまう。

結局、恐怖と欲望の間を行ったり来たりしているだけで、何も行動できずに時間だけが過ぎていくという典型的な「機会損失」を繰り返してしまっていました。

対策:タイミングは読めないと認め、「ドルコスト平均法」を徹底する

市場の底を正確に当てることはプロでも不可能です。

その事実を受け入れ、「タイミングを計る」という考えは捨てましょう。

投資初心者にとって最強の戦略の一つが「ドルコスト平均法」です。

これは、相場の状況にかかわらず、毎月決まった額を淡々と買い続ける手法です。

価格が高い時には少なく、安い時には多く買うことになるため、結果的に購入単価が平準化され、高値掴みのリスクを減らすことができます。

失敗例4:「非課税枠を使い切らなきゃ」という焦り

2024年から始まった新NISAは、大きな非課税投資枠が魅力です。

しかし、「この枠を使い切らないと損だ」と焦り、ボーナスをつぎ込んだり、生活防衛資金にまで手を出したりして無理な投資をするのは本末転倒です。

手元の現金が減れば、急な出費に対応できなくなり、精神的な余裕も失われます。

私の失敗談

ネットやSNSでは「いかに早く1,800万円の生涯投資枠を埋めるか」といった情報が飛び交い、私もその空気に完全に飲まれていました。

「この枠を使い切らないと損だ!」と焦った私は、余剰資金をNISA口座に投入。

一括で100万円という大金を日本の個別株に投資してしまったのです。

その結果、手元の現金は心許なくなり、急な冠婚葬祭が重なった月にはキャッシュフローが厳しくなるという本末転倒な事態になりました。

さらに、追い打ちをかけたのは2024年8月に起きた「令和のブラックマンデー」による市場暴落。

アメリカの景気減速への不安が強まったことに加えて、日本銀行が政策金利をゼロ金利から0.25%への引き上げを決定したことが引き金となり、史上最大の下げ幅を記録したのです。

精神的な余裕も失い、投資どころではなくなった結果、2024年に焦って購入した日本の個別株はすべて売却してしまいました。

損失は、約20万円…。

金銭的・精神的に、非常に痛い損失となりました。

対策:焦りは禁物!自分のペースで、無理なく続けるのが一番

新NISAの非課税枠は、あくまで「ここまで使えますよ」という上限額です。

前売り回数券のように、全部使い切らなければいけないものではありません。

何よりも大切なのは、毎月の家計と相談して、ご自身が「これなら続けられる」と思える金額で投資を続けることです。

あらかじめ年間の計画を立て、「毎月数万円を積み立てる」と決めたら、あとは感情を入れずに淡々と積み立てていく。

このシンプルなルールを守ることが、長期的に資産を築くための最も確実な近道となるのです。

そして、もう一つ、とても大切な教訓があります。

それは、「余剰資金の使いどき」についてです。

世の中が「今が買い時だ!」と盛り上がっているときは、焦って大きなお金をつぎ込まないようにしましょう。

みんなが買っているときは、価格がすでに高騰している(高値掴みになる)可能性が高いからです。

周りの熱気に流されて計画外の投資をするのではなく、あくまで「毎月のコツコツ積立」を基本にする。

このことを心に留めておくだけで、大きな失敗を避け、自分のペースで着実に資産を育てていくことができるでしょう。

まとめ

本記事では、子ども3人の教育費1,650万円を準備するための具体的な方法を解説しました。

ポイントは以下の通りです。

投資には元本割れのリスクが伴いますし、奨学金の制度も将来変更される可能性があります。

大切なのは、周りの情報に惑わされず、ご自身の家庭のリスク許容度に合った計画を立て、着実に実行していくことです。

今回紹介した筆者の実績も、あくまで過去の一例として捉え、あなた自身の計画の参考にしてください。

今日から始める「未来への第一歩」

教育費準備という長い旅も、最初の一歩がなければ始まりません。

この記事を読み終えた今が、絶好のスタートタイミングです。

その小さな行動の積み重ねが、数年後、数十年後、あなたとあなたの大切な家族の未来をより豊かで確かなものへと変えていくはずです。

[筆者プロフィール]

40代男性。妻1人、子ども3人(6歳、4歳、2歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約6年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、筆者の個人的な経験や見解に基づいた情報提供を目的としており、特定の金融商品の購入や投資行動を推奨するものではありません。投資には元本割れなどのリスクが伴います。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。また、税制や制度に関する情報は変更される場合がありますので、最新の情報をご確認ください。