あなたは「健康保険」や「国民健康保険」、「後期高齢者医療制度」などの公的医療保険制度を知っていますか?

おそらく、知らない人はほとんどいないでしょう。

日本の公的医療保険制度は、世界的に見てもかなり手厚い制度でとても充実した保障内容となっています。

そのため、民間の生命保険に加入する場合、公的医療保険の保障内容をきちんと理解したうえで必要に応じた生命保険を選ぶことで、生命保険料の支払いを安く抑えつつ、安心して生活することができます。

それどころか、あなたが仮に「後期高齢者医療制度」の被保険者でかつ、ある程度の貯金があれば、民間保険に加入する必要はありません。

しかし、 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査 第Ⅰ部」によると、『75~89歳』における1世帯当たりの生命保険料の月額平均額は約26,000円と払いすぎている人が多いようです。

なぜ、こんなにも多くの保険料を払ってしまうのでしょうか?

主な理由に、『高齢により生命保険料が高額』なことに加えて、そもそも『公的医療保険制度をきちんと理解していない』ことが考えられます。

公的医療保険制度は内容が分かりにくく、理解するのに時間がかかるため、多くの高齢者が考えることを先送りしてきたのでしょう。

気持ちは分かります。

ただ、先送りは今すぐにやめなければなりません。

ムダな民間保険に入り続けていると、普段の生活にかけられるお金が減り、趣味や自分のやりたいことにかけるお金もその分少なくなります。

ですから、あなたがもし生命保険料を払いすぎているのなら、できるだけ早急に生命保険の見直しを始めるべきです。

本記事では、皆さんがすぐにでも余計な生命保険の見直しを行えるように「後期高齢者医療制度」についてできるだけ分かりやすく解説しています。

どのような生命保険を選べば良いか、私なりに提案もしています。

本記事を読むことで「後期高齢者医療制度」について理解することができますし、どのような生命保険を選べば良いかについてある程度分かるようになります。

さらに、75歳以降でかかる様々な費用(介護や高額医療)についても紹介しています。

若い方でも本記事を読むことで『将来必要な資産額』を明確にイメージすることができます。

ぜひ最後まで読んでいただき、資産形成をより良いものにしていきましょう。

公的医療保険制度とは?

日本では、病気やけが、休業、出産、死亡したときに医療費の一部を公的な機関が負担してくれる「公的医療保険制度」が用意されています。

すべての国民がこの公的医療保険に加入することが義務付けられており、「国民皆保険制度」とも呼ばれています。

そしてこの制度は、私たちが毎月支払っている保険料や事業主、国や地方自治体などの負担によって運用されています。

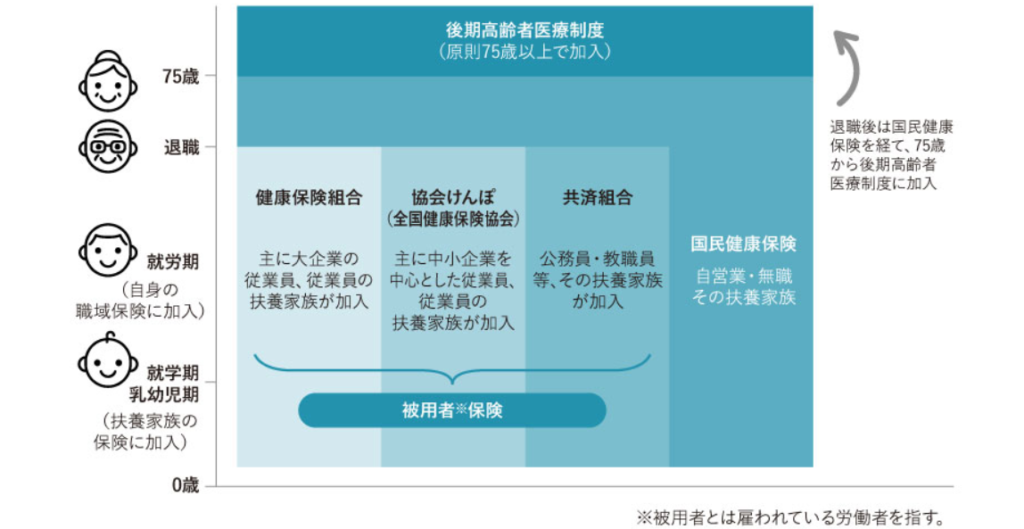

公的医療保険制度の種類

公的医療保険制度の種類は以下の通りです。

公的医療保険制度の種類

- 健康保険(健康保険組合、協会けんぽなど)

- 国民健康保険

- 後期高齢者医療制度

- 共済組合

加入する公的保険の種類によって『受給要件』や『保障内容』が異なるため、自分がどの公的保険に加入し、どのような保障を受けられるのかを知っておく必要があります。

保障内容を知っておくことで、ムダな民間保険に入らずに済みますし、万が一のときの対応もスムーズに行えます。

本記事では、上の4つの種類の中で「後期高齢者医療制度」に焦点を当てて説明し、民間保険や貯蓄の必要性について考えていきたいと思います。

後期高齢者医療制度とは?

後期高齢者医療制度は、『75歳以上の人』および『65歳以上で一定の障害のある人』が加入する公的医療保険です。

保険料は、『前年の総所得金額(1月~12月)』をもとに個人単位で計算され、全額自己負担で『各個人』が支払います。

年額18万円以上の年金受給者の場合、原則として年金の定期支払(年6回)の際に天引きされます。(特別徴収)

また、保障の対象者は、加入者本人(被保険者)のみとなります。

総所得金額とは?

「給与収入ー給与所得控除」、「事業収入ー必要経費」、「年金収入ー公的年金等控除」の合計で、社会保険料控除などの各種控除前の金額のことです。

保険料の計算方法

保険料の計算方法は、各都道府県により異なるため、それぞれのホームページ等で確認する必要があります。

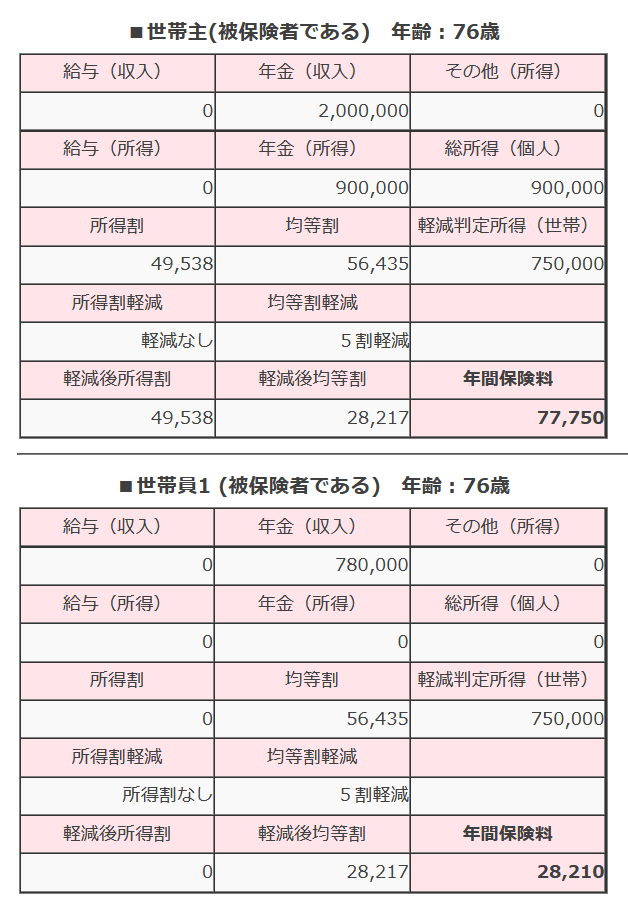

ここでは、福岡県における保険料の試算結果をご紹介します。

上記の試算結果は、福岡県後期高齢者医療広域連合「保険料試算」によるもので、夫婦2人世帯の年間保険料です。

『各個人』(夫と妻)が上記の年間保険料を個別に支払うことになります。

夫は年間77,750円、妻は年間28,210円を支払うのですね。

ちなみに、後期高齢者医療広域連合は各都道府県にそれぞれ設置されています。

保険料の試算を行いたい方は、自身の住む都道府県の後期高齢者医療広域連合ホームページで行いましょう。

保障内容

後期高齢者医療制度には、「医療費の自己負担1~3割」や「高額療養費制度」、「介護保険制度」などの保障があります。

ただし、民間の会社員などが加入する健康保険と違い、「傷病手当金」や「出産手当金」などの給付金はありませんので注意が必要です。

保障内容は、以下の表の通りです。

| 給付の種類 | 保障内容 | |

| 医療費の自己負担 | 課税所得が28万円未満 | 1割負担 |

| 総所得金額が200万円以上(※) | 2割負担 | |

| 課税所得が145万円以上 | 3割負担 | |

| 高額療養費制度 | 支払う医療費が1ヵ月で一定の上限額を超えた場合、超過分の給付を受けれられる制度 | |

| 介護保険制度 | 要介護認定または要支援認定を受けた人が介護サービスを受けた場合、窓口負担が原則として1割となる制度 | |

| 傷病手当金 | なし | |

※世帯に75歳以上の方が2人以上いる場合、総所得金額が320万円以上で2割負担となります。

課税所得とは?

「給与収入ー給与所得控除」、「事業収入ー必要経費」、「年金収入ー公的年金等控除」の合計から、社会保険料控除や基礎控除などの各種控除を引いた後の金額のことです。

総所得金額とは?

「給与収入ー給与所得控除」、「事業収入ー必要経費」、「年金収入ー公的年金等控除」の合計で、社会保険料控除などの各種控除前の金額のことです。

では、保障内容についてそれぞれ説明していきます。

医療費の自己負担

業務外でのケガや病気による医療保険行為を受けたとき、病院やクリニックなどで保険証を提示すると、被保険者(保険の加入者)は『医療費の自己負担額が1~3割』となります。

『医療費の自己負担が1~3割』となる医療保険行為の範囲は以下の通りです。

入院した際に支払う食事代の自己負担額に関しては、一般の方は1食につき460円、住民税非課税の方は1食につき210円が上限となっており、超過した分は後期高齢者医療広域連合が負担します。

上図を見れば分かりますが、日本ではケガや病気における医療行為のほとんどを自己負担額1~3割で受けることができます。

ただし、個室などを希望した際の差額ベッド代や先進医療の技術料などは全額自己負担となりますので注意しましょう。

差額ベッド代の平均金額は、1人部屋で1日約8,000円、4人部屋で1日約2,500円となっており、入院中に個室を利用してしまうとかなり負担が大きくなります。(参考記事:保険のぜんぶマガジン「差額ベッド代とは?医療費控除の対象になる?平均相場も解説」)

個室の利用希望は、必要なければ極力しないようにしましょう。

高額療養費制度

高額療養費制度とは、病院やクリニックなどの窓口で支払う医療費が1か月で上限額を超えた場合、年齢や所得に応じて、超過された部分が払い戻される制度です。

医療費が高額になることが事前にわかっている場合、『限度額適用認定証』を申請すると1ヵ月分の窓口での支払いが自己負担限度額までとなりますので必ず申請しておきましょう。

なお、『差額ベッド代』や『入院時の食事代の一部負担』、『先進医療の技術料』などは高額療養費制度の対象になりません。

ですから、実際にケガや病気で入院した際は、医療費の自己負担額とは別に、差額ベッド代や食事代、先進医療の技術料などを窓口で支払うことになるのですね。

自己負担限度額は以下の表の通りです。

| 所得区分 | 1ヵ月の上限額 | |

| 外来(個人ごと) | 入院+外来(世帯) | |

| 現役並所得者Ⅲ |

252,600円 + ( 総医療費※ - 842,000円 ) × 1% 〈 多数該当:140,100円 〉 |

|

| 現役並所得者Ⅱ |

167,400円 + ( 総医療費※ - 558,000円 ) × 1% 〈 多数該当:93,000円 〉 |

|

| 現役並所得者Ⅰ |

80,100円 + ( 総医療費※ - 267,000円 ) × 1% 〈 多数該当:44,400円 〉 |

|

| 一般Ⅱ |

18,000円 ※1 (年間上限144,000円) |

57,600円 〈多数該当:44,400円〉 |

| 一般Ⅰ |

18,000円 (年間上限144,000円) |

57,600円 〈多数該当:44,400円〉 |

| 低所得者Ⅱ | 8,000円 | 24,600円 |

| 低所得者Ⅰ | 8,000円 | 15,000円 |

※ 総医療費とは、保険適用される診察費用の総額(10割)のことです。

※1 正確には「6,000円 + (10割分の医療費-30,000円) × 10%」または「18,000円」のいずれか低い方となります。

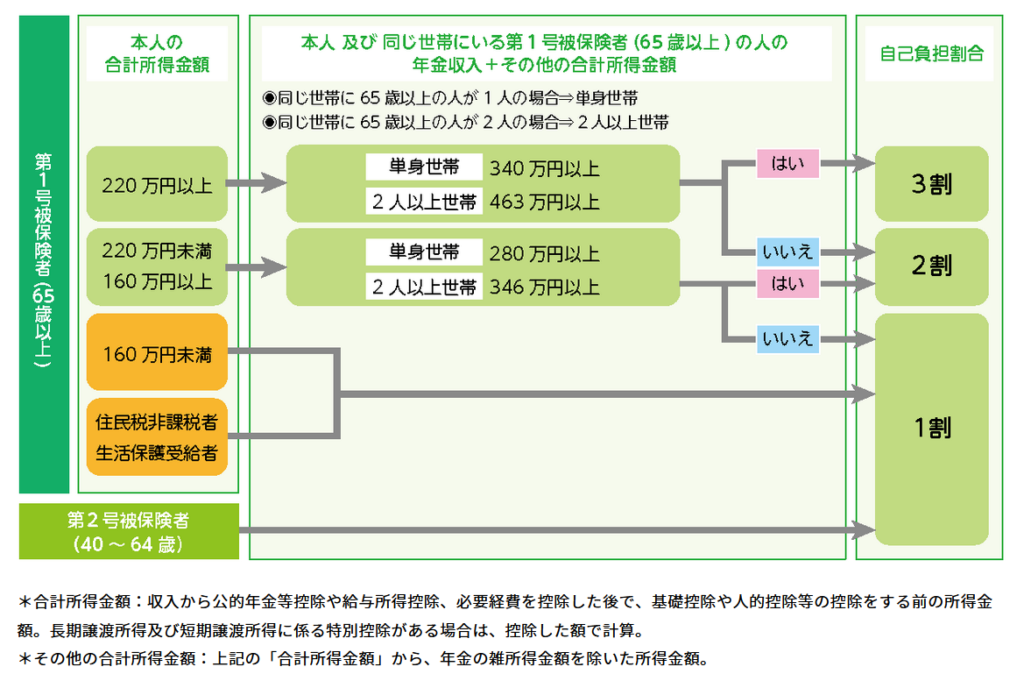

所得区分は、以下の表の通りです。

| 所得区分 | 対象となる被保険者 |

| 現役並所得者Ⅲ | 住民税課税所得が690万円以上ある方や、その被保険者と同じ世帯にいる被保険者の方 |

| 現役並所得者Ⅱ | 住民税課税所得が380万円以上ある方や、その被保険者と同じ世帯にいる被保険者の方 |

| 現役並所得者Ⅰ | 住民税課税所得が145万円以上ある方や、その被保険者と同じ世帯にいる被保険者の方 |

| 一般Ⅱ | 住民税の課税所得額が28万円以上で、かつ年金収入とその他の合計所得額 ※1の合計が200万円(被保険者が2人以上の世帯は320万円)以上の方や、その被保険者と同じ世帯にいる被保険者の方 |

| 一般Ⅰ | 「現役並み所得者Ⅰ~Ⅲ」、「一般Ⅱ」、「低所得者Ⅰ・Ⅱ」以外の方 |

| 低所得者Ⅱ | 世帯の全員が住民税非課税である方 |

| 低所得者Ⅰ | 世帯の全員が住民税非課税で、世帯全員の所得が必要経費・控除(年金の所得は控除額を80万円として計算)を差し引いたときに0円となる方及び老齢福祉年金受給者 |

※ 現役並み所得者でも被保険者の年収の合計が2人以上で520万円未満、1人世帯で383万円未満の場合は、申請により所得区分が「一般Ⅰ」または「一般Ⅱ」となります。

※1 「その他の合計所得金額」とは、事業収入や給与収入等(年金収入は含みません)から、必要経費や給与所得控除等を差し引いた後の金額のことであり、基礎控除や社会保険料控除等の控除をする前の金額のことをいいます。

この制度があることで、大病や大けがにより高額な医療費がかかったとしても安心して治療に専念できるのですね。

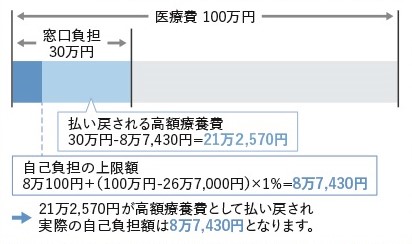

自己負担額の計算例

自己負担額の計算例は以下のようになります。

上図は、『現役並所得者Ⅰ』の人の自己負担額の上限の例になります。

ご覧のように、医療費が100万円かかった場合、自己負担額の上限は87,430円(1ヵ月)となります。

ただし実際に入院した際は、自己負担上限額87,430円の他に「食事代」「差額ベッド代」「衣類・日用品費」「家族の交通費」などもかかってきます。

ですから、入院時に支払う自己負担費用は多めに想定しておく必要があります。

生命保険文化センターの「リスクに備えるための生活設計」によると、入院日数は平均で約32日、入院時に支払う自己負担費用の総額は平均で約20万円となっています。

結構な金額になりますね。

くわえて、傷病の種類によっては入院日数が長くなったりすると、入院費用が100万円前後かかるなんてことも十分にあり得ます。

ですから、健康なうちに貯金や民間保険の必要性について考え、事前に準備をしておくことがとても重要です。

そのあたりの話は、本記事の「75歳以上の人に民間保険は必要か?」で詳しく説明していますのでご覧ください。

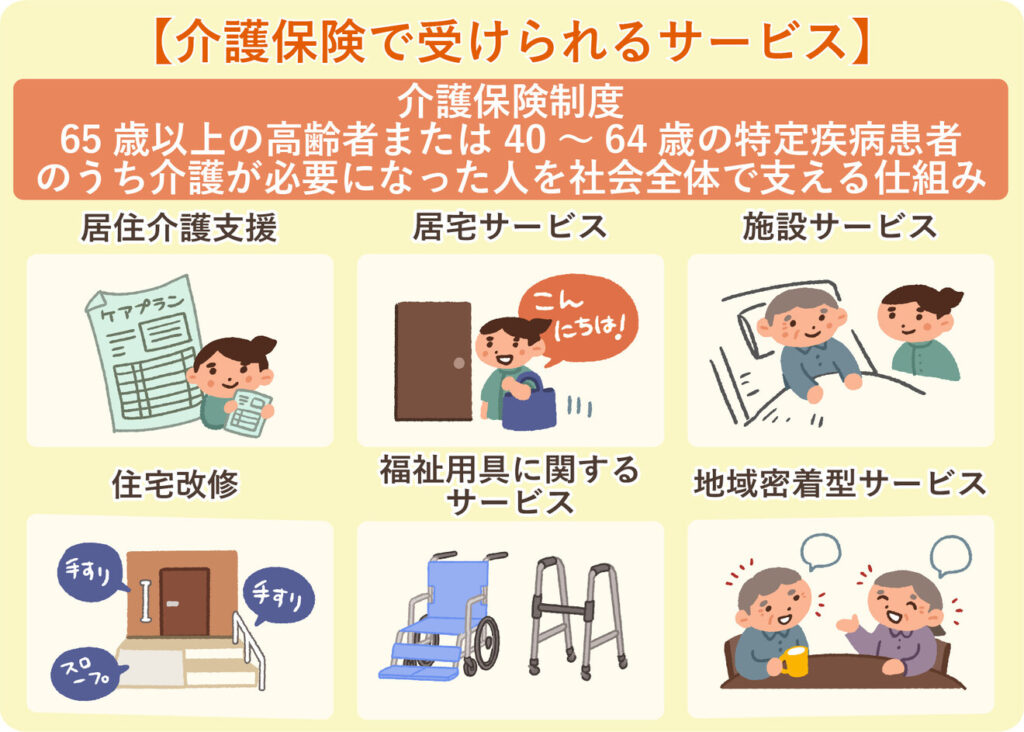

介護保険制度

介護保険制度は、介護保険料を納めている40歳以上の人が要介護・要支援認定を受けることにより、1~3割の自己負担額で介護サービスが受けられる制度です。

介護保険料は、『本人や世帯員(妻や子供、親など)の所得』をもとに計算され、全額自己負担で『各個人』が支払います。

年額18万円以上の年金受給者の場合、原則として年金の定期支払(年6回)の際に天引きされます。(特別徴収)

介護保険料の確認方法

介護保険料の金額については、各市区町村により異なるため、それぞれのホームページで確認する必要があります。

ただし、介護保険料を確認するためには、本人の前年の『課税年金収入額』と『合計所得金額』を計算しなければならないため、少し面倒です。

ここでは、『課税年金収入額』と『合計所得金額』の計算方法、介護保険料の確認方法について分かりやすく説明しているサイト記事をご紹介しておきます。

その記事とは、「介護保険料の具体例」(知るぽると)のことで、東京都内にある区での介護保険料の確認方法について分かりやすく説明されています。

この記事を参考にして、『課税年金収入額』と『合計所得金額』を計算し、あなたがお住いの市区町村のホームページで介護保険料を確認するとよいでしょう。

保障の対象者は、加入者本人

保障の対象者は、加入者本人(被保険者)のみとなります。

介護サービスを利用するための受給要件

1~3割の自己負担額で介護サービスを利用するための受給要件は以下の通りです。

| 対象者の年齢 | 受給要件 |

| 65歳以上 | 要介護状態・要支援状態であると認定された人 |

| 40~64歳 | 要介護状態・要支援状態でありかつ、それが老化に起因する疾病(特定疾病)によるものである |

特定疾病とは?

40歳~65歳においても発生が認められ、3~6ヶ月以上継続して要介護状態又は要支援状態となる割合が高いと考えられる疾病のことです。特定疾病と認定されている病気は16種あり、こちらで確認できます。

自己負担1~3割で受けられる介護サービスは、以下の図のように数多くあります。

介護サービス利用の際の自己負担割合

自己負担割合は、『年齢』と『収入』、『世帯人数』によって以下の図のように決められます。

上図をみると、『40~64歳までの人の自己負担割合』は全員1割負担であり、『65歳以上の人の自己負担割合』は収入と世帯人数により決定されることがわかります。

65歳以上においては、収入が多い人ほど自己負担割合が高くなるように設計されているのですね。

一方、65歳以上の介護保険利用者の『91.8%は1割負担』で、『8.2%は2割・3割負担』となっています。(参考:社会保障審議会 介護保険部会「給付と負担について(参考資料)」令和4年11月28日より)

つまり、ほとんどの人は介護サービスを1割負担で利用することができるというわけです。

日本では、このように国民みんなで支えあう制度が多く、老後の生活を安心して暮らすことができるのですね。

居宅サービスには、1ヵ月の利用限度額がある

話が少し逸れたので戻します。

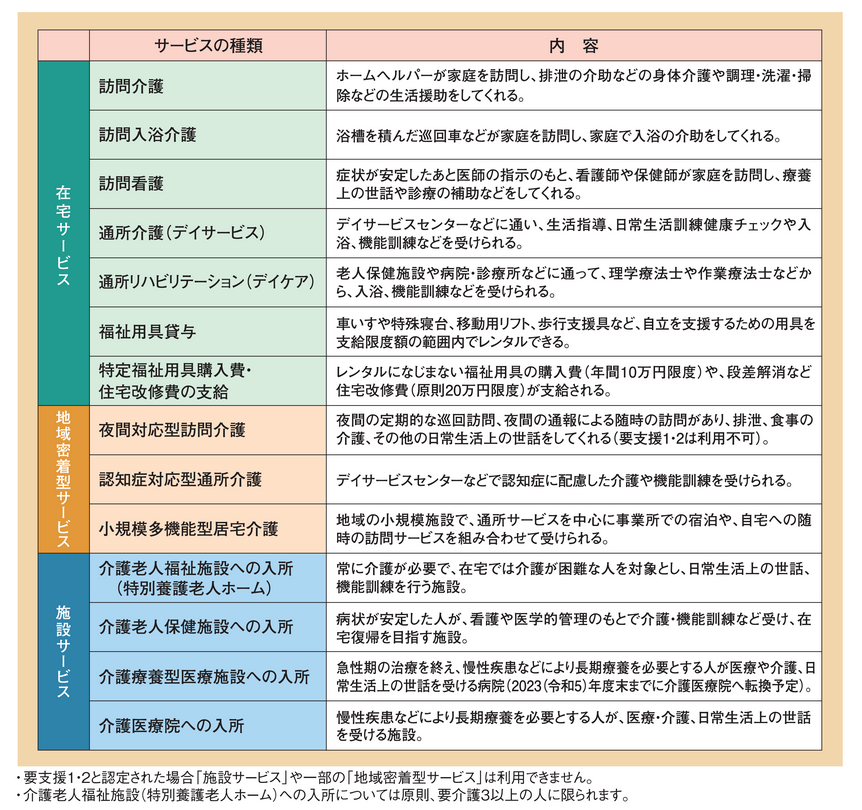

在宅サービスや地域密着型サービスなどの『居宅サービス』を1~3割負担で利用する場合、1ヵ月の利用限度額が設定されており、以下の表のように介護度別に決められています。

| 介護度 | 利用限度額 | 自己負担額(1割) |

| 要支援1 | 50,320円 | 5,032円 |

| 要支援2 | 105,310円 | 10,531円 |

| 要介護1 | 167,650円 | 16,765円 |

| 要介護2 | 197,050円 | 19,705円 |

| 要介護3 | 270,480円 | 27,048円 |

| 要介護4 | 309,380円 | 30,938円 |

| 要介護5 | 362,170円 | 36,217円 |

この利用限度額を超えて『居宅サービス』を利用することもできますが、超えた分は全額自己負担となります。

例えば、要介護1の人が「訪問介護」や「認知症対応型通所介護」などの居宅サービスを1ヵ月間で180,000円分利用した場合、【 16,765円 + 12,350円 = 29,115円 】が支払う金額です。

ちなみに、在宅での介護は一人当たり平均で月々4.8万円かかる(居宅サービス利用自己負担額+その他費用)と言われています。(参考:生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」)

在宅介護にかかる金額に関しては、この金額を目安にしておくとよいでしょう。

また、要支援や要介護の認定を受けた人やその親族の方は、「地域包括支援センター」に行くことで、『居宅サービス』を利用する際の金額面の相談をすることができます。

各地域にある「地域包括支援センター」に常駐するさまざまな専門家が無料でさまざまな相談に応じてくれ、自己負担が多くならないような提案もしてくれます。

必ず訪問するようにしましょう。

施設での介護は、月々一人当たり12.2万円

一方、特別養護老人ホーム(要介護3以上の人のみ)などの『施設サービス』を利用する場合、施設や介護度ごとにかかる料金や自己負担額が異なるため、直接施設に訪問するか、資料請求をすることにより、個別に確認する必要があります。

実際には、施設での介護は一人当たり平均で月々12.2万円かかるようです。(参考:生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」)

施設に入居するとなると、それなりの金額が必要になるのですね。

高齢になるほど要介護認定を受ける確率があがる

さらに言うと、高齢になるほど要介護認定を受ける確率が高くなるうえに、今の若い世代は100歳まで生きる可能性が今より高くなることが予想されます。

生命保険文化センターによると、介護や支援が必要な人の割合は『80~84歳で26.4%』、『85歳以上で59.8%』となっており、80歳以上で爆増していることがわかります。(参考:生命保険文化センター「介護や支援が必要な人の割合はどれくらい?」)

また、野村アセットマネジメント「資産運用研究所レポート『100年人生の歩き方』」によると、100歳以上の高齢者は2047年には50万人を突破し、その2年後の2049年には65万人を超えると予測されています。

ですから、仮に自分自身や配偶者が80歳になった場合、100歳までの20年間、介護費用の自己負担分を払い続けることも想定しておかなければなりません。

もし、あなたや配偶者が要介護状態で80歳~100歳まで過ごす場合、在宅での介護であれば月々平均4.8万円、施設に入っての介護であれば月々平均12.2万円を20年間支払うことになるのですね。

もし特別養護老人ホームに入ることができず、民間の介護付き有料老人ホームに入居するとなるとさらに高額になります。

例えば、私が住む福岡県の介護付き有料老人ホームの相場は、入居一時金の平均値が約250万円、月額利用料の平均値が14.9万円となっています。(参考:みんなの介護「福岡県の介護付き有料老人ホーム」)

全国の介護付き有料老人ホームの相場は、入居一時金の平均値が約350万円、月額利用料の平均値が約23万円です。(参考:みんなの介護「福岡県の介護付き有料老人ホーム」)

民間の介護付き有料老人ホームに入居する場合、年金だけでは『介護・医療費』などを賄えない可能性が高いため、できる限り若い頃から介護用の資金を準備しておかなければなりません。

では、どのくらい資金を準備すればいい?

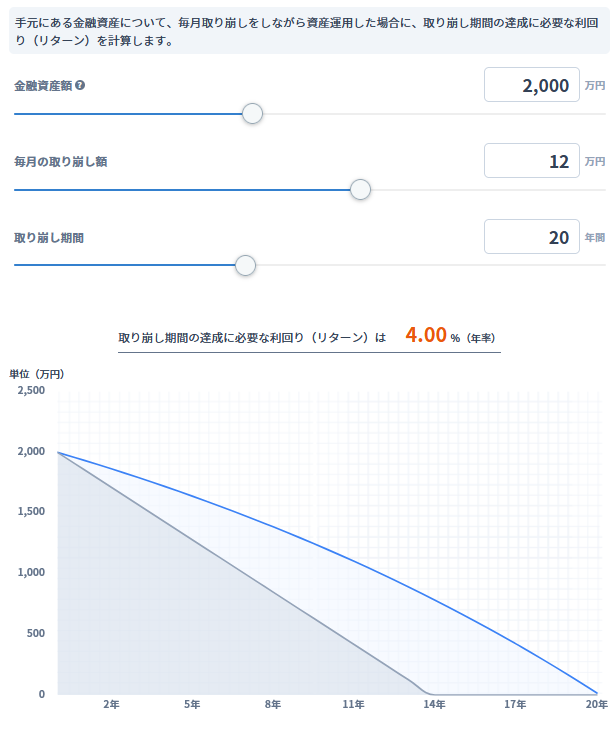

インフレや社会情勢の変化、もらえる年金受給額などにより準備すべき金額は変わりますが、おおよその目安は「80歳までに2,000~3,000万円の金融資産(1人分)」をつくることを目標にするとよいでしょう。

老齢年金として、厚生年金と基礎年金の両方をもらえる人の場合は『80歳までに金融資産2,000万円』、基礎年金だけしかもらえない人の場合は『80歳までに金融資産3,000万円』が目安ですね。

年金を受け取りながら、2,000~3,000万円を年利4%で運用しつつ取り崩していくことで、もし80~100歳までの要介護状態になったとしても余裕をもって乗り切ることができます。

ちなみに、2,000万円を年利4%で運用しながら取り崩した場合、20年間の期間に月々12万円(税引前)の収入を得ることができます。

3,000万円を年利4%で運用しながら取り崩した場合は、20年間の期間に月々18万円(税引前)の収入です。

3,000万円の金融資産と聞くと難しいように思えるかもしれませんが、時間を味方につければ意外と簡単につくることができますよ。

iDeCoで老後の資産をつくる方法について、以下の記事で解説していますので良かったらご覧ください。

-

-

【iDeCo】30代が老後資金2,000万円をつくる方法をご紹介!

みなさんは「老後2,000万円問題」をご存知でしょうか? 「老後2,000万円問題」とは、金融庁・金融審議会による市場ワーキング・グループ報告書で発表された試算を発端に物議を醸した問題のことです。 報 ...

続きを見る

介護用の資金は、できるだけ若いうちから準備しておくことが重要です。

先送りせず、今から準備を始めておきましょう。

75歳以上で収入や貯金が少ない人はどうすればいい?

とはいえ、75歳以上で収入や貯金が少ない人が2,000万円を短期間でつくるのはさすがに無理がありますよね。

ですから、別の解決策を考えなければなりません。

解決策としては、「特定入所者介護サービス費」という助成制度を活用するという手があります。

「特定入所者介護サービス費」とは、金融資産が少ない低所得者の人向けに、介護保険施設に入所する方やショートステイを利用する方の食費・居住費の助成してくれる制度のことです。(参考:あずみ苑「特定入所者介護サービス費とは」)

くわえて、介護費用を助成してくれる制度として、介護サービス費用の補助をしてくれる「高額介護合算療養制度」や「高額介護サービス費制度」のほか、「医療費控除」や「給付金」、「各種補助金」などがあります。(参考:LIFULL介護「介護の費用制度や補助金について知ろう!介護施設やリフォーム関連の制度もご紹介」)

これらの制度は、収入や貯蓄が少ない人でも老後を安心して過ごすことができるようにするためのものです。

特別養護老人ホームなどの施設に入所し、「特定入所者介護サービス費」や様々な制度を利用することができれば、年金収入や貯蓄が少ない人でも老後を安心して過ごせるのですね。

ただし、特別養護老人ホームは人気が高く、入所待ちが生じてしまっているのが現状です。

ですから、入所するまでに数年かかることを念頭に置いて、地道に入所対策をしていく必要があります。

そのあたりの対策方法に関しては、学研ココファン「特別養護老人ホーム(特養)に早く入る方法は?裏ワザやコネの実態も解説」の記事が参考になると思います。

日本の介護制度はかなり充実していますので、家族や親族、友人などと協力し、時間をかけて対策を行えば、きっと解決できるはずです。

地域包括支援センターなどの公的機関でも相談できますので、積極的に活用していきましょう。

75歳以上の人に民間保険は必要か?

ここまで、後期高齢者医療制度についてできるだけ詳しく解説してきました。

最後に、次の2つのパターンにおける「民間保険や貯金の必要性」について考えてみたいと思います。

2つのパターン

- ケガや病気で入院・通院したときに備える

- 【61日以上】職場復帰できない場合の収入減少に備える

まずは、「①ケガや病気で入院・通院したとき」の民間保険や貯金の必要性について考えてみましょう。

①ケガや病気で入院・通院したときに備える

結論から言いますが、『入院時の自己負担費用のための貯金100万円』が準備できれば、民間保険に入る必要はありません。

なぜ、そう言えるのか説明していきます。

まず、ケガや病気をした場合、被保険者はほどんどの医療保険行為を自己負担額1~3割で受けることができます。

さらに、高額療養費制度により1ヵ月にかかる医療費には上限が設定されるため、たとえ長期の入院になったとしても一定の上限額以下の医療費を支払うだけで済みます。

ただし実際の入院では、この上限額のほかに「食事代」「差額ベッド代」「衣類・日用品費」「家族の交通費」などの費用もかかるため、最終的な入院費の総額が高額になることに注意する必要があります。

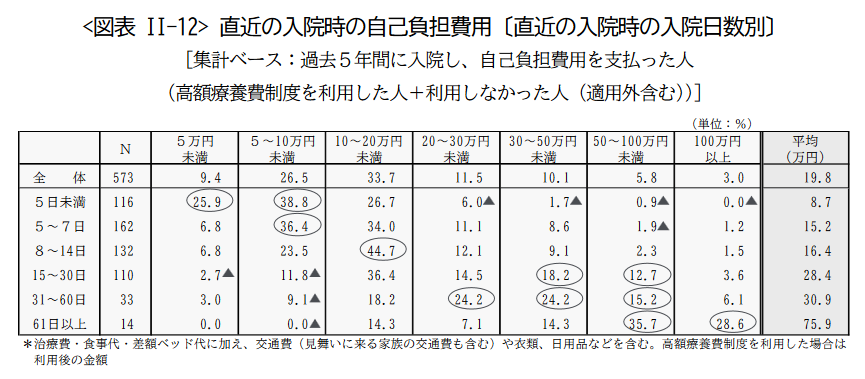

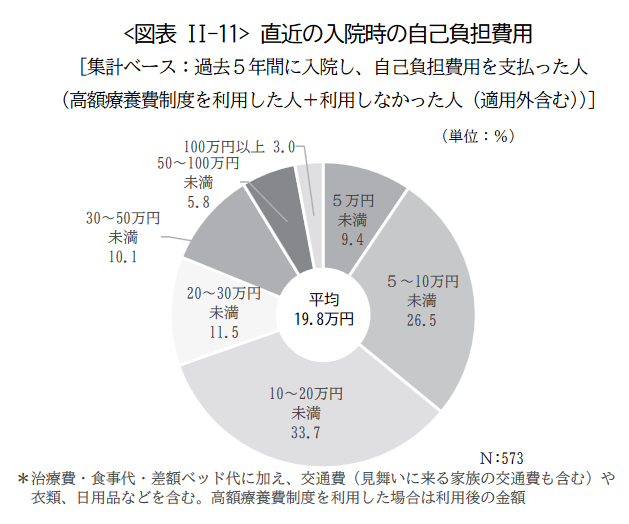

生命保険文化センター「2022(令和4)年度 生活保障に関する調査 第二章」(以下、調査書と呼びます)によると、入院時に支払う自己負担額は以下の図のようになります。

上図を見ると、「入院した人の97%は自己負担費用100万円未満」であることがわかります。

そして、「自己負担額が100万円」を超えるのは『61日以上の長期入院になった場合』に多いことも見て取れます。

つまり、ほとんどの人が入院日数60日以内で退院でき、入院時の自己負担費用100万円を超えることは稀であるということです。

ですから、ケガや病気での入院の備えとしては、ほとんどの場合、『入院時の自己負担費用のための貯金100万円』を準備しておけば十分に対応できるというわけですね。

②【61日以上】ケガや病気で入院したときに備える

前節では、ほとんどの人が入院日数60日以内で退院でき、入院時の自己負担費用100万円を超えることは稀であると説明しました。

とはいえ、2ヵ月を超える長期入院や職場からの長期離脱はあり得ない話ではありません。

ケガにより重度の障害を負ったとき、統合失調症や気分障害(躁うつ病)になった場合などは入院期間が2ヵ月を超える可能性が高くなります。

入院が長くなりますから、自己負担費用が100万円を超えることも十分に考えられます。

もし、何の準備もしないまま、そのような状態に陥ってしまったら、医療費が払えない状態に陥ることもあり得ます。

できるだけ、そのようなリスクは排除しておいたほうがよいですよね。

本節では、長期間職場復帰できない場合の備えについて考えていきます。

上表の「傷病別の入院日数」を見てみると、70歳以上の場合、『統合失調症等』で平均1,255日、『血管性及び詳細不明の認知症』で平均312日などの長期入院もあり得ることがわかります。

では、長期入院(61日以上)になった場合の対策はどのようにしたらよいのでしょうか?

結論から言うと、 対策方法は『短期間(60日以内)の入院費用のための貯金100万円』と『長期間(61日~1,255日)の入院費用のための貯金200万円』を準備することです。

準備するもの

- 貯金100万円:短期間(60日以内)の入院費のために準備

- 貯金200万円:長期間(61日~1,255日)の入院費のために準備

理由を説明していきます。

まず、2ヵ月以内の入院費用については、前節で説明した通りでほとんどの場合、貯金100万円あれば十分ですね。

一方、長期間(61日~1,255日)の入院になった場合、『60日以内の短期入院費用』に加えて、追加で『61日以上入院した場合の長期入院費用』が必要になってきます。

その場合に必要な金額は、約200万円です。

これらの貯金額は、所得区分が「一般Ⅱ」の75歳夫婦世帯において、夫が1,255日間(60日の短期 + 約3年4ヵ月の長期)入院した場合を想定して導き出した金額になります。

所得区分「一般Ⅱ」とは、『住民税の課税所得額が28万円以上で、かつ年金収入とその他の合計所得額の合計額が200万円(被保険者が2人以上の世帯は320万円)以上の方や、その被保険者と同じ世帯にいる被保険者の方』です。

長期入院費用を求める計算式は、以下の通りです。

【 自己負担限度額 × 3ヵ月 + 自己負担限度額(多数該当)× 9ヵ月 】× 3年

+【 自己負担限度額 × 3ヵ月 + 自己負担限度額(多数該当)× 1ヵ月 】

あなた自身の自己負担限度額を確認したい場合、こちらをご覧ください。

【 57,600円 × 3ヵ月 + 44,400円 × 9ヵ月 】× 3年

+【 57,600円 × 3ヵ月 + 44,400円 × 1ヵ月 】=〖 1,934,400円 〗

上記の金額が、3年4ヵ月間入院した場合の最低限必要とされるであろう入院費用となります。

もし、「まだ貯金がない」という人は、とりあえず民間保険に加入しておき、必要金額が貯まり次第解約するという方法もあります。

おすすめは、「終身医療保険プレミアムZ ワイド」(チューリッヒ生命)です。

「終身医療保険プレミアムZ ワイド」(チューリッヒ生命)の『75歳、入院給付1日5,000円、1入院の支払限度日数60日、所定の疾病の支払限度日数の延長オプション付』を契約した場合、毎月の保険料は12,420円となります。

この保険は、入院が長期化しやすい8大疾病やストレス性疾病(統合失調症、気分障害など)になった場合に、入院時の支払日数を延長させることができる商品です。

8大疾病では入院支払日数を無制限に延長、ストレス性疾病では入院支払日数を最大365日まで延長させるオプションを付加することができます。

そのときの自分の貯蓄状況にあわせて、適宜対応していきましょう。

まとめ

本記事では、日本の公的保険のひとつである「後期高齢者医療制度」について解説してきました。

また、万が一のときに「後期高齢者医療制度」の補助金だけでは賄いきれない医療費を『貯金』や『民間保険』でカバーする方法についても紹介しました。

本記事を最後まで読まれた方は、日本では後期高齢者医療制度が充実しており、ある程度の貯金があれば、民間保険には加入しなくても良いことを理解できたかと思います。

ケガや病気をしたときのために必要な『貯金』や『民間保険』は以下の通りです。

必要な貯金や保険

- 短期入院(60日以内)に必要な貯金:100万円

- 長期入院(61~1,255日)に必要な貯金:200万円

- 貯金が少ない人は、民間保険に加入:月々の保険料12,420円程度

※月々の保険料の金額は、【75歳男性】を例にした金額です。

もし、上記商品以外のムダな民間保険に加入していた人は、保険の内容を見直すことで月々数万円浮く可能性があります。

今すぐに見直しを行い、浮いた資金を『貯蓄』や『老後を楽しむための資金』に振り向けましょう。

貯金がないという人は、今すぐに貯蓄を始めましょう。

民間保険は、高齢になるほど保険料が高額になるだけでなく、85歳以上では加入できなくなる可能性も高くなります。

ですから、医療にかかるお金はできるだけ貯金で賄った方が良いです。

何歳からでも遅くはありません。

今が一番早い日です。

ムダな出費を見直し、あなたの人生をより豊かなものにしていきましょう。

皆さんが老後を笑顔で過ごしていることを心から願っています。

ここまで読んでいただき、ありがとうございました。

それでは、また会いましょう。