「投資を始めるタイミングが分からない...」

「一括投資と積立投資、どちらを選べばいいの?」

「今始めても大丈夫?損しない?」

投資初心者の多くが、最初に悩むのが「いつ・どうやって始めるか」という問題です。

そんなことを考えているうちに時間が経ち、気づけば何も始められないままになっていた...という人も少なくありません。

本記事では、そんな不安を抱える初心者の方に向けて、以下の内容を分かりやすく解説していきます。

私自身も、始めるまで数年迷ってしまい、「もっと早く始めればよかった」と強く感じた一人です。

だからこそ、実際のシミュレーションやデータを使いながら、初心者でも納得して行動に移せるようにできるかぎり丁寧に解説していきます。

この記事を読み終えるころには、「いつ始めるべきか?」や「どの方法で始めるのが自分に合っているか」などが明確になり、自信を持って投資の第一歩を踏み出せるはずです。

迷っている時間こそが最大の「機会損失」です。

ぜひ、本記事をきっかけに将来の資産形成をスタートさせましょう。

なぜ「投資を始めるタイミング」が大切なのか?

投資を検討する多くの人が最初に直面するのは、「いつ始めるのが最適か」という問いです。

- 「投資は気になるけど、今始めて大丈夫かな...?」

- 「株価が下がったときに始めた方が得なんじゃない?」

- 「お金に余裕ができてからでいいかも...」

多くの人が、こんな迷いを抱えながら一歩を踏み出せずにいます。

実際、私自身も20代の頃、同じように迷って数年を過ごし、投資を本格的に始めたのは30歳のときでした。

振り返れば、その間も市場は右肩上がりに成長しており、本来なら享受できたはずの複利効果を逃していたことになります。

投資経験者が口をそろえて言う「もっと早く始めておけばよかった」という後悔は、この「迷っている時間」がもたらしたものなんですね。

投資の最大の味方は、「時間」です。

大金を持っていなくても、少額から長く続けるだけで資産は雪だるま式に膨らんでいきます。

逆に、どんなに大きな資金があっても、始めるのが遅ければその力を十分に活かすことはできません。

大切なのは「完璧なタイミング」を探すことではなく、「今この瞬間に動き出すこと」です。

投資の世界で唯一の不正解は、『何も始めないこと』なのです。

この先の章では、多くの人が悩む「一括投資か、積立投資か」というテーマを徹底的に解説していきます。

まずは「始めること」に意味があるという前提を押さえたうえで、自分に合った方法を見つけていきましょう。

一括投資 vs 積立投資 | どっちがいいの?メリット・デメリットを解説

投資を始めるときに多くの人が悩むのが、

- 「手元にあるお金を一度に全部投資した方がいいのか(一括投資)」

- 「それとも、毎月コツコツ少しずつ投資していく方がいいのか(積立投資)」

という問題です。

イメージで言うと、以下のような感じです。

どちらの方法にもメリットとデメリットがあり、どちらが正解かは人によって違います。

例えば、「余裕資金がたくさんある人」「多少の値動きに動じない人」は一括投資が合うかもしれませんし、逆に「投資に慣れていない人」「リスクをできるだけ減らしたい人」には積立投資が向いているでしょう。

大事なのは、どちらが正しいかではなく、自分に合った方法を選ぶことです。

それでは、まずは『一括投資』について、どんなメリットとデメリットがあるのか、一緒に確認していきましょう。

一括投資のメリット・デメリット

一括投資とは、ある程度まとまったお金を「えいっ」と一度に金融商品に投じる方法のことです。

例えば、貯金が300万円ある人が、その全額を一度に個別株式や投資信託に回すといったことをイメージすると分かりやすいでしょう。

一括投資のメリットは、次の2つです。

メリット①:複利効果を最大化できる

投資の最大の魅力は「複利」です。

複利とは、利益を再投資することで「利益がさらに利益を生む」効果のこと。

例えば、100万円を年5%で運用した場合、1年後には105万円になります。

この5万円の利益をそのまま元本に加えて再投資すると、次の年は100万円ではなく105万円が元手になるので、さらに大きな利益が積み重なっていきます。

一括投資は最初から大きな元本を投じるので、早い段階から複利の力を最大限に活かせるのが大きなメリットです。

メリット②:上昇相場ではリターンが伸びやすい

市場が全体的に右肩上がりで成長しているときは、できるだけ早い段階で資金をまとめて投じておく方が有利になることが多いです。

例えば、「これから20年間、株価が少しずつ上がり続ける」という状況を想像してみてください。

この場合、毎月コツコツ積み立てるよりも、最初にドンと投資した方が、長く運用できるぶん利益が大きくなりやすいのです。

イメージとしては、「早く乗った人ほど、波に乗っている時間が長くなる」ようなイメージです。

株価が上がり続ける局面では、その「上がっていく時間」を長く使えるほど、結果的に利益が積み上がりやすくなります。

一方、一括投資のデメリットは、次の2つです。

デメリット①:高値掴みのリスク

一括投資で一番怖いのは、「投資した直後に相場が急落すること」です。

例えば、300万円を一度に投資したケースを考えてみましょう。

もし、その直後に株価が20%下がれば、資産はあっという間に240万円に減ります。

何も悪いことをしていないのに、いきなり60万円もの含み損を抱えることになるわけです。

このように、一括投資では 「最初に投資するタイミング」 が非常に大事で、そこを外してしまうと、その後の成績に大きく影響してしまうという弱点があります。

デメリット②:精神的な負担が大きい

精神的なダメージが大きいのも、一括投資の大きなデメリットです。

投資額が大きいほど、そのダメージは大きくなります。

毎日、数万円ずつ資産が減っていくのを見続ければ、誰でも落ち着かなくなりますし、人によっては夜眠れなくなるほど不安を感じてしまうこともあるでしょう。

結果、冷静さを失い、「もう無理…」と耐えきれずに、途中で損失を確定してしまう──いわゆる「狼狽売り(ろうばいうり)」につながる可能性もあります。

特に投資にまだ慣れていない初心者の方にとっては、このような心理的な負担こそが、一括投資の最大のリスクになることすらあるのです。

積立投資のメリット・デメリット

積立投資は、毎月1万円、毎週5千円など、決まった金額を定期的に継続して同じ金融商品に投資し続ける手法です。

この手法は「ドルコスト平均法」とも呼ばれています。

積立投資のメリットは、主に次の3つです。

メリット①:ドルコスト平均法によるリスク分散

ドルコスト平均法の最大の利点は、購入価格を平準化できることです。

価格が高いときには少しだけ買い、価格が安いときにはたくさん買う──こうした仕組みによって、結果として平均購入単価を下げやすくなるのです。

そのおかげで、高いときにまとめて買ってしまう心配が少なくなり、「今買って大丈夫かな…」と不安になる場面も減っていきます。

無理なく、落ち着いた気持ちで続けられるのがポイントです。

メリット②:少額から始められる

まとまった資金がなくても、月々数千円から無理なく始められるため、投資が初めての人にとっても取り組みやすい点が大きな魅力です。

例えば、毎月5,000円を積み立てた場合、10年続ければ60万円以上の投資額になりますし、そこに複利効果が加われば想像以上の成長につながります。

さらに、少額であれば日々の値動きによる増減も小さくてすむため、「まずは投資に慣れたい」という人でも安心して始められるところが、うれしいポイントです。

メリット③:タイミングに悩まない

一度設定すれば自動的に買い付けが行われるため、「いつ買うか」というタイミングで悩む必要がありません。

相場を読もうとして、「今は高いかな? もっと下がるかも...」と迷っているうちに時間だけが過ぎてしまう、という失敗も防げます。

また、自動で積立が行われることで感情に左右されにくく、長期的にコツコツと投資を続けやすい点も大きなメリットです。

結果として、初心者の方でも「気づけば投資が習慣になっていた」という状態を作りやすくなります。

一方、積立投資のデメリットは、主に次の3つです。

デメリット①:投資成果を実感しにくい

毎月少額をコツコツ積み立てるスタイルなので、短期的には「資産がなかなか増えない」と感じやすいです。

その結果、途中でモチベーションを失って積立をやめてしまう人もいます。

デメリット②:インフレに追いつけない可能性

積立額が少なすぎる場合、インフレ(物価上昇)に資産形成のスピードが追いつかないこともありえます。

月に数千円だけでは、将来の教育費や老後資金に対して十分な備えにならないケースもあるため、定期的に積立額の増額を検討することが大切です。

デメリット③:相場上昇局面では不利になることもある

株価が長期間にわたって上昇し続ける場合、一括投資の方が早く資金を投じている分だけリターンが大きくなります。

一方で、積立投資は長い期間に分けて少しずつお金を入れていくため、株価が上がり続けている局面では、後から買う分がどうしても高い価格になりやすく、その結果、一括投資に比べて利益が小さくなることがあります。

人によっては、「せっかく積み立てているのに、思ったより増えていないな...」と感じる場面が出てくるかもしれません。

一括投資 vs 積立投資 ― 20年後どちらが有利か?

ここまでで、一括投資と積立投資のメリット・デメリットを整理してきました。

では実際に、長期的にはどちらの手法が有利になるのでしょうか?

『一括投資』が有利になりやすい

多くの研究やシミュレーション結果は、「長期的に見ると一括投資の方がリターンが高い可能性が大きい」ことを示しています。

これは、株式市場が短期的には上がったり下がったりを繰り返す一方で、長期的には右肩上がりで成長してきた歴史があるからです。

資金を早く市場に投入した方がより長い時間、複利効果を働かせられるため、最終的なリターンは大きくなりやすいのです。

ただし『積立投資が有利』になる場面もある

一方で、ごくまれに例外も存在します。

日本のバブル崩壊(1989年頃)やリーマンショック(2008年頃)のような、大きな暴落が起きる直前に投資を始めていた場合、積立投資の方が損失を抑えられ、有利になるケースもありました。

これは、積立投資が「価格が安いときに多く買う」仕組みを自動的に取り入れているからです。

数字上は「一括投資」が有利ですが、投資初心者やリスクに敏感な方は「積立投資」がおすすめ

これまで見てきたように、理論的にも過去のデータからも、一括投資は積立投資より高いリターンを得やすいことが分かっています。

ただし、リスク(価格変動の大きさ)も同様に大きくなる点には、注意が必要です。

また、一括投資では全額を一度に投入するため、暴落の直前に始めてしまうと資産が大きく減少し、回復まで長期間を要する可能性もあります。

つまり、一括投資で成果を出すには、大きな価格変動に動じない心理的な余裕が求められるのです。

この余裕がないと、相場が下がったときに不安に耐えきれず「狼狽売り」をしてしまい、本来得られるはずだったリターンを逃すことにつながります。

一方、積立投資では購入のタイミングを分散できるため、相場の上下に一喜一憂することはほとんどありません。

たとえ下落局面であっても、「安く買えた」と前向きに捉えられる仕組みになっており、心理的な負担を大きく軽減してくれます。

結論として、期待リターンでは一括投資に軍配が上がりますが、投資初心者やリスクに敏感な方にとっては、心理的負担を抑えながら着実に続けられる積立投資の方が適していると言えるでしょう。

私ならこうする

たとえ数字上では一括投資が有利と分かっていても、相場の上下に強く影響されて不安になりやすい自分の性格を考えると、安心して続けられる積立投資を選びます。

毎月一定額をコツコツ積み立てていけば、少なくとも「投資をやめてしまう」という最大の失敗を避けられるからです。最終的に資産を増やすために大事なのは、リスクを取る勇気よりも、続けられる仕組みを作ることだと私は考えています。

各年代別の投資の最適解

投資の正解は、人によって、そして年齢によって変わります。

というのも、「どれくらいリスクを取れるか」「投資に回せる余裕資金」「運用に使える年数」が、ライフステージによって大きく違ってくるからです。

そのため、20代と30~40代、そして50~60代では、同じ投資商品を選んでいても“おすすめのやり方”が変わってきます。

そこで本章では、20代・30〜40代・50〜60代 の3つのステージに分けて、それぞれの時期に合った投資戦略を、できるだけ分かりやすくまとめました。

「今の自分なら、どんな投資を選ぶのがベストなんだろう?」と迷ったときのヒントとして、ぜひ参考にしてみてください。

20代|時間を最大の武器に!積立投資の爆発力

20代の最大の強みは、なんといっても 「時間」 です。

老後まで30年、40年という長い期間があるため、複利の効果をフルに活かすことができます。

20代は、少額でも長期で積み立てていけば、将来の資産形成に大きな差をつけられる貴重な時期です。

複利の力は「時間×継続」で大きく育ちます。

例えば、月1万円の積立でも、年利5%で30年間続ければ、元本360万円が約800万円近くまで増える計算になります。

また、20代は生活費やライフイベントの変化にも柔軟に対応できる時期なので、「失敗してもやり直せる余裕」があるのも大きな強みです。

最初から完璧を目指す必要はなく、まずは少額から始めて「投資の習慣を身につける」ことを優先しましょう。

この習慣が身につけば、将来の資産形成は自動的に進んでいきます。

30〜40代|ライフイベントが集中する時期「守りと攻めのバランス戦略」

30〜40代は、結婚・子育て・住宅購入などライフイベントが集中する時期です。

収入は増えても支出も多くなるため、投資と家計のバランスを取ることが重要になってきます。

子どもの教育費や住宅ローンの返済など、今後の支出がある程度見えているからこそ、投資と生活のバランスをしっかり設計することが大切になります。

例えば、投資額を決める際には「生活費・教育費・住宅費・老後資金」の4つの柱を意識すると良いでしょう。

生活費と教育費をしっかり確保したうえで、余剰資金を投資に回すようにすれば、相場の上下に左右されにくくなります。

また、この世代は収入のピークに差し掛かる人も多く、積立額を少し増やすだけでも将来の差が大きくなるタイミングです。

月1万円から2万円へ、2万円から3万円へと、収支に無理のない範囲で積立を段階的に増やしていくことで、老後資金や教育資金の準備がよりスムーズになります。

さらに、家族の将来を見据えて「投資の目的と方針をパートナーと共有する」ことも重要です。

夫婦で資産形成の方向性を話し合っておくことで、相場が不安定になったときでもブレずに長期的な視点を保ちやすくなります。

筆者の私はこうしている

私自身もまさにこの年代で、将来の教育費・高い生活費・将来の老後資金の3つを同時に考えながら、次のように積立て、運用しています。

こうした仕分けをするだけでも、「これは投資で増やすお金」「これは絶対に崩さないお金」と心が整理され、ブレずに続けやすくなりました。

iDeCoや新NISAなどの口座をどのように使い分けて、どのように運用を行えばよいかについて、もっと詳しく知りたい方は、以下の記事をご覧ください。

-

-

教育費・住宅資金・老後まで備える!子育て世代のための【iDeCo】【新NISA】活用法

「子どもの教育費、住宅ローン、そして老後資金まで…本当に準備できるのだろうか?」 30代・40代の子育て世代にとって、お金の不安は常につきまといますよね? でも安心してください。 国が用意した投資制度 ...

続きを見る

50〜60代|老後資金を効率的に作る「一括+積立ハイブリッド型」

50〜60代は、退職が近づき「老後資金の総仕上げ」を行う時期です。

運用期間が短いため、これまで以上にリスク管理が重要になります。

若い世代のように長期でリスクを取りにくいため、「いかに資産を守りながら効率的に運用するか」が重要になります。

特に、退職金など大きな金額を投資する場合には注意が必要です。

全額を一度に投じてしまうと、投資直後の相場下落で大きな損失を抱える可能性があります。

こうしたリスクを避けるためにも、あらかじめ「いくつかの回に分けて投資するルール」を決めておくと、高値掴みを防ぎやすくなり、気持ちにもゆとりを持って運用を続けられるでしょう。

さらに、生活費や医療費、介護費など、老後に必要となる支出を事前に具体的に見積もっておくことも重要です。

将来の支出を明確にすることで、「どのくらいを運用に回し、どのくらいを現金として残すか」という判断がしやすくなります。

加えて、この年代では 「資産を減らさない仕組み」 を整えておくことも欠かせません。

例えば、毎年あらかじめ決めた割合だけを取り崩す「定率取り崩し」や、生活費の一部を年金や労働収入などでまかない、投資資産にはできるだけ手をつけないようにする方法などがあります。

投資で大きなリターンを狙うのではなく、安心して資産を使い続けられる状態を作ることが、この世代にとっての最優先テーマといえるでしょう。

ポートフォリオの組み方について、詳しく知りたい方は、以下の記事内「iDeCoの運用商品選び→ポートフォリオの決定」をご覧ください。

-

-

節税しながら老後に備える!iDeCoで始める資産形成術!

「iDeCoに興味はあるけど、仕組みが難しそう…」 「本当に始めるべき?」 「市場が暴落したらどうする?」 そんな疑問や不安をお持ちの方は少なくないでしょう。 しかし、今からコツコツと積み立てることで ...

続きを見る

老後の取り崩しについて、詳しく知りたい方は、以下の記事内「40代子育て世帯ならではの出口戦略 → 老後資金の取り崩し」で詳しく解説しています。

-

-

もう迷わない資産の売り方|40代子育て世帯の3つの売却タイミングと出口戦略

「まだ上がるかもと思って、いつも売るチャンスを逃してしまう...」 「今売ると損かも...と不安で決められない」 「感情に流されて、せっかく増やした資産を無駄にしてしまったらどうしよう...」 投資で ...

続きを見る

長期投資のインパクトをシミュレーションで解説

ここまで「投資は早く始めた方がいい」という話をしてきましたが、「正直、まだピンと来ない...」という方も多いと思います。

実際、言葉だけではその差がどれくらい大きいのか想像しにくいですよね?

ところが、実際の数字やシミュレーションを見てみると、「いつ始めるか」だけで将来の資産が驚くほど変わることが一目でわかります。

そこで本章では、具体的なシミュレーションを用いながら、投資開始のタイミングが資産形成にどんな影響をもたらすのかを、わかりやすくお伝えしていきます。

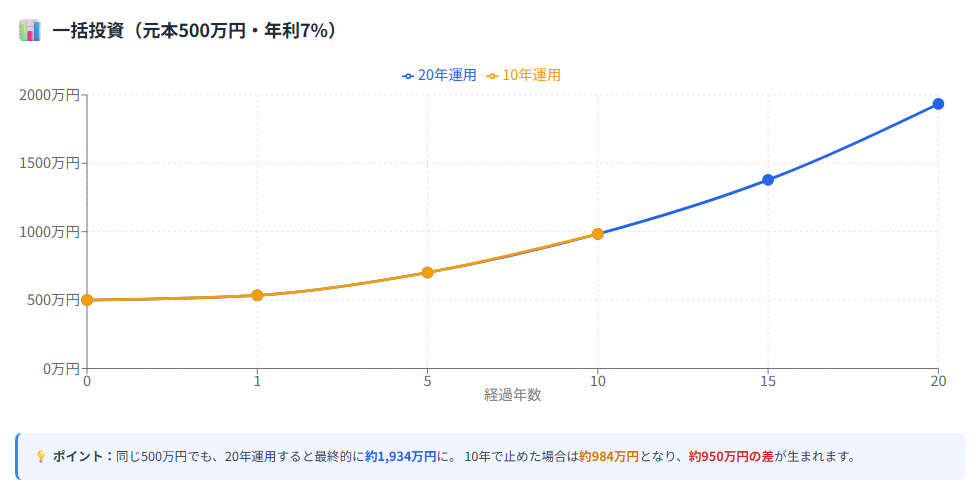

シミュレーション1|最初に500万円を一括投資

まずは、最初に500万円を一括投資した場合をシミュレーションしてみましょう。

以下に、条件とシミュレーション結果を示します。

条件(一括投資)

| 投資元本 | 500万円(最初に一括投資) |

| 想定利回り | 年率7%(S&P500など長期平均) |

| 投資期間 | 20年 vs 10年 |

シミュレーション結果

同じ500万円を投資したとして、「20年運用」と「10年運用」で、最終的な資産額には約950万円もの差が生まれます。

この差は、運用の「うまさ」ではなく、「始めた時期」と「時間」だけの違いです。

つまり、早く始めること自体が、最強の資産形成戦略なのです。

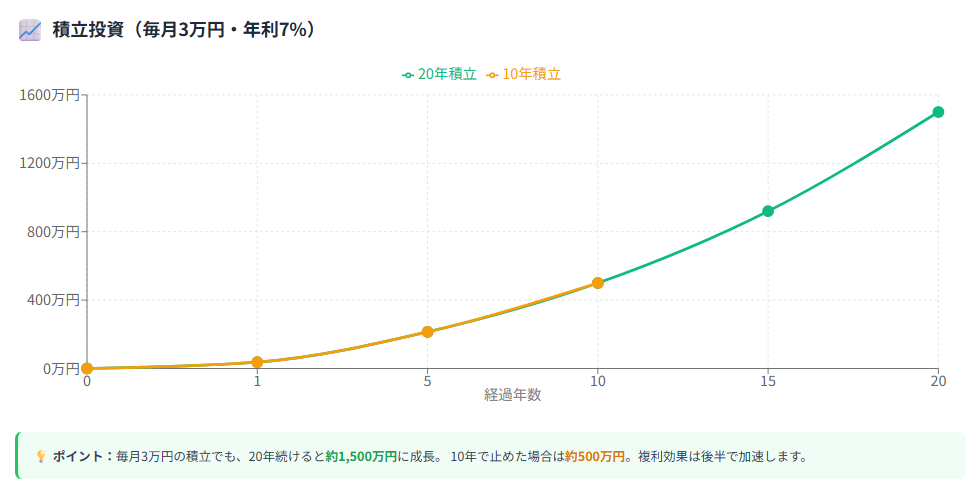

シミュレーション2|毎月3万円を積立投資

次に、毎月3万円ずつ積み立てた場合をシミュレーションしてみましょう。

条件とシミュレーション結果は、以下の通りです。

条件(積立投資)

| 毎月の積立額 | 3万円 |

| 想定利回り | 年率7% |

| 投資期間 | 20年 vs 10年 |

シミュレーション結果

たとえ少額でも、長い時間を味方につけることで、資産は雪だるま式に大きくなります。

逆に、「あとで始めよう」と先延ばしにすると、その分だけ「複利が効く時間」を失うことになるのです。

待つことが一番の損失になる

ここまでの数字と事例を見てもわかるように、投資は「待ってタイミングを当てる」ことよりも、「時間を味方につける」ことが圧倒的に重要です。

投資の世界で唯一の不正解は、「始めないこと」。

未来の資産は、あなたが「最初の一歩を踏み出す時期」で大きく変わるでしょう。

最強の戦略は「早く・長く・淡々と」

一括投資であっても積立投資であっても、できるだけ早く始めて長く続けることが、複利の力を最大限に活かすための一番の近道です。

投資で成功するうえで大切なのは、相場の上下を完璧に読み切ることではなく、市場に居続けること。

そもそも「完璧なタイミング」など存在しません。

だからこそ、迷っている時間を減らし、「今」こそが最適なスタートラインだと考えることが大切なのです。

相場下落時こそチャンス?心理の罠を乗り越えるマインドセット

投資を始めたばかりの人にとって、最も怖い瞬間は「株価が大きく下がったとき」ではないでしょうか?

ニュースで「株価暴落」という見出しを目にしたり、資産が短期間で何十万円も減ってしまうと、冷静さを保つのは簡単ではありません。

ところが、長期投資の視点で見ると、相場の下落は「恐れるもの」ではなく「チャンス」でもあります。

ここでは、その理由と初心者が陥りやすい心理の罠、そして乗り越えるための具体的なマインドセットを解説していきます。

下落相場=安く買える「バーゲンセール」

株価が下がると、不安になって「今のうちに売った方がいいのでは...」と考えてしまう人は少なくありません。

しかし、長期的に見ると市場は成長し続ける傾向があるため、下落局面はむしろ「安く買えるバーゲンセール」のようなチャンスになります。

例えば、毎月決まった金額を積み立てている場合、株価が下がれば同じ金額でより多くの口数(=たくさんの資産)を購入できます。

これは「ドルコスト平均法」と呼ばれる投資の基本的な考え方です。

ドルコスト平均法とは、一度に大金を投資するのではなく、毎月一定額をコツコツと継続して投資することで、価格の上下によるリスクを分散する方法です。

価格が高いときは少なく、安いときは多く買う仕組みになるため、平均購入価格を下げる効果が期待できます。

このように、下落相場でも積立を止めずに投資を続ければ、安い価格で多く買えた分が将来のリターンを押し上げる力になります。

怖く感じる下落も、長期目線ではむしろプラスに働くことがあるのです。

初心者が陥りやすい「プロスペクト理論」の罠

行動経済学では、人は利益の喜びよりも損失の痛みを2倍以上強く感じるとされています。

この心理的傾向は「プロスペクト理論」と呼ばれ、多くの投資初心者が次のような行動に走る原因になります。

こうした行動は、長期的な資産形成にとって大きなマイナスとなるでしょう。

心理の罠を乗り越えるための3つのマインドセット

では、プロスペクト理論などの心理の罠を乗り越えるためには、どうしたらよいのでしょうか?

答えは、3つのマインドセットを持っておくことです。

上記の3つのマインドセットを持つことで、不安に振り回されずに投資を続けやすくなります。

① 長期目線を忘れない

今日・明日の値動きではなく、10年・20年先を見据えることが大切です。

一時的な下落は、長い投資期間の中では小さな波に過ぎません。

② 目的を明確にしておく

「このお金は何のために投資しているのか?」を明確にしておくことで、短期的な下落にも動じにくくなります。

(例:教育資金、老後資金など)

③ ルール化して感情を排除する

「下がったときこそ淡々と積み立てる」「暴落時はニュースを見すぎない」など、事前に行動ルールを決めておくことで、感情的な判断を避けられます。

ほかにも、「株価が15%下がったらスポットで追加投資をする」といったマイルールを決めておくのも有効です。

暴落=怖いではなく、「準備していたチャンス」に変える

相場の下落は、投資をしていれば誰もが必ず経験するものです。

大切なのは、「暴落を予測すること」ではなく、暴落が来たときにどう行動するかを事前に決めておくこと。

心構えと仕組みさえ整えておけば、他の投資家が恐怖で動けなくなっているときに、冷静にチャンスを掴むことができます。

これが、長期投資で大きな差を生むポイントです。

我が家の「暴落時マイルール」

相場が下がったとき、いちばん怖いのは「感情で判断してしまうこと」です。

そこで我が家では、暴落が起きたときでも迷わずに行動できるように、あらかじめ「マイルール」を決めています。

これらのルールを決めておくことで、相場の波に一喜一憂せず、ここまで冷静に投資を続けることができています。

① 投資の目的をすぐに取り出せるノートなどに書いておく

「この投資は子どもの教育資金と老後資金のため」という目的をA4ノートに書いて、いつでも開いて確認できる場所に置いています。

暴落時に不安になったときでも、この目的を見返すことで「今焦って売る必要はない」と冷静さを取り戻せます。

② 積立設定はどんな相場でも止めない

積立投資は、一度設定したら基本的にどんな局面でも止めません。

むしろ、下落時は安く多くの口数が買えるチャンスと考え、積立額を少し増やすこともあります。

③ 追加投資の「トリガー」を決めておく

感情ではなく、あらかじめ決めた数値で判断します。

例えば、「基準としている指数(S&P500など)が直近高値から15%下落したら、待機資金の半分を追加投資」し、『高値から30%以上下落したら残りの待機資金を全額投資する』といったような具合です。

こうすることで、「今が底かもしれない」「もう少し待った方がいいかも」と迷う時間を減らし、計画的に買い増しができます。

④ 情報は必要最低限だけ見る

暴落時は、ニュースやSNSを見過ぎると不安が増幅されます。

そのため、私自身、暴落時は「週1回の資産チェック以外の情報はできるかぎり見ないようにする」と決めています。

余計な情報を遮断することで、冷静さを保ちやすくなるのですね。

このように、事前に「どう動くか」を決めておけば、暴落が来ても不安や迷いを大きく減らせます。

そして、相場が荒れているときほど大切なのは、感情に流されず、決めておいたルールに沿って淡々と行動することです。

これが、長期的に資産を増やし続けるための大きなポイントになります。

次の章では、こうした考え方を踏まえて、初心者でも今日から迷わず行動できる具体的なステップを紹介していきましょう。

投資初心者が迷わず動ける実践ステップ

ここまで、投資を早く始めることの重要性や、一括投資・積立投資の特徴、年代別の戦略について見てきました。

とはいえ、頭で理解していても「じゃあ、結局なにから始めればいいの?」と手が止まってしまう人も少なくありません。

そこで本章では、投資初心者が今日から迷わず一歩を踏み出すための3つの実践ステップをできるだけ分かりやすく紹介していきます。

3つの実践ステップは、以下の通りです。

このステップに沿って進めれば、複雑に考えすぎることなく、着実に投資をスタートさせることができるでしょう。

口座を開設して、投資の「入口」をつくる

まずは、投資を始めるための「入り口」となる証券口座を開設しましょう。

最近では、スマホ一つで申し込みから最短数日で口座開設が完了するネット証券が主流です。

また、手数料が安く、投資信託やETFの取り扱いが豊富なネット証券を選ぶのが基本です。

口座開設の際は、次の2つの制度両方に対応しているかを必ずチェックしておきましょう。

まずは、新NISAの口座を開設し、少額から投資を始めるのがおすすめです。

iDeCoは引き出しが60歳以降になるため、生活資金に余裕が出てからの利用でも構いません。

少額から始めて、習慣化する

投資を続けるうえで最も大切なのは、「一度始めたら、やめないこと」です。

そのためには、最初から大きな金額を投資しようとせず、少額で無理なく始めることがポイントです。

例えば、月々5,000円や月々1万円といった金額から新NISAなどでインデックスファンドを購入するだけでも十分です。

金額よりも大事なのは、「毎月、淡々と積み立てる習慣をつくること」。

一度自動積立の設定をしてしまえば、あとは放っておいても積立が続きます。

慣れてきたら、収支の状況に応じて積立額を少しずつ増やしていきましょう。

焦らず、自分のペースで進めることが長続きのコツです。

ルールを決めて、感情に振り回されない仕組みをつくる

投資を長く続けるうえで一番の敵は、「相場の変動に感情が振り回されてしまうこと」です。

特に、相場が急落した際の不安から積立を止めてしまうのは、初心者が陥りやすい失敗パターンです。

それを防ぐために、事前に次のような「自分なりのルール」を決めておきましょう。

このようなルールをあらかじめ決めておけば、感情に流されることなく、長期で淡々と続けることができます。

投資を始めるとき、多くの人は「どの銘柄がいいか」「今が買い時か」といったことに悩みがちです。

しかし、本当に大事なのは、完璧な答えを探すことではなく、まずは小さく始めて、長く続ける仕組みをつくること。

迷っている時間こそが、最も大きな機会損失です。

今すぐに小さな一歩を踏み出し、将来の大きな資産につなげていきましょう。

Q&A|初心者がつまずきやすいポイント

投資を始めたばかりの頃は、誰でも不安や疑問がつきものです。

そこで本章では、よくあるつまずきポイントをQ&A形式で整理しました。

事前に知っておくだけでも、焦らずに投資を続ける力になるでしょう。

相場が下がってきて不安です...積立は止めた方がいい?

むしろ続けることで、将来のリターンを高めるチャンスです。

下落相場では、同じ金額でもより多くの口数を購入できるため、将来的な平均取得単価を下げる効果があります。

積立投資は「ドルコスト平均法」によって価格変動を慣らす仕組みです。

不安になる気持ちは自然ですが、「積立を止める=安く買える機会を逃す」ということを覚えておきましょう。

どのタイミングで始めるのが一番いいの?

完璧なタイミングは存在しません。「今」が最適なスタートラインです。

多くの人が「もっと下がったら始めよう」と様子を見ますが、その間も市場は動き続けます。

長期で見れば、投資のリターンは「タイミング」よりも「市場に居続ける時間」のほうがはるかに重要です。

迷っている時間こそが、最大の機会損失になると覚えておきましょう。

少額からでも本当に意味があるの?

あります。少額でも「続ける時間」こそが最大の武器です。

月々5,000円の積立でも、20年・30年と続ければ大きな資産になります。

例えば、年利5%で月々1万円を30年間積み立てると、元本360万円に対して最終的な資産額は、約830万円にも膨れ上がります。

これは、複利の力が長い時間をかけてじわじわと効いてくるからです。

大切なのは、最初から大きな金額を投資することではなく、「無理のない金額で投資を習慣化すること」。

この積み重ねが、将来の大きな資産形成につながるのです。

途中でお金が必要になったらどうすればいい?

積立は途中で柔軟に調整できます。「やめなきゃいけない...」と心配する必要はありません。

例えば、引っ越し費用や教育費などで一時的に支出が増える場面でも、積立を完全にストップする必要はありません。

多くの証券会社では、積立金額を減らしたり、数ヶ月だけ積立を休止したりと、その時々の家計状況に合わせて簡単に調整ができます。

大切なのは、生活に無理のない範囲で積立額をコントロールしながら、細くてもいいので「続ける習慣」を途切れさせないこと。

生活に無理のない範囲で積立額を調整すれば、投資を続けながら家計のバランスも保つことができます。

ニュースやSNSの情報が気になって不安になる...

情報を追いすぎないことも、投資では大事な身の守り方です。

市場ニュースやSNSでは、短期的な値動きや過激な意見が拡散されやすく、不安をあおられることがあります。

投資方針をしっかり決めたら、毎日のニュースチェックは最小限にして、長期目線をブレさせないことが大切です。

最初の1年は何を意識すればいい?

「結果」ではなく「習慣化」に集中しましょう。

最初の1年は資産が大きく増える時期ではありません。

むしろ、「毎月自動で積立が続いている」「暴落時でも積立を止めなかった」という小さな成功体験を積み重ねることが大事です。

この1年を乗り越えれば、投資が自然と生活に組み込まれていきます。

まとめ

今回の記事では、投資を始めるタイミングと自分に合った投資方法の選び方について詳しく解説してきました。

本記事のまとめ

- 投資の最大の味方は「時間」:完璧なタイミングを待つより、今すぐ始めることが最強の戦略

- 一括投資と積立投資の特徴:それぞれにメリット・デメリットがあり、自分の性格や資金状況に合わせて選ぶことが大切

- 年代別の最適戦略:20代は時間を武器に、30〜40代はバランス重視、50〜60代は守りの運用へ

- 相場下落は恐れるものではない:ドルコスト平均法により、むしろ安く買えるチャンスと捉えられる

- 実践の3ステップ:口座開設→少額から習慣化→ルール設定で、感情に振り回されない仕組みづくり

これで、「いつ投資を始めればいいのか」「どんな方法で始めればいいのか」という迷いは解消されたはずです。

本記事で紹介した内容を実践すれば、「完璧なタイミングを探して先延ばしにする」という最大の失敗を避け、着実に資産形成への第一歩を踏み出せるでしょう。

今日からできること

まずは証券口座の開設から始めてみましょう。

新NISAなら、月に5,000円や1万円といった少額からでも十分です。

大切なのは金額の大きさではなく、「今この瞬間に動き出すこと」。

投資で一番もったいないのは、迷っている時間そのものです。

10年後、20年後のあなたは、「あのとき始めておいて本当によかった」と思えるはずです。

さらに詳しく学びたい方へ

年代別の具体的な運用方法については、以下の関連記事もぜひ参考にしてください。

-

-

節税しながら老後に備える!iDeCoで始める資産形成術!

「iDeCoに興味はあるけど、仕組みが難しそう…」 「本当に始めるべき?」 「市場が暴落したらどうする?」 そんな疑問や不安をお持ちの方は少なくないでしょう。 しかし、今からコツコツと積み立てることで ...

続きを見る

-

-

教育費・住宅資金・老後まで備える!子育て世代のための【iDeCo】【新NISA】活用法

「子どもの教育費、住宅ローン、そして老後資金まで…本当に準備できるのだろうか?」 30代・40代の子育て世代にとって、お金の不安は常につきまといますよね? でも安心してください。 国が用意した投資制度 ...

続きを見る

最後まで読んでいただき、ありがとうございました。

あなたの資産形成の第一歩を、心から応援しています。

[筆者プロフィール]

40代男性。妻1人、子ども3人(6歳、4歳、2歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約6年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、筆者の個人的な経験や見解に基づいた情報提供を目的としており、特定の金融商品の購入や投資行動を推奨するものではありません。投資には元本割れなどのリスクが伴います。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。また、税制や制度に関する情報は変更される場合がありますので、最新の情報をご確認ください。