「毎日働いても楽にならない...」

「自分の時間が全くない...」

ふと気づくと、そんな焦りを抱えながら毎日を過ごしていませんか?

朝起きてから夜寝るまで、会社や家事に追われ、自分のことなんて後回し。

お金さえあれば、もっと幸せになれるはずだ...。

そう信じて頑張っているのに、なぜか心が満たされない。

もしあなたがそう感じているなら、それはあなたが目指している「富」の形が、少しズレているのかもしれません。

多くの人は、「お金持ちになれば幸せになれる」と考えがちですが、実はこの考え方には落とし穴があります。

本当に人生を変えるのは、お金がいくらあるかではありません。

大切なのは、「自分の時間を自分でコントロールできること」――つまり、時間的な豊かさです。

私自身、本業年収300万円前後・子供3人という決して楽ではない状況でした。

しかし、資産3,000万円を作り、「ラットレース」から少し距離を置いたことで、この「真の富」の正体に気づくことができたのです。

この記事では、私が会社に依存する生き方を辞め、どうやって「時間的な富」を手に入れたのかについて、私自身の実体験とその考え方を形にしてきた具体的な方法をお話していきます。

お金のためだけに働く人生から一歩抜け出し、自分と家族の時間を大切にする生き方へ、少しずつシフトしてみませんか?

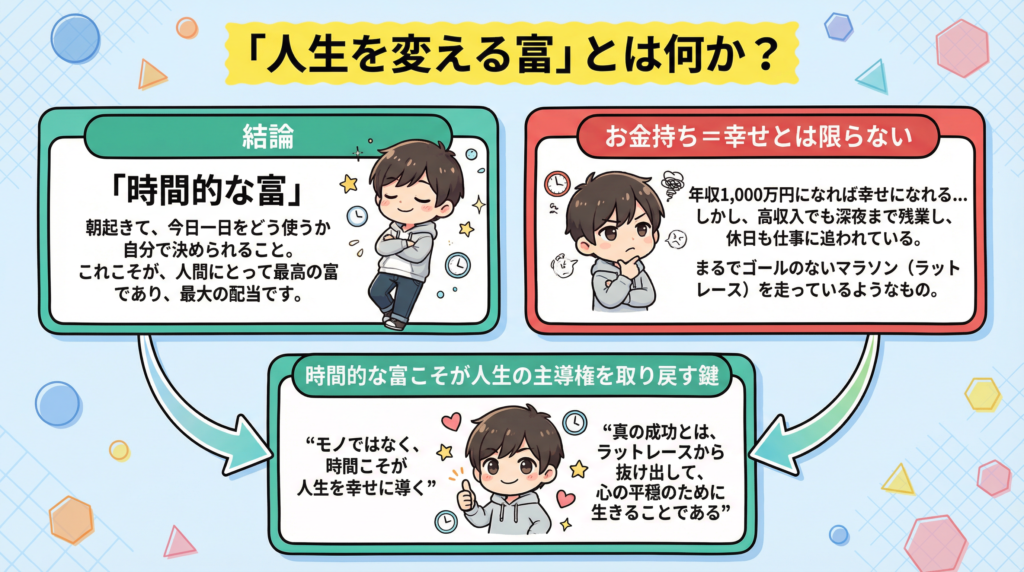

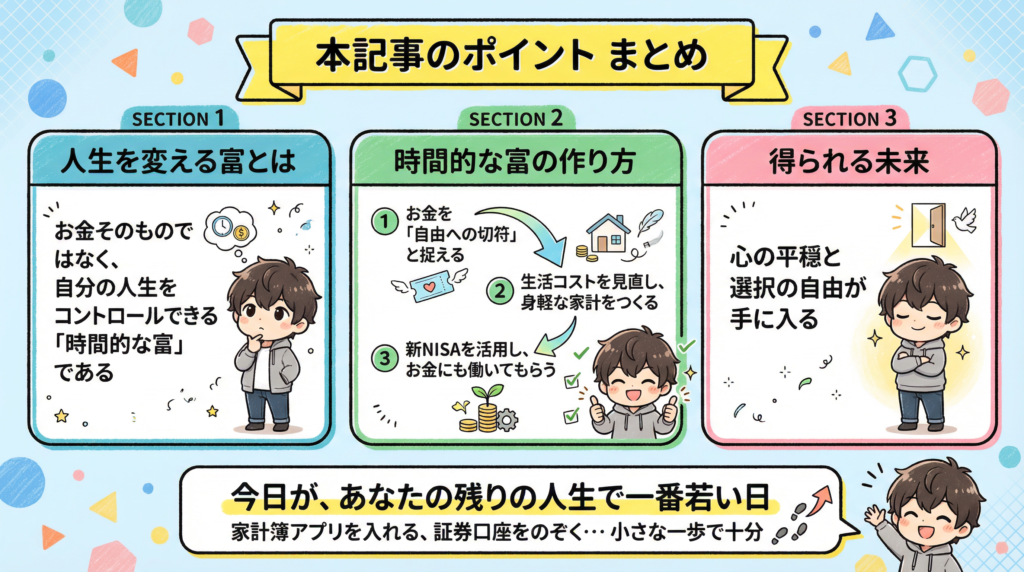

「人生を変える富」とは何か?

いきなり結論からお伝えします。

人生を劇的に変える富とは、大金のことではありません。

朝起きて、今日一日をどう使うか自分で決められること。

これこそが、人間にとって最高の富であり、最大の配当です。

私は、これを「時間的な富」と呼んでいます。

「お金持ち=幸せ」とは限らない

年収1,000万円になれば幸せになれる...。

以前の私は、本気でそう信じていました。

しかし、周りを見渡してみると、どうやらそう単純ではないことに気づきます。

高収入でも、深夜まで残業し、休日も仕事に追われている上司。

高い車を買って、高い家賃の住居に住んでも、常にイライラしている友人。

彼らは確かに「金銭的な富」は持っています。

しかし、そのお金を維持するために、もっと大切な「時間」を差し出し続けているのです。

これでは、まるでゴールのないマラソン(ラットレース)を走っているようなものです。

もっと稼がなきゃ...という焦燥感に追われ続ける人生が、果たして幸せと言えるでしょうか?

「時間的な富」こそが人生の主導権を取り戻す鍵

世界的ベストセラー『サイコロジー・オブ・マネー』の中に、私の人生観を変えた一節があります。

「モノではなく、時間こそが人生を幸せに導く」(第7章 自由)

「真の成功とは、ラットレースから抜け出して、心の平穏のために生きることである」(第20章 告白)

モーガン・ハウセル『サイコロジー・オブ・マネー』ダイヤモンド社、2021年

この言葉に出会ったとき、私はハッとしました。

私が欲しかったのは、高級車でもブランド品でもなかったのです。

「今日は天気がいいから、子供と公園に行こう」

「嫌な仕事は断って、自分の好きな勉強をしよう」

そんなふうに、自分の人生の舵(かじ)を自分で取る自由こそが、本当に欲しかったものだと気づいたのです。

お金は、その自由を手に入れるための「手段」に過ぎません。

時間的な富を持つことこそが、人生の主導権を取り戻す唯一の鍵なのです。

なぜ私たちは「時間的な富」を見失ってしまうのか?

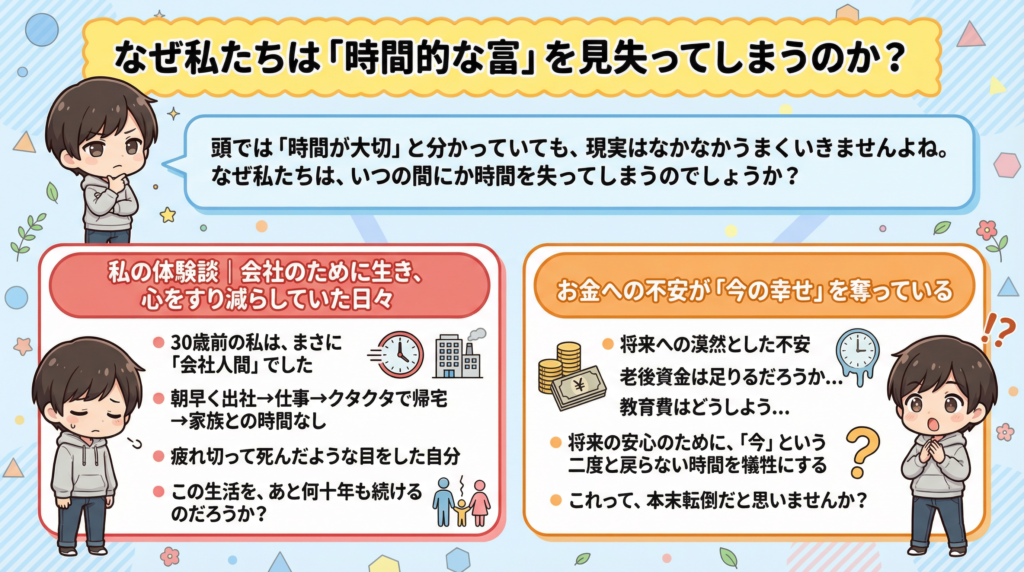

頭では「時間が大切」と分かっていても、現実はなかなかうまくいきませんよね。

なぜ私たちは、いつの間にか時間を失ってしまうのでしょうか?

私の恥ずかしい過去の体験談をお話しさせてください。

私の体験談|会社のために生き、心をすり減らしていた日々

30歳前の私は、まさに「会社人間」でした。

朝早くに出社し、自分の仕事をこなしながら、上司やお客さんの機嫌を気にし、常に気を張り続けなければならないことが、何よりもしんどい...。

クタクタになって帰宅し、子供の遊び相手にもなれず、「ごめんね」と呟く毎日。

家族のために働いている...。

そう自分に言い聞かせていましたが、現実はどうでしょう。

一番大切な家族との時間を犠牲にして、会社に尽くしている。

ふと鏡を見たとき、そこに映っていたのは、疲れ切って死んだような目をした自分でした。

この生活を、あと何十年も続けるのだろうか?

その絶望感が、私の胸を締め付けました。

会社に依存しきっていると、どうしても他人の都合で自分の時間を切り売りすることになります。

それが「当たり前」だと思い込まされていることこそが、最も恐ろしい呪いだったのです。

お金への不安が「今の幸せ」を奪っている

もう一つ、私たちが時間を失う大きな原因があります。

それは、将来への漠然とした不安です。

「老後資金は足りるだろうか...」

「教育費はどうしよう...」

そんな不安から、「今は我慢して働かなきゃ」と、自分を追い込んでしまうのです。

しかし、よく考えてみてください。

将来の安心のために、「今」という二度と戻らない時間を犠牲にする。

これって、本末転倒だと思いませんか?

本来は「家族と笑って過ごす」ために働いているはずなのに、その時間が一番犠牲になっている現実。

ここから抜け出すには、お金の不安を消し去るための「具体的な行動」が必要でした。

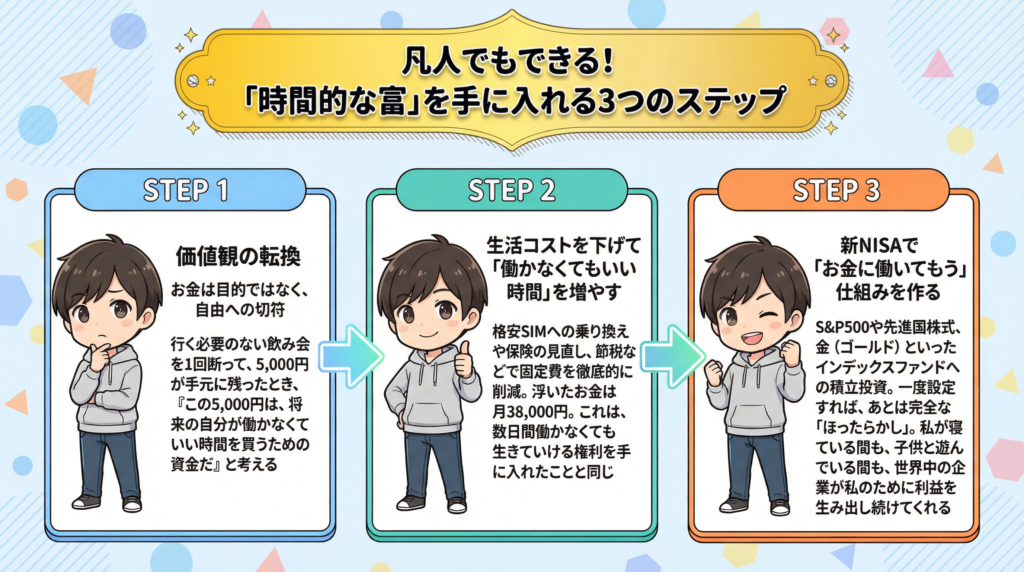

凡人でもできる!「時間的な富」を手に入れる3つのステップ

では、特別な才能も高収入もない私たちが、どうすれば「時間的な富」を手に入れられるのでしょうか?

この章では、私自身が実際に取り組み、特に効果を実感できた3つのステップをご紹介していきます。

本業年収が300万円前後の私にもできた方法なので、特別なスキルがなくても、再現できるはずです。

価値観の転換「お金は目的ではなく、自由への切符」

まずは、マインドセット(お金に対する考え方)を大きく切り替える必要があります。

あなたは、お金を「単に使って楽しむだけのチケット」だと思っていませんか?

これからは、お金を「将来の自由を手に入れるための切符(フリーパス)」として捉え直してみてください。

例えば、行く必要のない飲み会を1回断って、5,000円が手元に残ったとします。

このとき、「5,000円浮いたから、何か美味しいものを食べよう」と考えるのではなく、「この5,000円は、将来の自分が働かなくていい時間を買うための資金だ」と考えるのです。

このように考えられるようになると、無駄遣いは自然と減っていきます。

なぜなら、浪費することが「自分の自由を手放す行為」のように感じられるようになるからです。

お金に対する考え方を変え、資産形成を加速させたい方は、以下の記事もあわせて参考にしてみてください。

-

-

【年収300万円でも資産3000万円超】3人の子供を育てる私が資産形成を加速させた【お金の思考法】

「収入が少ないから、資産形成なんて無理だ…」 「子育てでバタバタなのに、お金のことまで考える余裕がない…」 「毎月カツカツで、将来の教育費や老後なんて想像もできない…」 そんな風に考えている人は多いの ...

続きを見る

生活コストを下げて「働かなくてもいい時間」を増やす

次にやるべきは、生活コスト(生活水準)を下げることです。

給料が増えたから、いい家に住んで、いい車に乗ろう...。

これは、自ら「時間的な富」を遠ざける典型的な例といえます。

生活水準を上げれば上げるほど、それを維持するために働き続けなければならなくなるからです。

逆に、少ないお金で満足できるようになれば、嫌な仕事にしがみつく必要がなくなります。

私の場合、格安SIMへの乗り換えや保険の見直し、節税などで固定費を徹底的に削減しました。

浮いたお金は月38,000円。

これは、私が数日間働かなくても生きていける権利を手に入れたことと同じです。

生活コストを下げることは、誰でも今日からできる「最強の自由獲得術」なんですよ。

具体的な節約習慣については、こちらで詳しく解説していますので、よかったらご覧ください。

-

-

【今日からできる】「お金がない」を卒業!3人の子持ちパパが実践する【お金が増える7つの習慣】

「毎月頑張ってやりくりしてるのに、全然貯金が増えない…」 「子どもの教育費も、自分たちの老後も心配だけど、どうすればいいか分からない…」 私も、ほんの数年前まで同じような悩みを抱えていました。 そして ...

続きを見る

新NISAで「お金に働いてもらう」仕組みを作る

最後は、浮いたお金(種銭)を投資に回すことです。

あなたが働いて稼ぐのではなく、お金に働いてもらうのです。

これには、国が用意した神制度「新NISA」を使わない手はありません。

私がやっているのは、S&P500や先進国株式、金(ゴールド)といったインデックスファンドへの積立投資です。

一度設定すれば、あとは完全な「ほったらかし」。

私が寝ている間も、子供と遊んでいる間も、世界中の企業が私のために利益を生み出し続けてくれます。

労働収入(自分の時間を切り売りして得るお金)だけでなく、資産収入(お金が稼いでくれるお金)を持つこと。

これが、「時間の自由」を最大化させる唯一の方法です。

新NISAの具体的な始め方は、以下の記事で解説していますので、よかったらご覧ください。

-

-

新NISAをフル活用!家計を豊かにするための賢い投資方法とは?

「投資って難しそう…」「損するのが怖いな…」 そんな風に思う一方、将来のためには「資産形成を始めなければ…」という気持ちもあるのではないでしょうか。 2024年から始まった「新NISA」は、まさにそん ...

続きを見る

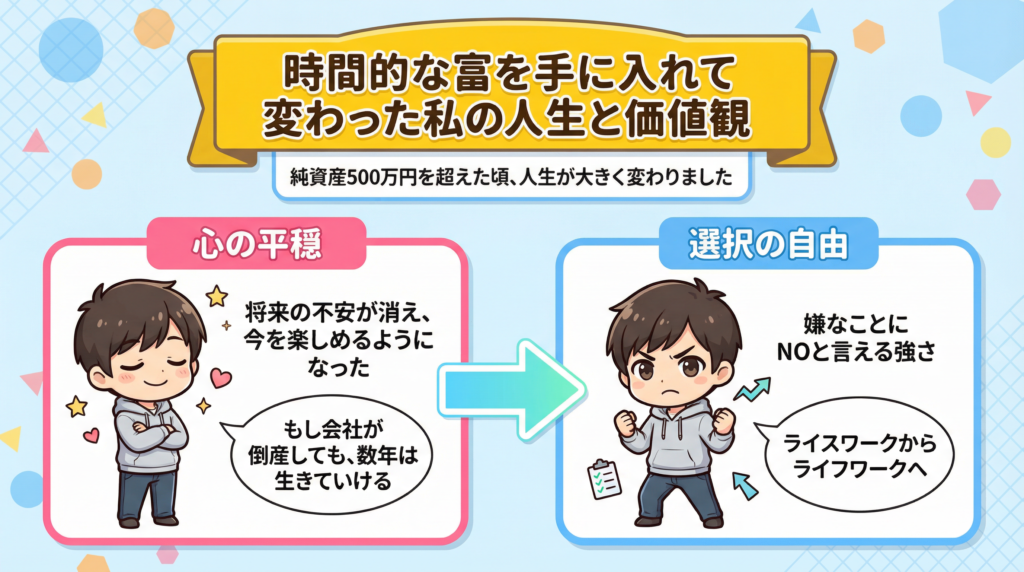

時間的な富を手に入れて変わった私の人生と価値観

こうして資産形成を続け、純資産(投資信託や個別株式、貯蓄など)が500万円を超えた頃、私の人生は大きく変わりました。

高級車を買ったわけでも、豪邸に住んだわけでもありません。

心の持ちようが劇的に変化したのです。

心の平穏|将来の不安が消え、今を楽しめるようになった

一番の変化は、「圧倒的な安心感」です。

「もし会社が倒産しても、数年は生きていける」

「何かあっても、資産を取り崩せばなんとかなる」

この事実が、日々のストレスを驚くほど軽くしてくれました。

以前は、日曜日の夜になると「また明日から仕事か...」と憂鬱で仕方ありませんでした。

しかし今では、将来の不安に思考を邪魔されることなく、目の前の子供との遊びに没頭できるようになりました。

心の平穏こそが、何物にも代えがたいリターンだと実感しています。

選択の自由|嫌なことを「NO」と言える強さ

そしてもう一つ。

会社や他人に依存しなくて済むようになると、「嫌なことにNOと言える強さ」が手に入ります。

理不尽な要求や、意味のない付き合いに対して、勇気を持って断れるようになりました。

最悪、会社を辞めても生きていける...。

そう腹を括れると、不思議と仕事への恐怖心も消え、逆にパフォーマンスが上がったりするものです。

生活のために働く「ライスワーク」から、自分の価値観や社会貢献のために働く「ライフワーク」へ。

このシフトチェンジができたのは、間違いなく「時間的な富」のおかげです。

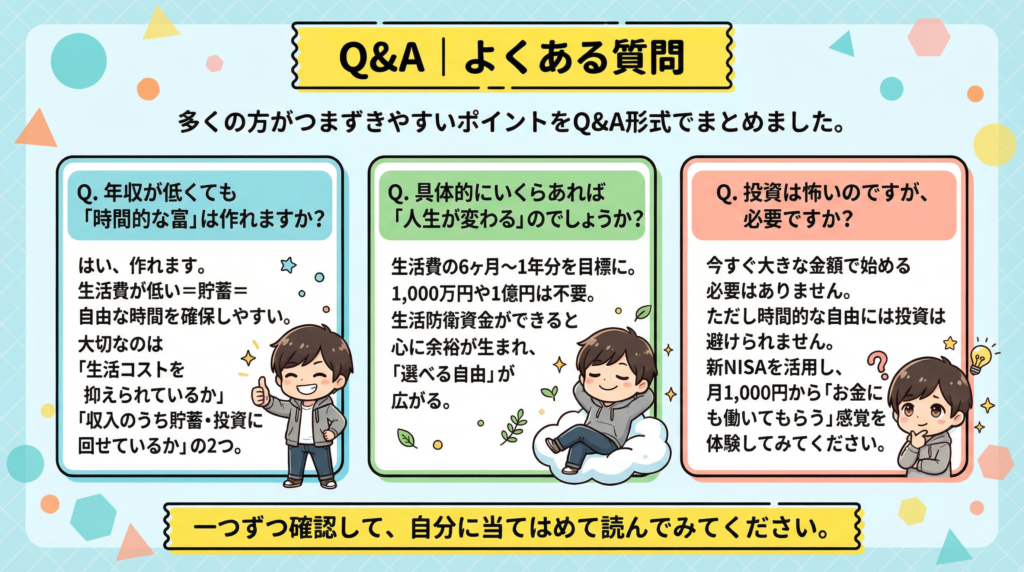

Q&A|よくある質問

ここまで読んでいただいた中で、「自分の場合はどうなんだろう?」、「本当に続けられるのかな?」といった疑問や不安が浮かんだ方も多いと思います。

ここでは、本記事の内容を踏まえ、多くの方がつまずきやすいポイントをQ&A形式でまとめました。

一つずつ確認しながら、あなた自身の状況に当てはめて読んでみてください。

年収が低くても「時間的な富」は作れますか?

はい、作れます。それどころか、有利に働く面もあります。

年収がそれほど高くない世帯ほど、背伸びをせず、低い生活コストで暮らしているケースが多いからです。

生活費が低いということは、収入が増えたときに「貯蓄=自由な時間」を確保しやすいということ。

大切なのは、年収の高さそのものではありません。

「生活コストを抑えられているか」

「収入のうち、どれだけを貯蓄・投資に回せているか」

この2つのほうが、時間的な自由に与える影響はずっと大きいのです。

具体的にいくらあれば「人生が変わる」のでしょうか?

まずは「生活費の6ヶ月〜1年分」を目標にしましょう。

1,000万円や1億円を貯めなければならないと考える必要はありません。

私の経験では、生活防衛資金(生活費の半年〜1年分)が確保できた頃から、少しずつ心に余裕が生まれてきました。

それを土台にして、資産が増えるにつれて、「選べる自由」も段階的に広がっていく――そんなイメージです。

投資は怖いのですが、必要ですか?

必ずしも「今すぐ大きな金額で始める」必要はありません。ただし、時間的な自由を目指すなら、投資は避けて通れない手段です。

なぜなら、労働収入だけに頼っている限り、どうしても「時間を切り売りする働き方」から抜け出しにくいからです。

また、銀行預金だけでは、インフレによってお金の価値が少しずつ目減りするリスクもあります。

だからこそ、新NISAなどの非課税制度を活用し、月に1,000円からで構いませんので、まずは「お金にも働いてもらう」という感覚を体験してみてください。

その小さな一歩が、将来の大きな自由につながっていくでしょう。

まとめ

ここまで、「なぜ真面目に働いているのに苦しくなるのか」、「どうすれば時間と心の余裕を取り戻せるのか」についてお話ししてきました。

最後に、この記事で一番お伝えしたかったポイントを整理します。

人生を本当に変えるのは、単にお金がいくらあるかではありません。

大切なのは、自分の人生を自分でコントロールできる「時間的な富」を獲得することです。

時間的な富は、特別な才能がなくても作れます。

この積み重ねが、将来の自由を形にしていくのです。

こうした行動を続けていくと、将来に対する漠然とした不安が、少しずつ薄れていきます。

そしてやがて、心の平穏と、選択の自由が手に入るでしょう。

最後にあなたへ

いつかお金が貯まったら...。

そう思って先延ばしにしている限り、自由な人生はなかなか訪れません。

完璧なタイミングを待つ必要はないのです。

今日が、あなたの残りの人生で一番若い日。

まずは、家計簿アプリを入れてみる。

証券口座のサイトをのぞいてみる。

そんな小さな一歩で十分です。

思考を変え、行動を始めれば、必ず見える景色は変わります。

今日の一歩が、あなたと家族の自由な時間につながっていくことを願っています。

[筆者プロフィール]

40代男性。妻1人、子ども3人(6歳、5歳、3歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約6年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、筆者の個人的な経験や見解に基づいた情報提供を目的としており、特定の金融商品の購入や投資行動を推奨するものではありません。投資には元本割れなどのリスクが伴います。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。また、税制や制度に関する情報は変更される場合がありますので、最新の情報をご確認ください。