「暗号資産って気になるけど、デメリットが多そうで怖い...」

「損をしたらどうしよう。家族に迷惑をかけたくない...」

「教育費や住宅ローンもあるのに、自分だけよく分からないものにお金を使って大丈夫なのかな...」

暗号資産に興味を持ちながらも、こうした不安から一歩を踏み出せずにいる方は少なくないでしょう。

特に、30代〜40代の子育て世帯では、自分ひとりの都合だけでお金の使い方を決めるわけにはいきません。

毎月の生活費、子どもの教育費、住宅ローン、将来への備え。

守るべきものが多いからこそ、「気になるけれど怖い」と感じるのは、とても自然なことです。

実は私自身、暗号資産の暴落で約100万円の損失を経験しています。

さらに、送金ミスで約20万円を失ったり、エアドロップの税金計算に頭を抱えたり、家族に「それって大丈夫なの?」と心配されたり...。

正直、痛い思いはたくさんしてきました。

だからこそ、暗号資産のデメリットについては、誰よりもリアルにお伝えできる自信があります。

とはいえ、「だからやめた方がいい」と言いたいのではありません。

むしろ大切なのは、不安をあいまいなままにしないことです。

どこにリスクがあり、何に気をつければよいのかを知っていれば、必要以上に怖がらずにすみますし、逆に自分には合わないと冷静に判断することもできます。

デメリットを事前に知っている人ほど、冷静に判断でき、家計を守りながら無理のない形で向き合いやすくなる。

これは、失敗も成功も経験してきた今だからこそ、はっきり言えることです。

この記事では、暗号資産の主なデメリットを5つに絞り、それぞれについて、私自身の体験談と具体的な対策をあわせてお伝えしていきます。

本記事で分かることは、主に次の3つです。

本記事で分かること

- 暗号資産の5つのデメリット

- 実際に100万円の損失を経験した中で感じたリアルなリスク

- デメリットを踏まえて、初心者がどう向き合えばよいか

あわせて、「何が危ないのか」、「どう備えればいいのか」、「子育て世帯はどこまで慎重に考えるべきか」といった点も、初心者の方に分かりやすいよう整理していきます。

読み終える頃には、「なんとなく怖い」という不安が、「理解したうえで、わが家に合うかどうかを判断できる」という状態に変わっているはずです。

ぜひ最後までご覧ください。

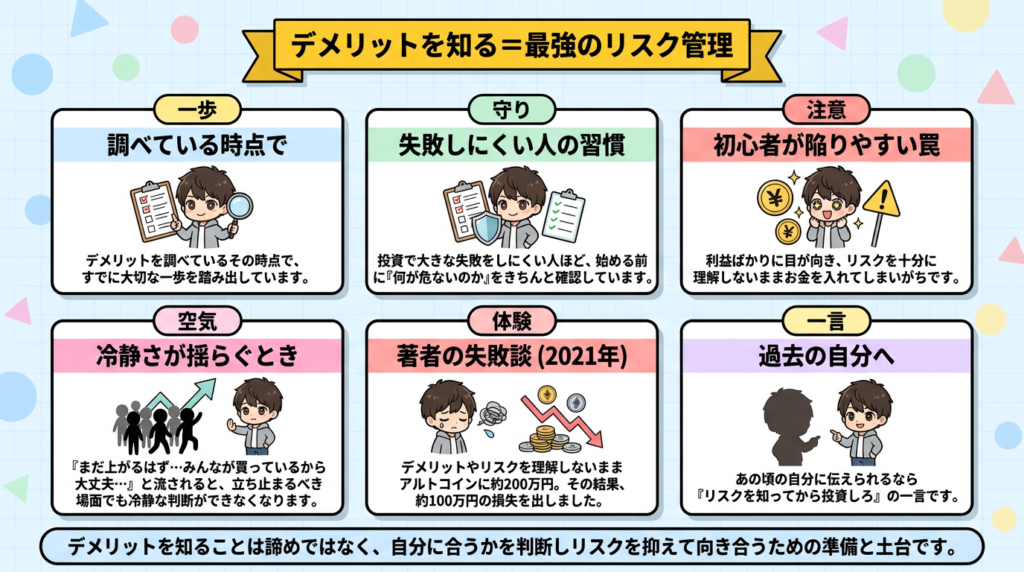

暗号資産のデメリットを知ることが「最強のリスク管理」になる

「暗号資産のデメリットを調べている」

その時点で、あなたはすでに大切な一歩を踏み出しています。

なぜなら、投資で大きな失敗をしにくい人ほど、始める前に「何が危ないのか」をきちんと確認しているからです。

反対に、多くの投資初心者は利益ばかりに目が向き、リスクを十分に理解しないままお金を入れてしまいます。

「まだ上がるはず...みんなが買っているから大丈夫...」

そんな空気に流されてしまうと、本来なら立ち止まるべき場面でも、冷静な判断ができなくなってしまうのです。

実は私自身、まさにそのパターンで失敗しました。

2021年の暗号資産バブルの頃、デメリットやリスクを十分に理解しないまま、約200万円をアルトコインに投資してしまったのです。

その結果、約100万円の損失を出しました。

あの頃の自分に今ひとつだけ伝えられるとしたら、「リスクを知ってから投資しろ」、この一言です。

デメリットを知ることは、暗号資産をあきらめる理由を探すことではありません。

そうではなく、自分に合うかどうかを冷静に判断するための準備です。

そして、実際に暗号資産と向き合う上で、リスクを抑えながら判断するための土台にもなります。

だからこそ、この記事では暗号資産のデメリットを包み隠さずお伝えしながら、初心者がどんな点に気をつけ、どう備えればよいのかまで分かりやすく整理していきます。

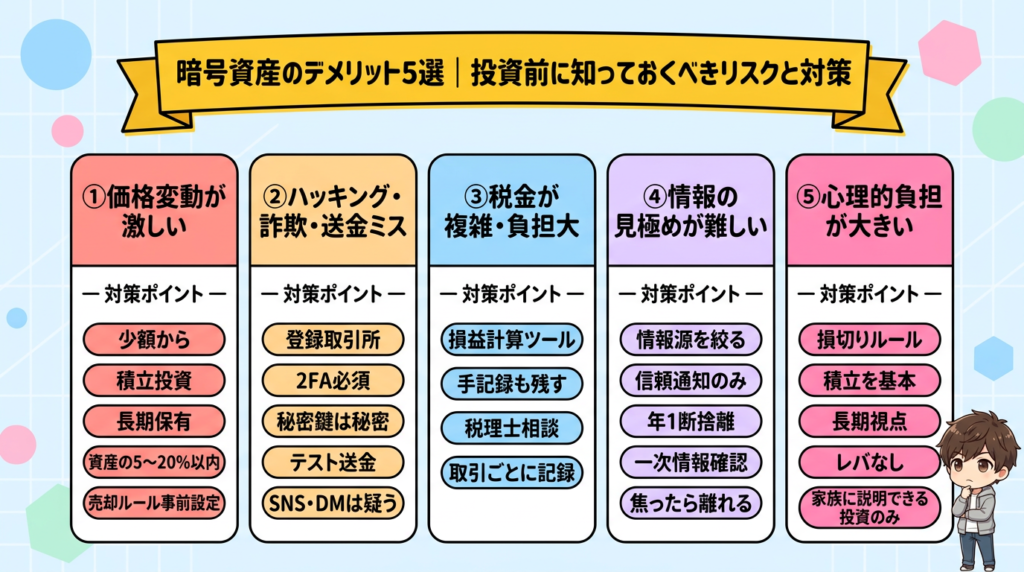

暗号資産のデメリット5選|投資前に知っておくべきリスクと対策

暗号資産には、株式投資や投資信託にはない、独自のデメリットがいくつかあります。

ここでは、その中でも特に投資初心者が知っておきたいものを5つに絞って解説していきます。

大切なのは、デメリットを知って不安になることではありません。

知ったうえで、どう備えるかまで考えておくこと。

それが、暗号資産と冷静に向き合うためのリスク管理につながります。

デメリット①|価格変動(ボラティリティ)が激しい

暗号資産は、株式や投資信託と比べても、価格変動が非常に大きい資産です。

日常的に1日で5〜10%、急変動時にはそれ以上値動きすることも珍しくなく、短期間で大きな含み損や含み益が発生する可能性があります。

株式投資に慣れている方であっても、この値動きの大きさには驚くことが多いでしょう。

それだけ暗号資産は、リターンの大きさが魅力になる反面、損失も大きくなりやすい資産だといえます。

【私の体験談】毎日資産が減っていく恐怖

2021年11月頃、暗号資産市場は急激な下落局面に入りました。

私が投資していたアルトコインも例外ではなく、保有資産は毎日のように目減りしていきました。

最初は「一時的な調整だろう」「そのうち戻るはず」と楽観的に考えていました。

しかし、実際には下落はなかなか止まりません。

「まだ戻るはず」

「なぜ下がり続けるのか」

「もう耐えられない」

そんなふうに、相場が下がるたびに気持ちも追い詰められていきました。

そして最終的には、半値以下で売却し、約100万円の損失を確定させてしまったのです。

あのとき強く感じたのは、暗号資産のボラティリティは、数字の問題だけではないということです。

下落が続くと、想像以上に心が削られ、冷静な判断が難しくなっていきます。

どう備えるか?

このデメリットに対処するうえで大切なのは、暗号資産は値動きが大きいものだと最初から理解しておくことです。

「思った以上に下がるかもしれない」

「短期間で大きく値動きするかもしれない」

こうした前提を持っておくだけでも、向き合い方は大きく変わります。

そのうえで、具体的には次のような対策が有効です。

とくに積立投資は、購入タイミングを分散できるため、価格変動の影響をやわらげやすい方法です。

また、暗号資産を資産全体の一部にとどめておけば、相場が大きく崩れたときでも資産全体へのダメージを抑えやすくなります。

さらに、売却ルールを事前に決めておくことで、暴落時にも感情に流されにくくなり、冷静に判断しやすくなるでしょう。

デメリット②|ハッキング・詐欺・送金ミスのリスクがある

暗号資産は、銀行のように中央で管理してくれる存在がいない世界です。

そのため、自分の資産は自分で守るという「自己管理」が基本になります。

これは、自由度が高いというメリットでもありますが、その反面、ハッキングや詐欺、送金ミスなどのリスクを自分で背負わなければならないということでもあります。

実際、暗号資産の世界では、これまでに大きな事件が何度も起きてきました。

もちろん、こうした大規模な事件だけがリスクではありません。

初心者がとくに気をつけたいのは、偽サイトによるフィッシング詐欺、SNSやDM経由の怪しい投資勧誘、ウォレット情報の漏えいなど、身近な場面で起こりやすいトラブルです。

そして、もうひとつ見落とされがちなのが、送金ミスのリスクです。

暗号資産の送金は、一度実行すると基本的に取り消すことができません。

銀行振込のように、あとから組戻し手続きをすれば解決するというものではないのです。

【私の体験談】送金アドレスを間違えて約20万円を失った

これは、私自身が実際に経験した非常に痛い失敗です。

暗号資産を別のウォレットへ送金しようとしたとき、送金先アドレスを間違えて入力してしまい、約20万円分の資産を失いました。

暗号資産のアドレスは、英数字が長く並ぶ複雑な文字列です。

しかも、1文字でも間違えると、送った資産が戻ってこない可能性があります。

送金ボタンを押したあとにミスに気づいたときの絶望感は、今でも忘れられません。

この経験を通じて痛感したのは、暗号資産の送金では「これくらいで大丈夫だろう」ではなく、「慎重すぎるくらいでちょうどいい」ということでした。

どう備えるか

こうしたリスクに対しては、最初から「自分で守る意識」を持っておくことが何より大切です。

特別な知識がなくても、基本的な対策を徹底するだけで、防げるトラブルは少なくありません。

具体的には、次のような対策が有効です。

とくにテスト送金は、必ず行うべきだと私は考えています。

実際、私自身が誤送金で約20万円を失った経験があるからこそ、これは「できればやった方がいい」ではなく、ほぼ必須の確認作業だと感じています。

面倒に感じるかもしれません。

それでも、このひと手間を省かなかっただけで防げるミスは確実にあります。

暗号資産では、便利さよりも「確認を優先する姿勢」が資産を守ります。

この意識を持っておくだけでも、大きな失敗を避けやすくなるでしょう。

デメリット③|税金の仕組みが複雑で、負担も重くなりやすい

暗号資産の利益は、原則として雑所得に分類されます。

そのため、利益が大きくなるほど税率も上がり、所得額によっては最大で約55%の税率が適用される可能性があります。

これは、株式投資や投資信託の分離課税(約20.315%)と比べると、かなり重い負担です。

さらにやっかいなのは、どのタイミングで課税されるのかが分かりにくいことです。

暗号資産では、売却したときだけでなく、次のような場面でも課税対象になることがあります。

このように、暗号資産は「売ったら終わり」ではなく、交換・受け取り・運用など、さまざまな場面で税金を意識する必要があるのが特徴です。

特に、交換や報酬の受け取りも課税対象になるため、知らないまま取引を重ねていると、あとから税金計算の面倒さや複雑さに驚くことがあります。

【私の体験談】エアドロップの税金計算で頭を抱えた

私は暗号資産のエアドロップにも積極的に参加しています。

しかし、確定申告の時期になると、そのたびに税金計算の大変さを痛感してきました。

複数のブロックチェーンをまたいで、複数のトークンを受け取り、スワップし、ブリッジしていくと、取引履歴の整理が一気に難しくなります。

「このトークンは、いつ・いくらで受け取ったのか」

「この交換は課税対象なのか」

「どの時点の価格で計算すればいいのか」

こうした確認が次々に必要になり、自分だけで正確に追うのはかなり大変でした。

損益計算ツールを使えば楽になる部分もありますが、実際にはすべてのブロックチェーンやプロトコルに対応しているわけではありません。

私がよく触っていた新規チェーンも基本的に、ほとんど全て対応外だったため、その部分は自分で取引履歴を確認しながら計算するしかありませんでした。

さらに、エアドロップは無料でもらえるため、つい「得をした」と感じやすいものです。

ただ、受け取った時点で所得として扱われることがあるため、翌年の税金でしっかり持っていかれます。

私自身も、実際に税金を計算してみて、その額が予想以上に大きいことに驚きました。

「タダでもらえたから得をした!」

そう思っていても、あとから税負担の重さを実感することは少なくありません。

どう備えるか

税金面のリスクに備えるうえで大切なのは、利益が出てから慌てるのではなく、取引している段階から記録を残しておくことです。

暗号資産は、取引が増えるほど税務処理も複雑になりやすいため、後回しにすると負担が一気に大きくなります。

繰り返しになりますが、損益計算ツールを使っても、すべての取引を自動で整理できるわけではありません。

だからこそ、Debankのような新規チェーンへの対応が早いサービスも活用しつつ、「取引したらその都度記録する」習慣を最初から身につけておくことが大切です。

確定申告の直前にまとめて整理しようとすると、作業量が膨れ上がり、かなり苦しくなります。

焦って取引を増やすのではなく、税務面でも無理なく把握できる範囲で向き合っていきましょう。

デメリット④|信頼できる情報が見極めにくい

暗号資産の世界は、情報量が非常に多い一方で、そのすべてが信頼できるとは限りません。

SNSでは、「この銘柄は絶対に上がる」「今買わないと損する」といった強い言い切りの情報が日常的に流れてきます。

特に、相場が盛り上がっているときほど、期待をあおる投稿や、根拠のあいまいな情報が増えやすくなります。

また、価格予想だけでなく、各国の規制動向や制度変更に関する情報も錯綜しやすく、何が正しいのか迷う場面も少なくありません。

情報が多いからといって、安心して判断できるとは限らないのが、暗号資産の難しさです。

【私の体験談】SNSの煽り情報に踊らされた過去

2021年のバブル期~2022年のバブル崩壊期、私はSNSで流れてくる暗号資産の情報を毎日のように追いかけていました。

「この銘柄は10倍になる」

「今が最後のチャンス」

「このNFTは絶対に価値が上がる」

そうした投稿を大量に浴びているうちに、気づかないうちに自分の判断も大きく影響を受けていたのです。

冷静に考えれば、根拠がはっきりしない情報も多かったはずです。

それでも、周囲が盛り上がっている空気の中にいると、「自分だけ取り残されたくない」という気持ちが強くなっていきました。

いわゆるFOMOの状態です。

その結果、私は初心者がやりがちな失敗を、ほとんど一通り経験しました。

上がっている銘柄を勢いで買って高値づかみをしたこともありました。

よく分からないままNFTを購入し、結局ほとんど価値がつかなかったこともあります。

下落しても「そのうち戻るはず」と思い込み、損切りできずに損失を広げてしまったこともありました。

さらに、運営を信じて資金を入れたものの、結果的に持ち逃げのような形になってしまった案件もあります。

ハッキングによって資金を失ったこともありました。

今振り返ると、その多くに共通していたのは、自分で調べて納得したうえで判断したのではなく、流れてきた情報やその場の熱狂に引っ張られていたことです。

本来なら一歩立ち止まって考えるべき場面でも、情報を追いすぎていたことで、かえって冷静な判断がしづらくなっていました。

この経験を通して強く感じたのは、暗号資産では情報を集める力以上に、情報との距離感を保つ力が大切だということです。

どう備えるか

情報に振り回されないためには、たくさんの情報を追いかけることよりも、どの情報源を見るかを絞ることが大切です。

私自身、今はX(旧Twitter)で暗号資産の情報を見るときも、信頼できる発信者の通知だけを確認するようにしています。

それ以外のタイムラインや、何となく眺める検索結果には、できるだけ触れないようにしています。

情報は、多ければ多いほど良いわけではありません。

情報源が増えすぎると、判断がぶれたり、不安が大きくなったりしやすくなります。

だからこそ大切なのは、自分が参考にする情報源をあらかじめ決めておくことです。

私自身、年に一度くらいは「この情報、本当に必要か?」と見直しながら、情報源の断捨離をするようにしています。

暗号資産の世界では、情報をたくさん持っている人が有利とは限りません。

余計なノイズを減らし、信頼できる情報だけを落ち着いて見られる環境をつくることが、冷静な判断につながっていくのだと思います。

デメリット⑤|心理的な負担が想像以上に大きい

暗号資産は、24時間365日、世界中で取引されています。

これはいつでも売買できるというメリットでもありますが、そのぶん相場が常に気になりやすいというデメリットでもあります。

実際、「今、価格はどうなっているだろう」と気になって、何度もスマホを開いてしまう人は少なくありません。

そのうえ、暗号資産は値動きが激しいため、価格が少し上下するだけでも感情が大きく揺さぶられやすくなります。

人はもともと、損をしたときの苦痛を強く感じやすいものです。

さらに、周囲が買っていると自分も焦って動きたくなるなど、感情や雰囲気に流されやすい面もあります。

暗号資産の激しい値動きは、こうした心理的なクセを一気に強めてしまうのです。

加えて言うと、自分が投資しているものの仕組みを十分に理解できていないと、下落したときに判断の軸を失いやすくなります。

「なぜ下がっているのか分からない」

「でも資産はどんどん減っていく」

こうした状態は、想像以上に精神的な負担になるでしょう。

【私の体験談】価格の不安だけでなく、周囲の反応もつらかった

実際に暗号資産と向き合ってみると、つらさを感じたのは、価格の上下だけではありませんでした。

私が思っていた以上に負担だったのは、暗号資産が人に話しにくいテーマだったことです。

親や親戚に暗号資産の話をしたこともあります。

そのときは、「それって大丈夫なの?」「やめた方がいいよ」と心配されることがほとんどでした。

一方で、兄弟に話したときは「へえー」とあまり関心を持たれず、そのまま別の話題に変わってしまったこともあります。

否定されるのもつらいですが、うまく伝わらないまま話が流れてしまうのも、意外とこたえるものでした。

そのうえ、友人にも気軽には話せませんでした。

暗号資産は、保有していること自体がセキュリティ上のリスクになり得るため、誰にでも打ち明けられるものではありません。

値動きのストレスに加えて、周囲に理解されにくいことや、安心して話せる相手が限られることも、精神的な負担につながりやすいと感じています。

どう備えるか

心理的な負担を軽くするために大切なのは、感情に任せて判断しないことです。

そのためには、相場が動く前から自分なりのルールを決めておく必要があります。

暗号資産は、知識だけでなく、感情との付き合い方まで問われる資産です。

だからこそ、自分を守るためのルールを先に作っておくことが大切です。

そうしたルールを持っておくことが、暗号資産と長く無理なく向き合う土台となるでしょう。

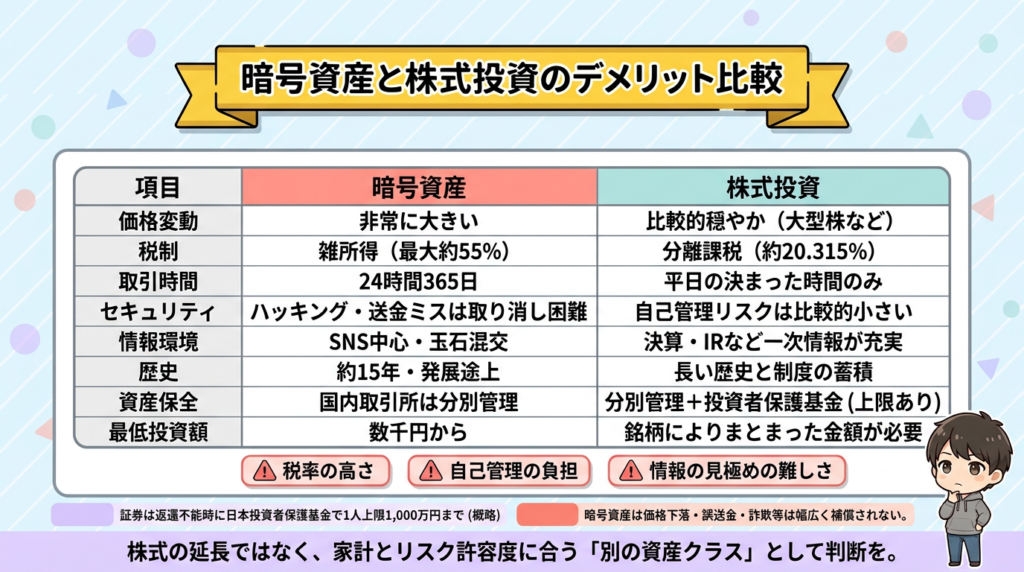

暗号資産と株式投資のデメリット比較

暗号資産に興味を持つ方の中には、すでに株式投資をしている方や、株式投資と比べながら検討している方も多いのではないでしょうか。

たしかに、どちらも「資産運用」という点では共通しています。

しかし、実際に向き合ってみると、注意すべきポイントに大きな違いがあります。

特に、子育て世帯の場合は、「大きく減っても家計に影響はないか」「自分で管理しきれるか」「家族にきちんと説明できるか」といった視点も欠かせません。

ここでは、暗号資産と株式投資のデメリットを比較しながら、暗号資産ならではの注意点を整理していきます。

暗号資産と株式投資のデメリット比較

| 暗号資産 | 株式投資 | |

| 価格変動 | 非常に大きい | 比較的穏やか(とくに大型株) |

| 税制 | 雑所得(最大約55%) | 分離課税(約20.315%) |

| 取引時間 | 24時間365日 | 平日の決まった時間のみ |

| セキュリティ | ハッキングリスクあり。送金ミスは基本的に取り消せない。 | 送金ミスのような自己管理リスクは小さい。 |

| 情報環境 | SNS中心で玉石混交 | 決算書・IR資料など一次情報が比較的充実。 |

| 歴史 | 約15年とまだ発展途上 | 長い歴史と制度の蓄積あり |

| 資産保全 | 国内取引所では分別管理 | 銀行・証券会社では分別管理で投資者保護基金の対象。 |

| 最低投資額 | 数百円から始めやすい | 銘柄によっては、ある程度まとまった金額が必要。 |

こうして比べてみると、暗号資産は株式投資と同じ「投資」であっても、リスクの出方や向き合い方にかなり違いがあることが分かります。

とくに意識しておきたいのは、価格変動の大きさ、自己管理の負担、そして情報の見極めの難しさです。

これらは、株式投資の感覚のまま始めると、想像以上に戸惑いやすいポイントだといえるでしょう。

一方、資産の管理という点では、株式投資と暗号資産に共通する部分もあります。

例えば、証券会社では顧客資産の分別管理が義務づけられており、返還不能となった場合には、日本投資者保護基金によって1人あたり上限1,000万円まで補償される仕組みがあります。

また、国内の暗号資産交換業者にも、利用者資産を自社資産と分けて管理すること(分別管理)が求められています。

ただし、暗号資産の場合は、価格下落そのものや誤送金、詐欺被害まで幅広く補償されるわけではありません。

そのため、制度があるから安心と考えるのではなく、自分で守る意識もあわせて持っておくことが大切です。

また、暗号資産ならではの特徴を理解するためには、暗号資産そのものの仕組みや種類を大まかに知っておくことも重要です。

暗号資産の仕組みや種類、基本的なリスクを基礎から知りたい方は、以下の記事もあわせて読んでみてください。

-

-

【2026年最新版】暗号資産とは?仕組み・種類・リスクを超初心者向けにやさしく解説します!

「暗号資産って最近よく聞くけど、結局なんなの?」 「なんとなく怪しそう...でも、ちょっと気になる」 「調べてみたけど、専門用語ばかりで全然わからない...」 ニュースやSNSで「ビットコイン」「暗号 ...

続きを見る

このように、暗号資産は株式投資以上に注意すべき点が多いため、とくに子育て世帯では、教育費や住宅ローン、日々の生活費に影響を出さない形で向き合うことが大切です。

興味があるからといって、いきなり大きな金額を入れるのはおすすめできません。

大切なのは、暗号資産のデメリットを正しく理解したうえで、家計に無理のない形で付き合うことです。

ここからは、そうした点を踏まえながら、暗号資産と上手に付き合うための「5つの鉄則」を見ていきましょう。

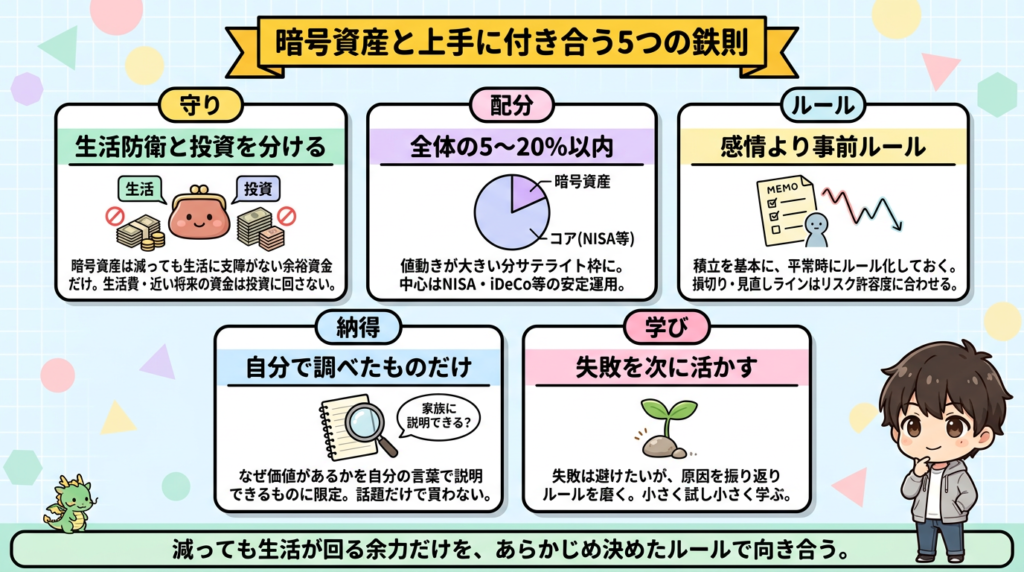

デメリットを踏まえた「暗号資産と上手に付き合う5つの鉄則」

ここまで、暗号資産のデメリットや、私自身の体験談をお伝えしてきました。

ここまで読むと、「やはり自分には怖いかもしれない...」と感じた方もいるのではないでしょうか?

その感覚は、とても自然なものです。

暗号資産は値動きが大きく、仕組みもまだ分かりにくい部分があるため、不安を覚えるのは当然だと思います。

ただ、デメリットを知らないまま始めるのは危険ですが、デメリットを理解したうえで距離感を間違えなければ、暗号資産は資産形成の選択肢のひとつになり得ます。

大切なのは、「大きく増えるかもしれないから始める」のではなく、「生活に無理のない範囲で向き合うこと」です。

ここからは、そのために意識しておきたい「暗号資産と上手に付き合うための5つの鉄則」をお伝えしていきます。

鉄則①|生活防衛資金と投資に回すお金をはっきり分ける

暗号資産に使うお金は、「減っても生活に支障が出ない余裕資金」だけに限ることが大前提です。

例えば、次のようなお金は投資に回すべきではありません。

こうしたお金まで投資に回してしまうと、価格が下がったときに冷静でいられなくなります。

「売るつもりはなかったのに、不安で手放してしまった...」

そういった失敗にもつながりやすくなります。

だからこそ、まず優先したいのは、生活防衛資金をしっかり確保することです。

目安としては、生活費の6か月〜1年分を、すぐ使える形で置いておくと安心です。

生活防衛資金を確保し、投資に回してはいけないお金を把握してはじめて、余裕資金の範囲で暗号資産を検討しやすくなります。

繰り返しになりますが、暗号資産は家計を支えるお金でやるものではなく、家計を守ったあとに余力で向き合うものです。

この線引きをしておくだけでも、価格が大きく下がったときの精神的な安定感は大きく変わります。

子育て世帯にとっては、増やすこと以上に、まず家計を崩さないことを優先する姿勢が大切なのです。

鉄則②|暗号資産は資産全体の5〜20%以内で

暗号資産は大きな成長が期待できる一方で、値動きも非常に大きい資産です。

そのため、資産の大部分を暗号資産に偏らせてしまうと、ポートフォリオ全体が不安定になりやすくなります。

そこで意識したいのが、暗号資産は資産全体の5〜20%以内を目安にするという考え方です。

このくらいの比率であれば、価格が大きく動いても家計や資産全体への影響を抑えやすく、無理のない範囲で成長性を取り入れやすくなります。

資産形成の中心には、新NISAやiDeCoを活用したインデックス投資など、値動きが比較的安定した資産を置くのが基本です。

そのうえで、暗号資産は「資産形成の主役」ではなく、「成長を狙うサテライト枠」として持つのが現実的でしょう。

私自身も、資産配分ではこの考え方を意識しています。

具体的には、個別株と暗号資産のような値動きの大きい資産は、資産全体の30%未満に抑えるようにしています。

実際の配分は、「現金:約39%、インデックス投資信託:約34%、個別株:約10%、暗号資産:約17%」です。

つまり、資産の土台は現金とインデックス投資信託で安定性を持たせつつ、一部だけ個別株や暗号資産で成長を狙う形にしているのです。

このようなコア・サテライト戦略の考え方や、実際にどのように配分しているかについては、別記事で私自身のポートフォリオを公開しながら詳しく解説しています。

配分に迷っている方は、ぜひ参考にしてみてください。

-

-

【年収300万円でも資産3000万円】子持ち40代が実践!【ほったらかし】と【アクティブ】投資の賢い使い分け方

「投資を始めたいけど、どんな方法が自分に合っているのか分からない…」 「忙しくて毎日株価をチェックする時間なんてない」 「でも、ただ銀行に預けているだけではお金が増えないのも不安」 こんな悩みを抱えて ...

続きを見る

鉄則③|感情ではなく、あらかじめ決めたルールで売買する

暗号資産と向き合ううえで、特に気をつけたいのが感情に任せた売買です。

価格が上がると「まだ上がるはず」と期待し、下がると「もう耐えられない」と不安になる。

こうした感情のまま動いてしまうと、高値で買ってしまったり、安いところで売ってしまったりしやすく、結果として失敗につながりやすくなります。

だからこそ大切なのは、買う前にルールを決めておくことです。

相場が大きく動いているときほど、人は冷静な判断がしにくくなります。

ですから、平常時に自分なりの基準を決めておくことが、資産を守るうえでとても重要です。

参考までに、私自身が現在実践している売買ルールを紹介します。

例えば、私の場合、基本は毎月の積立投資を続けながら、ビットコインが最高値から「30%以上」下落したときだけ追加投資を検討するようにしています。

また、ビットコインが最高値から「20%程度」下落した場合は、一度立ち止まってビットコインやアルトコインの保有方針を見直すことも意識しています。

ここで大切なのは、こうしたルールに絶対の正解があるわけではないということです。

重要なのは、自分の家計や性格に合ったルールになっているかどうかです。

その判断の土台になるのが、リスク許容度です。

リスク許容度とは、簡単にいえば「どのくらいの損失までなら冷静でいられるか」という感覚のことです。

例えば、損切りや見直しのラインを「最高値から20%下落時」に設定していても、実際の下落局面で強い不安を感じ、仕事や家庭にまで影響が出てしまうのであれば、その投資額やルールは自分に合っていない可能性があります。

その場合は、損切りや見直しのラインを10%に変更したり、そもそもの投資額を減らしたりするなどの調整が必要でしょう。

リスク許容度は、年齢・家族構成・収入・資産額・投資経験・性格によって一人ひとり異なります。

さらに、結婚や出産、住宅購入など、ライフステージの変化によっても見直しが必要になります。

感情が大きく揺さぶられやすい暗号資産だからこそ、頼りにしたいのはその場の気分ではなく、事前に決めたルールです。

こうした基準を持っておくだけでも、相場の上下に振り回されにくくなり、長く落ち着いて付き合いやすくなるでしょう。

鉄則④|自分で調べて納得したものだけに投資する

暗号資産に限らず、投資で避けたいのが、「なんとなく上がりそう」「SNSで話題になっているから」という曖昧な理由だけでお金を入れてしまうことです。

こうした状態で買ってしまうと、価格が上がっているうちはよくても、いざ大きく下落したときに判断の拠り所がなくなってしまいます。

その結果、不安に流されて売ってしまったり、逆に根拠のない期待だけで持ち続けてしまったりしやすくなります。

だからこそ大切なのは、「なぜこの資産に価値があるのか」を、自分なりに理解しておくことです。

少なくとも、自分の言葉でその理由を説明できるものに絞って投資することをおすすめします。

反対に、仕組みや価値の理由がよく分からず、自分でも説明できないものは、まだ投資する段階ではないと考えたほうが安心です。

ここで一つ、投資判断の目安になる問いがあります。

それが、「家族に聞かれたとき、なぜそれに投資しているのかを説明できるか?」という問いです。

もしこの問いにうまく答えられないなら、理解や納得がまだ十分ではない可能性があります。

逆に、家族に対しても自分の言葉で説明できるのであれば、その投資には少なくとも自分なりの判断軸があるといえるでしょう。

暗号資産は、話題性や値動きの大きさばかりが注目されやすい分、流れで買ってしまいやすい資産でもあります。

だからこそ、周囲の雰囲気ではなく、自分で調べて、自分で納得したものだけに投資する姿勢がとても大切です。

暗号資産に価値がある理由を整理して理解したい方は、こちらの記事も参考にしてみてください。

-

-

暗号資産に価値がある理由|実体がない(怖い)と思う人こそ読んでほしい話

「暗号資産って、触れもしないデータなのに、なぜ何百万円もするの?」 「仕組みがよくわからないし、正直ちょっと怖い...」 「でも、世の中がどんどん変わっていくなかで、知らないままでいいのかな?」 こう ...

続きを見る

鉄則⑤|失敗を「学びの機会」と捉えるマインドセットを持つ

投資をしている以上、失敗を一度もせずに進むのは難しいものです。

特に、暗号資産は値動きが大きく、送金や管理にも独特の注意点があるため、思わぬ失敗を経験することも少なくありません。

私自身も、これまでに100万円規模の損失を出したことがありますし、送金ミスで資産を失ったこともあります。

そのたびに、「やっぱりやめたほうがいいのでは?」と感じたこともありました。

しかし、そこで完全に退場せず、失敗の原因を振り返りながら投資との向き合い方を見直してきたことで、その後の相場回復やエアドロップの収益機会にもつながりました。

その結果、現在は純資産3,000万円以上を築けるところまで来ています。

もちろん、これは「失敗しても大丈夫」という意味ではありません。

むしろ伝えたいのは、失敗をそのまま終わらせず、次に生かすことが大切だということです。

実際、過去の失敗があったからこそ、私はリスク管理の重要性を強く意識するようになりました。

投資額を無理のない範囲に抑えること、送金前に少額でテストすること、感情ではなくルールで判断すること。

こうした基本を徹底するようになったのも、失敗を通して学んだからです。

大切なのは、失敗を必要以上に恐れず、無理のない範囲で一歩を踏み出してみることです。

そして、一度の失敗だけで「自分には向いていない」と決めつけないことも大事です。

小さく始めて、小さく失敗し、そこから学びながら少しずつ自分なりのルールを整えていく。

そんなマインドセットを持てれば、暗号資産との付き合い方も自然と安定したものになっていくでしょう。

なお、私の失敗談の全体像と、そこから得た6つの教訓については、こちらの記事で詳しくまとめています。

気になる方は、あわせて参考にしてみてください。

-

-

【100万円損したけど資産3000万円超!】子育て世代が投資失敗から学んだ【本当に大切なこと】

「投資に挑戦したいけど、損をしたらどうしよう…」 「SNSで『爆益報告』を見ると焦ってしまう」 「家族がいるから、大きな失敗は許されない」 こんな不安やモヤモヤを抱えていませんか? 特に子育て世代は、 ...

続きを見る

Q&A|よくある質問

暗号資産のデメリットを調べていると、さまざまな不安や疑問が出てくるものです。

ここでは、特に多くの方が感じやすいポイントをQ&A形式でわかりやすく整理しました。

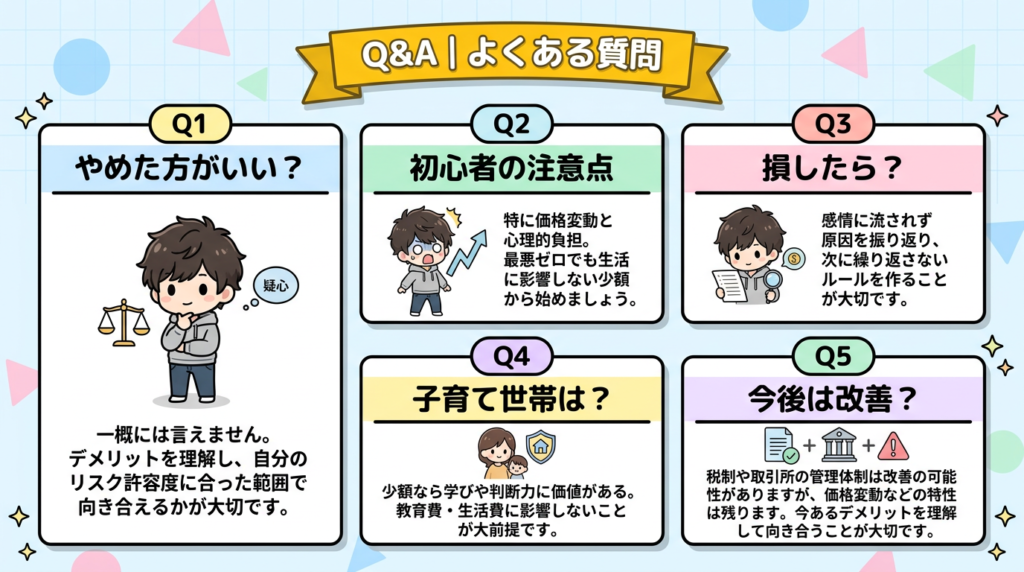

デメリットが多いなら、暗号資産はやめた方がいいですか?

やめた方がいいかどうかは、一概には言えません。

大切なのは、「デメリットがあるからやめる」ことではなく、デメリットを理解したうえで、自分のリスク許容度に合った範囲で向き合えるかどうかを考えることです。

実際、デメリットをよく理解している人ほど、値動きや不安に振り回されにくく、結果として冷静に判断しやすくなります。

無理のない範囲で向き合えるなら、暗号資産は学びや資産形成の一つの選択肢になり得るでしょう。

初心者が最初に気をつけるべきデメリットはどれですか?

特に気をつけたいのは、「価格変動の大きさ」と「心理的な負担」です。

初心者の多くが最初につまずきやすいのは、想像以上の値動きに気持ちが追いつかなくなることです。

そのため、最初から大きな金額を入れるのではなく、最悪ゼロになっても生活に影響しない少額から始めることが大切です。

まずは小さく始めて、値動きや自分の感情の揺れ方に慣れていくのがよいでしょう。

暗号資産で損をしたらどうすればいいですか?

まず大切なのは、感情的に動かず、なぜ損をしたのかを冷静に振り返ることです。

例えば、感情で売買してしまったのか、リスク管理が甘かったのか、あるいは仕組みを十分に理解しないまま投資してしまったのか。

原因を整理することで、次に同じ失敗を繰り返しにくくなります。

損失そのものはつらいものですが、そこから学びを得て、自分なりのルールを作ることができれば、その経験は無駄にはなりません。

私自身も、100万円規模の損失を経験したことがありますが、その経験がリスク管理を見直すきっかけとなり、今の資産につながっています。

子育て世帯でも、デメリットを受け入れて投資する意味はありますか?

私は、少額であれば十分にあると考えています。

ただし、その意味は「一発で大きく増やすこと」ではありません。

暗号資産に触れることで、お金の仕組みを学べたり、時代の変化を理解できたり、将来の選択肢を広げるきっかけになったりします。

つまり、少額で経験することで得られる知識や判断力に大きな価値があるということです。

もちろん、教育費や生活費に影響が出ないことが大前提です。

家計の土台を守ったうえで、無理のない範囲で学びとして触れるのであれば、子育て世帯にとっても意味はあるでしょう。

暗号資産のデメリットは、今後改善される可能性はありますか?

一部のデメリットについては、今後改善される可能性があります。

例えば、税制面では、暗号資産取引を分離課税に見直す方向で制度改正が進んでいます。

また、取引所のセキュリティ体制や顧客資産の分別管理についても、金融庁の監督のもとで少しずつ整備が進んでいます。

こうした面では、以前よりも環境が改善してきていると言えるでしょう。

ただし、価格変動の大きさや心理的な負担といった暗号資産そのものの特性は、今後も大きくは変わらないと考えられます。

だからこそ大切なのは、将来の改善に期待して楽観することではなく、今あるデメリットを理解したうえで向き合うことです。

まとめ

この記事では、暗号資産の主なデメリットを5つに絞り、それぞれについて実際の体験談と具体的な対策をセットで整理してきました。

最後に、要点を振り返っておきましょう。

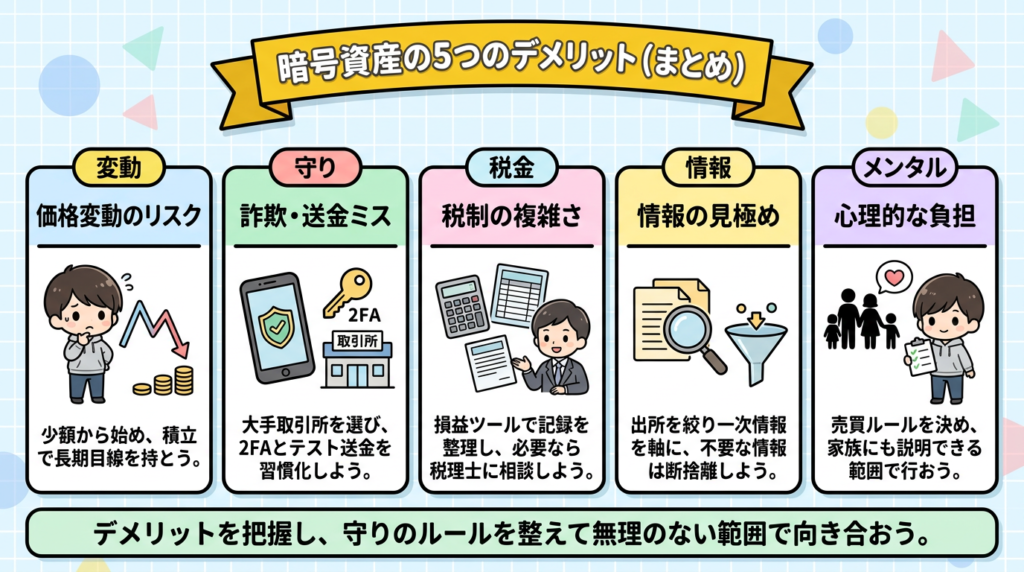

暗号資産の5つのデメリット

- 価格変動が激しい → 少額・積立・長期目線で対策

- ハッキング・詐欺・送金ミスのリスク → 大手取引所の活用・2FA・テスト送金で対策

- 税金が複雑で税率が高い → 損益計算ツールの活用・取引記録の整理・早めの税理士相談で対策

- 信頼できる情報が見極めにくい → 情報源を絞る・一次情報を確認する・情報の断捨離で対策

- 心理的な負担が想像以上に大きい → 売買ルールを事前に決める・家族に説明できる投資に絞ることで対策

私自身も、約100万円の損失や約20万円の送金ミス、さらに税金計算の大変さや周囲に理解されにくい心理的な負担を経験してきました。

それでもなお、私が暗号資産と向き合っているのは、収益の大きさだけでなく、最先端の技術を学べることや、お金の仕組みへの理解が深まることにも価値を感じているからです。

暗号資産は、たしかに簡単な投資ではありません。

値動きは大きく、税金も複雑で、情報も玉石混交です。

だからこそ、「なんとなく良さそう」で始めるのではなく、理解したうえで、自分に合う距離感を見つけることが何より大切です。

デメリットを知ることは、投資をあきらめる理由ではありません。

むしろ、大きな失敗を避けながら、安心して一歩を踏み出すための準備です。

焦る必要はありません。

まずは少額から、自分のペースで学びながら向き合っていけば十分です。

この記事が、あなたの「なんとなく怖い」を、「理解したうえで判断できる」に変えるきっかけになればうれしいです。

それでは、また次の記事でお会いしましょう。

[筆者プロフィール]

40代男性。妻1人、子ども3人(7歳、5歳、3歳)の5人家族。本業年収は300万円前後。2018年1月に貯金500万円から資産形成を開始。約7年で純資産3,150万円を達成(2024年11月時点)。iDeCo、新NISA、投資信託、株式投資、暗号資産などを勉強しながら運用中。過去にハウスクリーニング、現在は暗号資産エアドロップで副収入を得ている。自身の低年収・子育て世代での経験をもとに、再現性の高い資産形成ノウハウやお金に関する思考法・習慣、投資の実践方法、リアルな資産状況などを、同じような悩みを持つ方々の力になれるよう、等身大の言葉で情報をお届けします。

[免責事項]

本記事は、筆者の個人的な経験や見解に基づいた情報提供を目的としており、特定の金融商品の購入や投資行動を推奨するものではありません。投資には元本割れなどのリスクが伴います。投資に関する最終的な判断は、ご自身の判断と責任において行ってください。また、税制や制度に関する情報は変更される場合がありますので、最新の情報をご確認ください。