「投資って難しそう…」「損するのが怖いな…」

そんな風に思う一方、将来のためには「資産形成を始めなければ…」という気持ちもあるのではないでしょうか。

2024年から始まった「新NISA」は、まさにそんなあなたのための制度と言えるかもしれません。

これまでもNISAという非課税制度はありましたが、新NISAは、その使い勝手、非課税枠、非課税期間など、あらゆる点が大幅にパワーアップしています。

この新NISAを賢く活用できれば、あなたの資産形成のスピードが格段に上がり、将来への不安を減らす大きな一歩となるはずです。

この記事では、新NISAの「何がすごいのか」「どんなメリット・デメリットがあるのか」「どうやって始めるのか」、そして「どうすれば効果的に活用できるのか」を、投資初心者の方にも分かりやすく、かつ徹底的に解説していきます。

この記事を読めば、新NISAの全体像が掴め、あなたが資産形成を始めるための具体的な道筋が見えてくるでしょう。

ぜひ最後までお付き合いください。

新NISAとは?

新NISAとは、『より使いやすいNISAへ』との想いから2024年1月からスタートした新制度のことです。

旧NISAの「一般NISA」と「つみたてNISA」は一本化され、新NISAの『つみたて投資枠』と『成長投資枠』に引き継がれたため、これまでより多くの資産を非課税で運用できるようになりました。

また、非課税投資枠も大幅に拡充され、『つみたて投資枠』と『成長投資枠』が併用可能となったため、より柔軟に投資を行えるようになりました。

特に注目すべきは、新NISAでは運用期間が無期限化された点です。

これにより、長期的な資産形成がよりしやすくなり、複利効果と非課税のメリットを最大限に活用することができるようになりました。

若い世代から老後の資産形成を考える世代まで、幅広い層に対応する制度となっており、将来に向けた資産形成の強力な武器となるでしょう。

せっかく、国が素晴らしいものを用意してくれているのですから、ありがたくいただいておきましょう!

新NISAの概要

新NISAの概要は、以下の表の通りです。

| つみたて投資枠 | 成長投資枠 | |

| 非課税保有期間 | 無制限 | 無制限 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円) | |

| 払い出し制限 | いつでも払い出し可能 | いつでも払い出し可能 |

| 利用できる年齢 | 18歳以上 | 18歳以上 |

| 投資対象商品 | 金融庁の基準を満たした投資信託 | 上場株式、投資信託、ETF |

NISAは、旧NISAから新NISAへと生まれ変わり、神制度となりました。

新NISAに改正され、大きく変わった点は次の4つです。

非課税保有期間はつみたてNISAでは20年間、一般NISAでは5年間でしたが、新NISAでは無期限となります。

年間投資枠も「つみたて投資枠」がつみたてNISAの3倍の年間120万円、「成長投資枠」が一般NISAの2倍の年間240万円に拡大されました。

2つの投資枠を併用することも可能で、年間投資枠の合計は360万円、非課税保有限度額は1,800万円(うち成長投資枠は1,200万円)となります。

つまり、1年間で最大360万円まで非課税で投資することができ、生涯で最大1800万円(うち成長投資枠は1,200万円)まで非課税投資を行うことができるわけです。

これにより、長期的な資産形成を行いやすくなり、福利効果と非課税効果をより高めることができますね。

まさに、長期投資を通じて将来の資産を増やし、より豊かな生活の実現を目指すための神ツールと言っても過言ではないでしょう。

新NISAをすぐに始めるべき理由

2024年から始まった新NISA、これまで以上に使い勝手が良くなり、多くの人に資産形成の強い味方として注目されています。

実はこの新NISA、躊躇している時間がもったいないほど、「今すぐ」始めるべき理由がたくさんあるんですね。

ここでは、あなたが新NISAをすぐに始めるべき6つの理由を解説していきます。

1. 税制優遇を最大限に活かせる

新NISAの最大の魅力は、何と言っても「非課税」であることです。

通常、投資で得た利益(売却益や配当金など)には約20%の税金がかかりますが、NISA口座で運用すれば、この税金が一切かかりません。

非課税投資枠も、つみたて投資枠で年間120万円、成長投資枠で年間240万円と大幅に拡充され、生涯で1,800万円もの非課税枠を利用できます。

この大きな非課税枠をより長く、より多く活用するためには、一日でも早く始めることが重要です。

新NISAを始めるのが早ければ早いほど、時間の経過とともに、非課税で運用できる期間が長くなりますので、税制優遇を最大限に享受できるでしょう。

2. 福利効果を最大限に活用できる

投資の成果を雪だるま式に増やしていく「福利効果」は、投資期間が長いほどその威力を発揮します。

得られた運用益を再び投資に回すことで、元本だけでなく運用益も新たな利益を生み出す源泉となり、資産が加速度的に増えていくのですね。

この福利効果は、時間を味方につけることで最も効率的に働きます。

たとえ少額からでも、長く続けることで複利の恩恵は計り知れないものになるでしょう。

新NISAを利用すれば、非課税でこの福利効果を享受できるため、早期に始めることで、将来の資産形成に大きな差が生まれるのです。

3. 将来の資産形成スピードが加速

「1.税制優遇」と「2.福利効果」の相乗効果により、新NISAで資産運用を早く始めれば始めるほど、将来の資産形成スピードは格段に加速します。

非課税で得られた運用益がそのまま再投資され、それがさらに利益を生むというサイクルを長く回せるため、目標とする資産額に到達するまでの時間が短縮される可能性が高くなるのですね。

到達時間が短縮されれば、累計の積立額が抑えられます。

リスクを抑えた資産配分に変更することも可能になりますので、より柔軟な運用が行えます。

4. 元本割れリスクを抑えられる

投資には元本割れのリスクが伴いますが、新NISAを活用した「長期・積立・分散投資」は、このリスクを効果的に抑える手法として知られています。

新NISAはこれらの長期・積立・分散投資に適した制度設計になっており、投資初心者でもリスクを抑えながら着実に資産を増やしていくことを目指せるでしょう。

5. 将来に対する不安が軽減される

老後資金、子供の教育資金、住宅購入資金など、将来必要になるお金について漠然とした不安を抱えている方は多いでしょう。

新NISAで資産形成に取り組むことは、これらの将来の資金に対する具体的な準備となり、漠然とした不安を軽減することに繋がります。

資産が増えていく過程を実感することで、将来への見通しが立ちやすくなり、精神的な余裕も生まれ、経済的な自立に向けた一歩を踏み出すことができるのでしょう。

6. 安定した家計の基盤ができる

資産運用によって蓄えができると、それは家計全体の安定に繋がります。

予期せぬ大きな出費(病気や怪我、家電の故障など)が発生した場合でも、すぐに引き出せる資産があれば慌てずに対応できるでしょう。

また、精神的な余裕が生まれることで、衝動的な支出を抑えたり、より計画的に家計を管理したりすることにも繋がりやすくなります。

資産形成は、単にお金を増やすだけでなく、家計全体をより安定させ、日々の生活に安心感をもたらしてくれるのですね。

投資を始めるのが遅ければ遅いほど、失うものも大きくなる

「いつか始めよう」と考えている間に、貴重な非課税期間や福利の恩恵を享受できる時間は刻々と過ぎていきます。

投資を始めるのが遅ければ遅いほど、本来非課税で得られたはずの利益を失い、福利効果を十分に活かせななくなるのですね。

そうなると、目標とする資産額に到達するためには後からより大きな金額を投資する必要が出てきたり、よりリスクの高い運用を選ばざるを得なくなったりするなど、「投資コストが増す」ことになりますよね?

まずは少額からでも構いません。

この機会に新NISA口座を開設し、未来の自分のために、資産形成の一歩を踏み出してみませんか?

新NISAは投資初心者にもおすすめ

新NISAは、その制度設計において、投資初心者でも始めやすく、続けやすい工夫がされています。

特に、「つみたて投資枠」は、まさに投資初心者向けと言えるでしょう。

「成長投資枠」を使えば個別株などにも投資できますが、初心者のうちは無理に攻める必要はありません。

まずは「つみたて投資枠」を使い、全世界株式やS&P500などの低コストのインデックスファンドに積立投資をすることから始めるのがおすすめです。

これだけでも十分に長期的な資産形成が期待できます。

もちろん、投資である以上、元本保証はありません。

一時的に評価額が下がることもあります。

しかし、過去のデータを見ると、世界の経済は長期的に見れば成長を続けており、分散された資産に長期・積立投資を行うことで、リスクを抑えつつ資産を増やせる可能性が高いことが示されています。

最初から完璧を目指すのではなく、まずは一歩踏み出してみることが大切です。

新NISAのここがすごい!

新NISAのメリット(すごいポイント)は以下の4つです。

それぞれ、説明していきます。

非課税保有期間が無期限!

一つ目は、非課税保有期間が無期限であることです。

通常、投資信託などの商品を売却した際、発生する利益に対して20.315%の税金がかかります。

しかし、新NISA口座では一生涯にわたって利益に対する税金がかからないため、タイミングを気にせずに自分のペースで投資を続けられます。

従来のNISAのように「5年で非課税期間が終わる」などの制限がなく、自分の好きなタイミングで売却できるため、安心して長期運用を続けられるのですね。

つみたて投資枠と成長投資枠の併用が可能!

二つ目は、つみたて投資枠と成長投資枠が併用が可能であることです。

年間投資枠は、それぞれ「つみたて投資枠が120万円」、「成長投資枠が240万円」の合計360万円と決められており、その枠内での投資であれば、売却益や配当金などの利益にかかる税金は一切かかりません。

これだけの非課税投資枠があれば、老後の資産形成だけでなく、子供の教育費や住宅購入資金などの資産形成まで幅広く行うことができます。

また、自身の投資スタイルに合わせて柔軟に資産形成を行うこともできます。

例えば、コツコツ長い時間をかけて資産形成を行いたい人は「10年・20年かけて毎月積立投資をする」、まとまった資金を一度に投入して資産形成を行いたい人は「成長投資枠に毎年240万円、つみたて投資枠に毎年120万円を投資して、最短5年で生涯投資枠を埋める」といった具合ですね。

リスクを選好する人は、成長投資枠で日本の個別株を購入することもできますので、より高いリターンを目指すのもよいでしょう。

このように、新NISAでは自由度の高い運用が可能であるため、投資初心者から上級者まで幅広い層の方にとってメリットの大きい制度であると言えそうです。

年間投資枠、生涯投資枠が拡大!

3つ目は、年間投資枠と生涯投資枠が大幅に拡大したことです。

投資枠は、それぞれ以下のようになります。

これだけの非課税投資枠があれば、ほとんどの方が税制優遇の恩恵を最大限享受しつつ、長期的な資産形成を有利に進めることができますね。

1年間に360万円を非課税口座で投資できますから、最短5年で1,800万円に到達させることも可能です。

あるいは、成長投資枠でもインデックスファンドを購入することができますので、コツコツ10年・20年・30年をかけて長期積立投資を行ってもよいでしょう。

仮に、毎月5万円を30年間積み立てた場合、節税効果は以下のようになります。

このように新NISAで長期投資を行った場合、節税額は非常に大きくなり、皆さんの長期投資を根本から支えてくれます。

生涯投資枠1,800万円というのは長期的に資産形成をするうえで、十分すぎる金額と言えそうですね。

生涯投資枠は持っている金融商品を売ると復活!

4つ目は、1,800万円の生涯投資枠は持っている金融商品を売ると復活することです。

例えば、今年1月に「100万円分の投資信託A」を購入した場合を考えてみます。

売却した取得金額の分だけ生涯投資枠が復活し、翌年以降に再利用が可能となるのですね。

新NISAでは、このように一度使った非課税枠でも資産を売却すれば再びその枠が復活するため、資産の売却や購入を柔軟に行うことができ、効率的な資産形成が可能となります。

ぜひ覚えておきましょう。

新NISAのデメリット

新NISAのデメリットは以下の5つです。

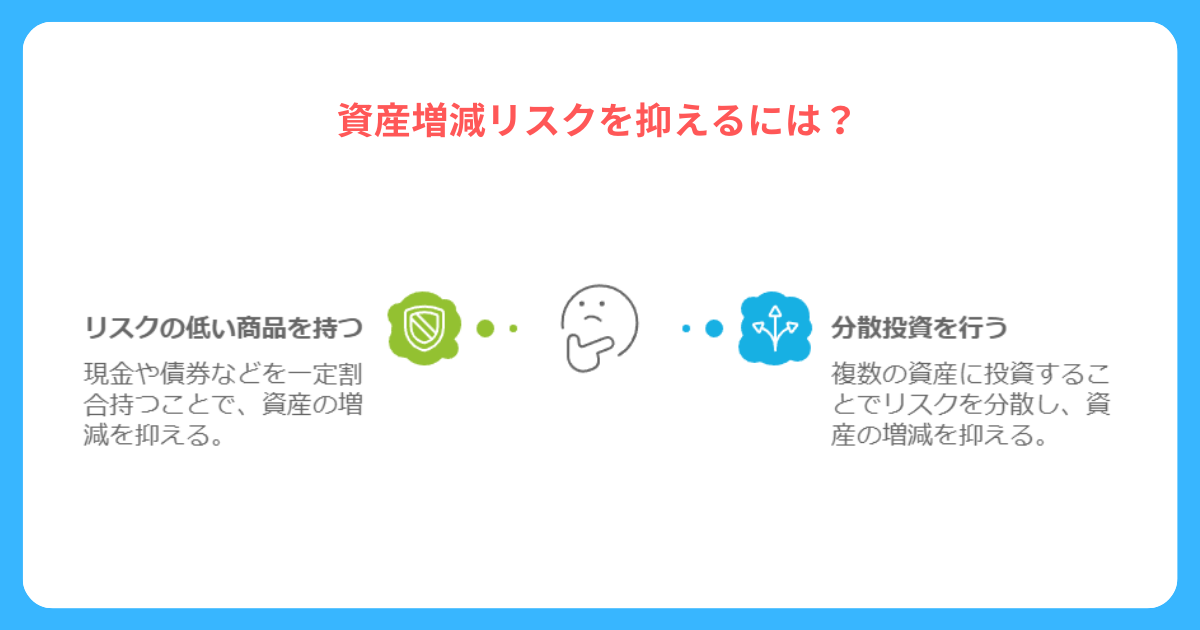

運用による資産増減リスク

1つ目のデメリットは、運用による資産増減リスクです。

新NISAで運用をしていると、資産が大きく増大したり、大きく減少したりすることがあります。

特にリスクの高い商品に多くの金額を投資していた場合、この資産増減リスクが高くなります。

長期投資を続けるうえで、資産の増減が大きいというのはかなりのストレスですよね。

心理的ストレスを抱えたままの状態で運用を続けると、冷静な判断はできませんので、できるかぎり資産増減リスクを抑える必要があります。

では、どうすれば資産増減リスクを抑えることができるのでしょうか?

効果的な方法は、次の2つです。

それぞれ、説明していきましょう。

①現金や債券などの低リスクの商品を一定割合持つ

まず、資産増減リスクを抑えるための手っ取り早い方法は、「現金」や「債券」などの低リスクの商品を一定割合持つことです。

どの程度の割合を保有するかは、あなた自身のリスク許容度に大きさによります。

リスク許容度とは、自分自身が許容できるリターンの振れ幅(リスク)の範囲のことです。

リスク許容度をはかる一番簡単な方法は、ネット上で「リスク許容度の診断チェック」を受けることです。

おすすめは、マネックス証券「投信ポートフォリオ診断」です。

マネックス証券「投信ポートフォリオ診断」は、4問の質問に答えるだけであなたのリスク許容度とおすすめの資産配分を提示してくれます。

あなたのリスク許容度とおすすめの資産配分が分かれば、あとは簡単です。

例えば、おすすめの資産配分が「株式:70%、その他の資産:30%」だった場合、以下のように低リスク商品を組み入れた資産配分にすればよいでしょう。

債券に関する知識が少なければ、株式と現金のシンプルな資産配分でも十分です。

どちらにしろ、株式100%に比べて大きくリスクを抑えることができるでしょう。

②複数の資産に分散投資する

2つ目の方法は、複数の資産に分散投資を行うことです。

分散投資とは、異なる資産クラスや銘柄に投資することでリスクを分散し、資産全体の価格変動を抑える方法を言います。

具体的には、「株式」、「債券」、「金」の資産に分散投資を行うとよいでしょう。

「債券」は、「株式」に比べて低リスク・低リターンの商品であるため、ポートフォリオに組み込むことでリスクを抑えてくれます。

「金」は、「株式」との相関係数が小さく、「株式」に対して独立した値動きをするため、ポートフォリオに組み込むことでリスクを抑え、長期的なリターンを上昇させる効果をもたらします。

相関係数とは、資産間の値動きの連動性の強さを表す指標のことですね。

相関係数が小さいほど、お互いの資産が逆方向に動く傾向が強いと考えられます。

ですから、相関係数が小さくなるように資産を組み合わせることで、リスクを分散させ、リターンの安定性を図ることができるのです。

では、それぞれの資産をどのような割合で組み合わせればよいでしょうか?

答えは、「あなた自身のリスク許容度に大きさにより決定する」です。

リスク許容度とおすすめの資産配分は、マネックス証券「投信ポートフォリオ診断」を利用すると簡単に分かります。

例えば、おすすめの資産配分が「株式:60%、その他の資産:40%」だった場合、以下のように分散投資を行うとよいでしょう。

私は個人的に、「米国株式、金、現金」でポートフォリオを組むのが好きなため、『分散投資を行う具体例2』を参考に資産配分を決定しています。

リターンやリスク、シャープレシオはmyINDEX「資産配分ツール」で会員登録すれば、簡単にシミュレーションできますので、ぜひ試してみてくださいね。

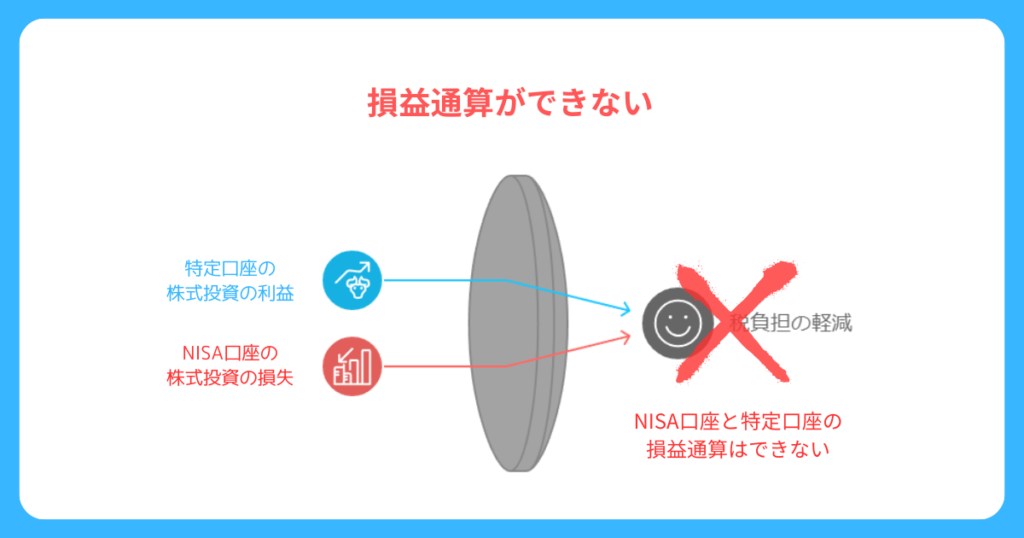

損益通算、損失の繰越控除ができない

2つ目のデメリットは、損益通算や損失の繰越控除ができないことです。

損益通算とは、同一年分の利益と損失を相殺することです。

通常、特定口座で損失が発生した場合、その損失を別の特定口座における取引で得た利益から差し引くことができ、最終的に支払う税金を減らすことが可能となります。

しかし、NISA口座で損失が発生した場合、別の特定口座の利益との損益通算ができないため、税金面でデメリットとなります。

また、損失の繰越控除とは、個別株式や投資信託の売買取引で発生した損失(譲渡損失)を翌年以降の3年間にわたり繰り越すことができる制度のことを言います。(注意:損失を繰り越すためには、その年と翌3年間は必ず確定申告を行う必要があります。)

例えば、ある年に投資で損失が出た場合、翌年以降3年間にわたって利益と相殺することができるのですね。

しかし、NISA口座では生じた損失は税務上ないものとみなされるため、損失の繰越控除を利用することができません。

損益通算と繰越控除ができないというのは、NISA口座と特定口座の両方を利用するような投資額の多い方にとって、特に大きなデメリットとなり得ます。

では、これら2つのデメリットに対して、どのような対応策が考えられるでしょうか?

答えはシンプル、できるかぎり「損失」を生じさせない運用を心がけることです。

損失を生じさせない運用をするためには、「長期・分散・積立」投資を行うことが効果的でしょう。

そのための投資戦略は、本記事内「新NISAの投資戦略」で解説していますので、そちらをご覧ください。

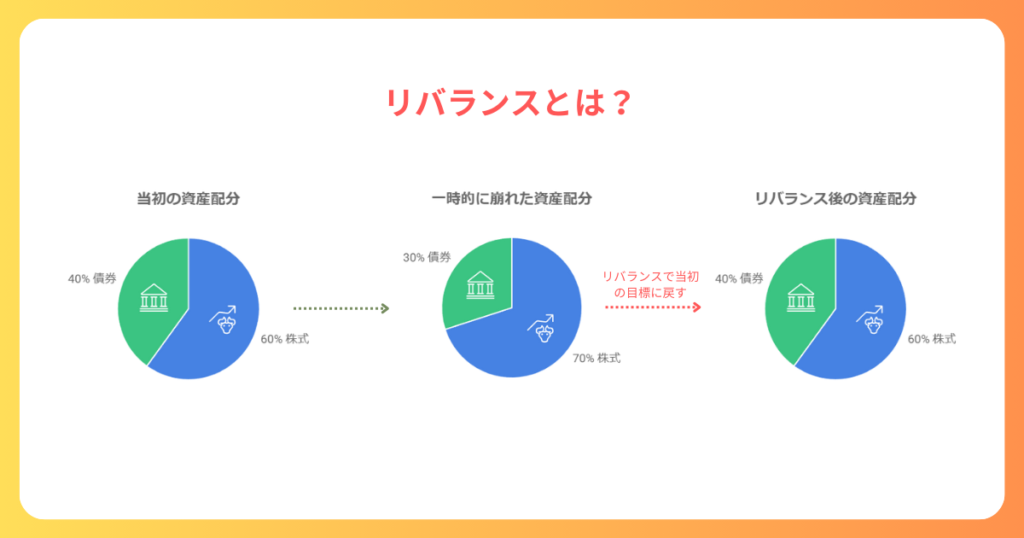

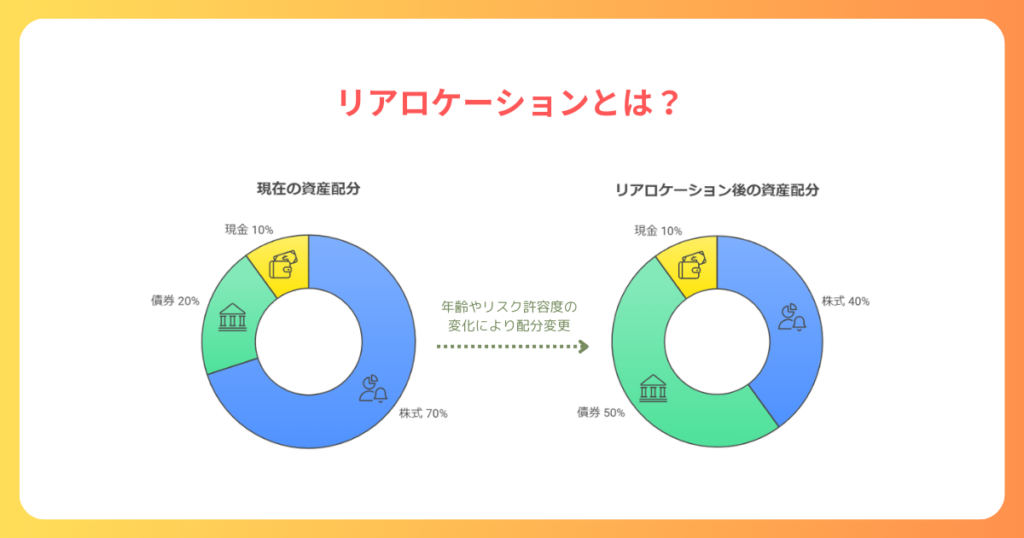

リバランス・リアロケーションがしづらい

3つ目のデメリットは、リバランスとリアロケーションがしづらいことです。

リバランスとは?

リバランスとは、資産の配分比率を定期的に見直し、元々設定した目標比率に戻すことを指します。

リアロケーションとは?

リアロケーションとは、資産配分の見直しや変更を行うことを指します。

新NISAにおいてリバランスとリアロケーションがしづらいのは、年間の投資上限額が設けられていることが主な原因です。

年間投資枠は、「つみたて投資枠:120万円」と「成長投資枠:240万円」の合計360万円となりますが、リバランスやリアロケーションのために売買を行うと、そのたびに非課税投資枠を消費してしまいます。

消費された非課税投資枠は、翌年まで復活しないため、気軽にリバランスやリアロケーションを行うことができないのですね。

では、どのように対策をすればよいでしょうか?

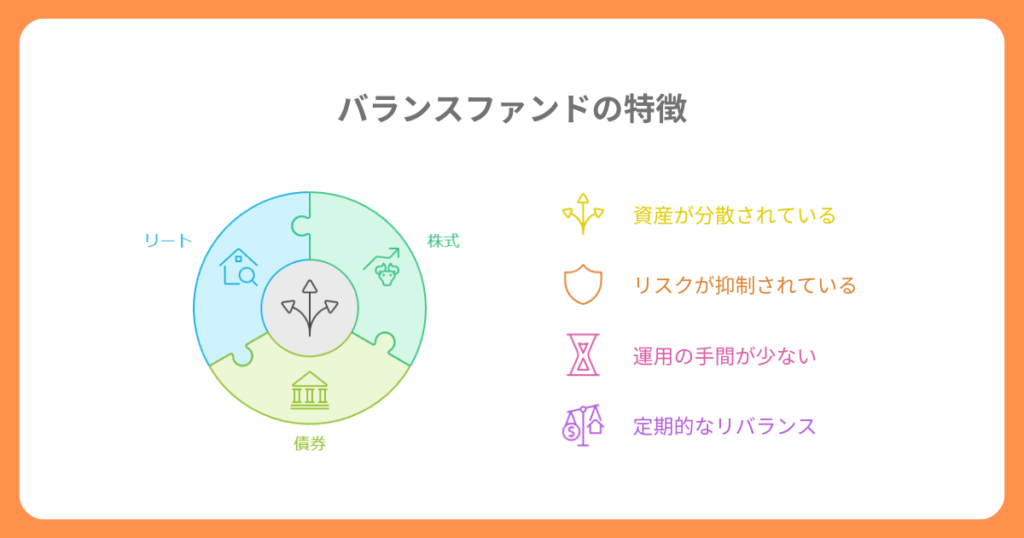

ひとつの解決策として、バランスファンドに投資することがあげられます。

バランスファンドとは?

バランスファンドとは、株式や債券、リート(不動産投資信託)など、異なる資産クラスに分散投資を行う投資信託のことです。

バランスファンドは、定期的に資産の配分を見直し、目標とする比率に戻すためにリバランスを行います。

これにより、リスクを一定に保ちながら、投資効率を最大化することができるのですね。

ファンド内でリバランスが行われるため、新NISAの非課税投資枠が消費されることもありません。

おすすめのバランスファンドは以下の通りです。

| ファンド名 | 資産配分 | 信託報酬 | リターン | リスク | シャープレシオ | 特徴 |

| DCニッセイワールドセレクトファンド(株式重視型) | 内外株式70%/内外債券25%/短期金融資産5% | 0.154% | 11.65% | 10.27% | 1.13 | 国内株式40%/国内債券15%/先進国株式30%/先進国債券10%/短期金融資産5%に配分。 |

| ニッセイ・インデックスバランスファンド(4資産均等型) | 内外株式50%/内外債券50% | 0.154% | 9.25% | 8.11% | 1.13 | 国内株式/国内債券/先進国株式/先進国債券に25%ずつ配分。 |

| 世界経済インデックスファンド | 内外株式50%/内外債券50% | 0.55% | 10.47% | 9.92% | 1.06 | 国内株式5%/国内債券5%/先進国株式27.5%/先進国債券27.5%/新興国株式17.5%/新興国債券17.5%に配分。 |

| DCニッセイワールドセレクトファンド(債券重視型) | 内外株式30%/内外債券65%/短期金融資産5% | 0.154% | 4.82% | 5.17% | 0.94 | 国内株式20%/国内債券45%/先進国株式10%/先進国債券20%/短期金融資産5%に配分。 |

| 資産 | インデックス名 |

| 国 内 株 式 | TOPIX(東証株価指数、配当込み) |

| 先進国株式 |

MSCIコクサイ・インデックス(除く日本、配当込み) |

| 新興国株式 | MSCIエマージング・マーケット・インデックス(配当込み) |

| 国 内 債 券 | NOMURA-BPI総合 |

| 先進国債券 | FTSE世界国債インデックス(除く日本) |

| 新興国債券 | JPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイド |

リアロケーションをしたい場合は、新たなバランスファンドに入れ替えるのが楽でしょう。

例えば、2024年に「DCニッセイワールドセレクトファンド(株式重視型)」に投資していた場合、2024年中にそれを売却し、翌年に「ニッセイ・インデックスバランスファンド(4資産均等型)」を購入するといった具合ですね。

ただし、非課税投資枠には上限が設けられているため、投資している資産が大きい場合はリアロケーションに数年を要します。

これは、現状どうすることもできませんので、面倒ですが受け入れるしかありませんね。

投機性の高い商品や一部の海外ETFなどは対象外

4つ目のデメリットは、成長投資枠において投機性の高い商品や一部の海外ETFなどは対象外となることです。

新NISAは、投資家がリスクを取りすぎることを防ぎ、長期的な資産形成を支援することを目的としているため、当然と言えば当然ですね。

ただ、投資の幅が狭まるため、投資上級者の方にとっては物足りないかもしれません。

対象外となる主な商品例は以下の通りです。

なぜ、対象外の商品があるのかについては、楽天証券トウシル「新NISAには「対象外」の投資信託がある。その理由は?」で説明されていますので、そちらをご覧ください。

おそらく、多くの投資家に着実に資産形成をしてもらいたいという金融庁の想いから、このような規制を設けたのでしょう。

自由度が高い分、投資の難易度も高い

5つ目のデメリットは、自由度が高い分、投資の難易度も高いということです。

新NISAは、旧NISAの「一般NISA」と「つみたてNISA」が一本化されたため、これまでより多くの資産、銘柄を非課税で運用できるようになりました。

投資の自由度が上がることは一見、投資家にとって大きなメリットのように思えます。

しかし、投資初心者の方にとっては必ずしもそうとは言えません。

自由度が高くなれば、どの銘柄にどの程度の資産を投資すればよいか、迷いやすくなるため、初心者の方にとって投資難易度が高くなるのですね。

では、どうすれば初心者の方が投資の難易度を下げることができるのでしょうか?

難易度を下げるためには、次の章で紹介する「新NISAの投資戦略」が効果的です。

それでは、詳しく説明していきましょう。

新NISAの投資戦略

ここでは、投資初心者でも着実に資産を増やすための投資戦略について、以下の7つのポイントに分けて説明していきます。

この7つを理解し、実行することで資産を増やす確率をグッと上げることができます。

早速、それぞれについて説明していきましょう。

①投資の目的を明確にする

まず、1つの目のポイントは、投資の目的を明確にすることです。

投資の目的を明確にすることで、適切なリスク管理をしつつ、具体的な投資計画を立てやすくなります。

例えば、「10年後に住宅を購入したい」、「子どもの教育資金を準備したい」、「老後の資産形成をしたい」といった具体的な目標があると、その期間に合わせて必要な資産額を設定し、それに向けてどのくらいのペースで投資をすべきかついて具体的に計画することができますよね。

それに加えて、目標における進捗状況が確認しやすくなりますので、毎年の投資成果を確認し、必要に応じて投資額や投資商品の見直しを行うこともできます。

新NISAで投資を始める際は、必ず投資目的を明確に決めるようにしましょう。

②リスク許容度を理解する

2つ目のポイントは、あなた自身のリスク許容度を理解することです。

リスク許容度を理解することで、自分に合った適切な投資商品を選ぶことができ、相場の乱高下などによる精神的なストレスを軽減することができます。

例えば、リスク許容度が低い人であれば、現金や債券などの安全資産を多めに配分すると相場が下落したときに冷静に対応することができます。

あるいは、リスク許容度が高い人であれば、ある程度のストレスに耐えることができますので、株式やREITなどのリスク資産を多めに配分することで大きなリターンを目指すといった選択もできるでしょう。

リスク許容度は、マネックス証券「投信ポートフォリオ診断」ではかってみましょう。

マネックス証券「投信ポートフォリオ診断」は、いくつか質問に答えるだけであなたのリスク許容度とおすすめの資産配分を提示してくれます。

おすすめの資産配分が分かれば、そこに投資商品を当てはめるだけですね。

バランスファンドを選択してもよいですし、インデックスファンドでポートフォリオを組むのもよいでしょう。

具体的なポートフォリオの組み方などは、本記事内「運用による資産増減リスク」で紹介していますので、ご覧ください。

③低コストの金融商品を選ぶ

3つ目のポイントは、低コストの金融商品を選ぶことです。

低コストの金融商品を選ぶことで、福利効果を最大限に高めることができ、長期的な投資リターンを大きくすることにつながります。

逆に、コストの高い金融商品(例えば、信託報酬がインデックスファンドより0.5%~1%程度高い投資信託)を選択し、長期的に投資してしまうと、手数料だけで数十万~数百万円をムダに払わされることになります。

ですから、信託報酬や各種手数料などのコストについては、決して甘く見積もらないようにしましょう。

金融商品を選ぶためには、低コストであることに加えて、以下の3つのポイントを押さえておくと、投資初心者の方でも簡単に良い金融商品を選ぶことができます。

おすすめの金融商品については、本記事内「コア・サテライト戦略を活用する」の中で紹介していますので、よかったらご覧ください。

また、バランスファンドの商品についても、本記事内「おすすめのバランスファンド」で紹介していますので、必要な方はそちらをご覧ください。

④分散投資を行う

4つ目のポイントは、分散投資を行うことです。

分散投資とは、資産運用のリスクを軽減し、安定したリターンを目指すために、複数の異なる資産に資金を分けて投資する方法を指します。

株式、債券、金、不動産REITなどの資産クラス、異なる地域に分散投資をすることで、ポートフォリオ全体のリスク(値動き)が軽減され、安定したリターンを得ることが可能となるのですね。

例えば、「米国株式:100%」の資産配分にした場合、以下のようになります。

これを例えば、「米国株式:60%、先進国債券:20%、金:10%、現金:10%」の資産配分に変更すると、以下のようになります。

「米国株式100%」と比較して、リスクが大きく軽減されていることが見て取れますね。

一般に、リスク許容度は年齢を重ねるごとに、あるいは妻や子供がいるほど小さくなっていくため、分散投資の重要性も同様に増していきます。

また、若いうちから分散投資について考え、実際の投資に取り入れることで、将来の安定したリターンを手に入れることができます。

分散投資のシミュレーションは、myINDEX「資産配分ツール」などで簡単にできますので、ぜひ活用していきましょう。

⑤長期投資を心がける

5つ目のポイントは、長期投資を心がけることです。

長期投資を心がけることで、以下の5つの恩恵が得られます。

複利効果を最大限に高められる

まず、長期投資で得られる1つ目の恩恵は、複利効果を最大限に高めることができることです。

複利効果とは、投資によって得た利益を再投資し、さらにその利益が新たな利益を生むことで、投資元本が時間とともに増加していく現象を指します。

複利の最大の利点は、時間が経つほど資産の成長スピードが加速することです。

10年、20年、30年と投資期間が長ければ長いほど、投資元本が多ければ多いほど、その差は劇的に広がるのですね。

例えば、年率平均リターン5%の投資信託を500万円分購入した場合、投資リターンは以下のようになります。

また、年率平均リターン5%の投資信託を1,000万円分購入した場合、投資リターンは以下のようになります。

このように、投資元本が500万円の場合と1,000万円の場合を比較してみると、30年後に2,000万円以上の差が開くことが見て取れますね。

これが複利の力です。

あなたがすべきことは、投資元本をより多く、投資期間をより長期間にすることです。

複利の力を利用して、ぜひ資産形成を成功させましょう。

市場の短期的な変動を無視でき、感情的な判断を避けられる

長期投資で得られる2つ目の恩恵は、市場の短期的な変動を無視でき、感情的な判断を避けられることです。

短期的な市場の急変動は、しばしば感情的な売買を引き起こすことがあります。

しかし、長期投資を心がけることで、市場の上下動による感情の変化に耐えることができ、計画通りに投資を続けられるのですね。

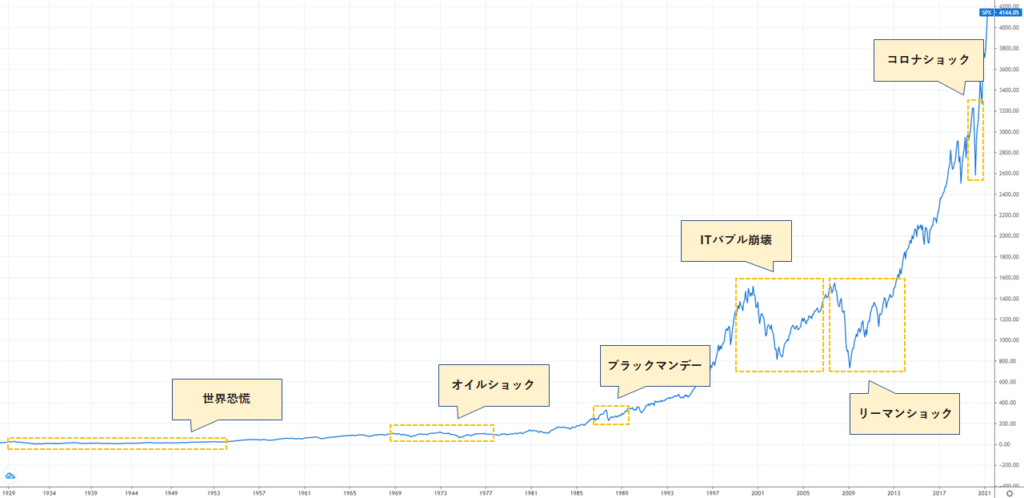

以下のグラフは、米国の代表的な株式指数である「S&P500」の1928年から2020年までの超長期チャートです。

ITバブル崩壊やリーマンショック、コロナショックなどの際は、ものすごい勢いで株価が下落していますね。

しかし、長期的に見れば、このような大幅な下落は一時的であり、S&P500が長期にわたって力強い成長を続けていることが見て取れます。

むしろ、「株価の大暴落は投資商品を安く買えるチャンスでは?」とも思えてきますよね。

こういう思考をしていれば、短期的な市場変動に揺さぶられることはなく、感情的な売買を高確率で避けることができます。

結果として、大幅な株価上昇を逃すことがなくなり、株式市場から得られる恩恵をフルに享受できるのですね。

投資コストが小さくなる

長期投資で得られる3つ目の恩恵は、投資コストが小さくなることです。

新NSIAにおける主な投資コストは、信託報酬や外国ETFを購入する際に発生する為替手数料のほか、ファンドの良し悪しを判断する際にかかる時間的コスト、市場の大幅な変動による精神的コストなどがあげられます。

長期投資をすることで、これらの投資コストが激減するのですね。

例えば、30年の長期投資を目的とした商品を選択するのであれば、年率リターンの高いものを選ぶ必要はありませんので、信託報酬の安いインデックスファンドだけでポートフォリオを組むことができます。

そして、売買頻度も少ないですから、為替手数料も少額で済みますよね。

逆に、5年・10年の短期投資を目的とした商品を選択する場合となると、年率リターンが高いものを選ばなければなりませんので、信託報酬の高いインデックスファンドやアクティブファンドをポートフォリオに組み込むことが必要になってきます。

なにより、ファンドを判断するのに時間的コストを取られますし、市場の大幅な変動による精神的コストも激増してしまいますので、日々の生活や仕事に悪影響を及ぼしかねません。

また、投資コストには上記のように「見えるコスト」がフォーカスされがちですが、「見えないコスト」も存在します。

実は、信託報酬や為替手数料よりもこの「見えないコスト」の方が高いため、投資家にとってより重要な話となります。

では、何が「見えないコスト」にあたるのでしょうか?

それは「早く投資をしなかったことによる機会損失」による投資コストです。

これだけでは、わかりにくいと思いますので、具体例を示しながら説明していきます。

まず、本記事内「複利効果を最大限に高められる」でも紹介しましたが、年率平均リターン5%の投資信託を500万円分購入した場合、投資リターンは以下のようになります。

例えば、上記の投資リターンを参考に、「2000年に投資を始めたAさん」と「2010年に投資を始めたBさん」の比較をしてみましょう。

そうすると、2020年時点で「Aさんの資産は1,356万円」、「Bさんの資産は823万円」となりますね。

この差分である【 1,356万円 - 823万円 = 533万円 】が機会損失による投資コストです。

あらためて数字で見てみると、かなりの金額ですね。

10年の差でこれだけ違うのですから、20年・30年の差ともなると、どうしようもないくらいの差が広がるということは想像に難くありません。

経済成長の恩恵を受けやすい

長期投資で得られる4つ目の恩恵は、経済成長の恩恵を受けやすいことです。

一般に、経済成長と株価には密接な関係があり、特に長期的な視点で見ると、経済成長は株価上昇に大きく寄与することが知られています。

これは、経済成長が企業の収益性や投資家の期待を高め、株式市場全体のパフォーマンスに反映されるためです。

世界経済は、短期的に拡大期と縮小期を繰り返しますが、長期的には右肩上がりで成長していくと予想されていますので、株価もそれに伴って今後も上昇していくことが期待されています。

つまり、長期投資をすることにより、『 経済成長の恩恵 = 株価上昇の恩恵 』を受けやすくなるというわけですね。

ここまで、長期投資を心がけることで得られる4つの恩恵について説明してきました。

長期投資を心がけることが、感情に左右されず、複利や経済成長の力を活かして、資産を着実に増やすための強力な戦略であることが理解できたと思います。

特に投資初心者の方は、長期投資をするなかで、時間をかけて投資の仕組みや市場の動きを学びながら、実際に資産を増やす経験を積むことができます。

ゆっくりと経験を積むことで、市場の乱高下に対する忍耐力や対応力が鍛えられ、リスク許容度が徐々に高くなっていく効果も得られます。

ぜひ、長期投資を心がけて資産形成を行っていきましょう。

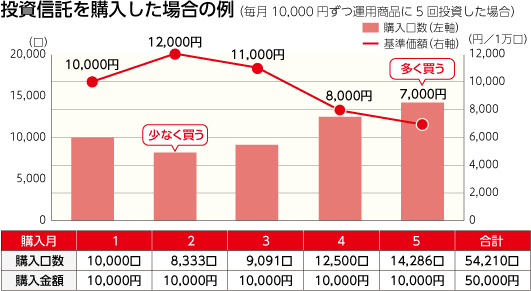

⑥ドルコスト平均法を活用する

5つ目のポイントは、ドルコスト平均法を活用することです。

ドルコスト平均法とは、一定の金額で定期的に投資を行う投資手法です。

株式や投資信託などの金融商品を、価格が高い時も低い時も同じ金額で購入し続けることで、平均購入価格を平準化し、価格変動のリスクを軽減することを目指します。

例えば、上図のように毎月10,000円ずつ5ヵ月間購入した場合、価格が高いときほど購入できる口数は少なくなり、価格が低いときほど購入できる口数は多くなります。

こうして、平均購入価格が平準化されるのですね。

ドルコスト平均法の優れている点は、投資タイミングを気にせずに、淡々と投資を継続できることです。

これにより、価格変動による精神的なストレスを軽減することができ、途中で市場暴落などが起きた場合も冷静に判断することができるのですね。

私自身、投資を始めて7年目になりますが、ドルコスト平均法を実践しているおかげで、感情的になって売却してしまうようなことは現時点で一度もありません。

もちろん、市場の暴落時には自分の資産が目減りしますので、不安になり、人並みに落ち込んだりもします。

しかし、こういう時期は、『自分のリスク許容度がどの程度なのか』、あるいは『今の資産配分が適切なのか』などについて見直す絶好の機会であり、不安効果により投資について真剣に勉強したくなる機会でもあります。

こんな機会には滅多に出会えませんので、将来に向けて自分にとって最高の投資法を確立するために利用させてもらっています。

このように、冷静であればネガティブな出来事もポジティブな行動に変えられます。

ドルコスト平均法により、このような好循環が生まれるのですね。

メリットの多い投資手法ですから、ぜひ戦略の一部に取り入れましょう。

⑦コア・サテライト戦略を活用する

6つ目のポイントは、コア・サテライト戦略を活用することです。

コア・サテライト戦略とは、ポートフォリオを「コア(中核)」と「サテライト(衛星)」の2つの部分に分けて運用する投資手法のことです。

コアとサテライトの配分比率や投資対象は、以下の表のようになります。

| コア(守り) | サテライト(攻め) | |

| 配分比率 | 70~90% | 10~30% |

| 投資期間 |

10年以上(長期投資) |

1~2年(短期投資) |

| リスク | 中リスク・中リターン | 高リスク・高リターン |

| 投資対象 | バランスファンド、債券や株式、金に連動するインデックスファンド | 個別株式、NASDAQ100や新興国株式に連動するインデックスファンド |

一般的に、「コア(中核)」には、リスクが中程度で、安定したリターンを狙うための資産を割り当てます。

具体的な投資対象は、長期的に安定したリターンが期待できるインデックスファンドなどの金融商品ですね。

コアの目的は、ポートフォリオ全体の安定性を確保し、長期的な資産形成を行うことであり、ポートフォリオの70~90%を占めるように配分するのが一般的です。

一方、「サテライト(衛星)」には、比較的リスクが高く、リターンも期待できる資産を割り当てます。

具体的な投資対象は、個別株式、NASDAQ100に連動するインデックスファンド、新興国株式型のインデックスファンドなどの高リスク・高リターンの金融商品ですね。

サテライトの目的は、コア部分では得られない成長や高いリターンを狙うことであり、ポートフォリオの10~30%を占めるように配分するのが一般的です。

コア・サテライト戦略の優れている点は、市場の状況に応じてコアとサテライトの割合を柔軟に調整することで、安定性と成長性の両方を得ることができることです。

例えば、FRB(連邦準備制度理事会)が低金利政策、量的緩和策(QE)を行っている期間は、アップルやエヌビディア、マイクロソフト、アマゾンなどのハイテク企業の割合が多い「NASDAQ指数」が上昇しやすくなることが知られています。

その期間は、NASDAQ100に連動するインデックスファンドを「サテライト資産」として10%~30%配分し、残りの70%~90%に「コア資産」を配分すればよいですね。

その後、FRBが低金利政策またはQEをやめるタイミングで、「サテライト資産」のNASDAQ100に連動するインデックスファンドを売却し、「コア資産」を100%に戻せばよいでしょう。

ただ、注意しなければならないのは、「コア・サテライト戦略がタイミング投資である」という点です。

短期投資かつタイミング投資ですから、購入や売却のタイミングを間違えると、大きな損失を被ってしまう可能性も十分にあり得ます。

コア・サテライト戦略は、中・上級者向けの戦略であると考えておいた方がよいでしょう。

投資初心者の方は、ドルコスト平均法で「コア資産」をコツコツと積立投資するのが賢明です。

さて、「コア(中核)」にあたる投資商品は、長期的に安定したリターンが期待できるインデックスファンドを選び、ポートフォリオの70~90%に配分すればよいことはわかりました。

では、どのような商品を選べばよいのでしょうか?

具体的には、株式型や債券型、金のインデックスファンド、あるいはバランスファンドなどがあげられます。

バランスファンドは、本記事内「おすすめのバランスファンド」で紹介していますので、そちらをご覧ください。

株式型や債券型、金のインデックスファンドは、以下の商品がおすすめです。

| ファンド | 投資対象 | 信託報酬 |

リターン | リスク | シャープレシオ | 特徴 |

| eMAXIS Slim 米 国 株 式 (S&P500) | 米国株式 | 0.09372% | 22.29% | 17.10% | 1.27 | 米国の株式を主要投資対象とし、S&P500指数(配当込み、円換算ベース)の値動きに連動する投資成果をめざして運用する。 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 0.05775% | 18.74% | 16.06% | 1.16 | 日本を含む先進国および新興国の株式等に投資を行い、対象インデックスに連動する投資成果をめざして運用する。 |

| ニッセイ外国債券インデックスファンド | 先進国債券 | 0.154% | 4.44% | 6.15% | 0.74 | 日本を除く主要国の国債に投資することにより、FTSE世界国債インデックス(円換算ベース)に連動する投資成果をめざして運用する。 |

| iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし) | 金 | 0.5085% | 17.63% | 12.27% | 1.39 |

金現物市場を代表する指標に連動する運用成果を目指します。 |

※リターン、リスク、シャープレシオは、2024年10月末時点の5年間の実績を表示しています。(日本経済新聞「投資信託サーチ」にて検索)

一方、「サテライト(惑星)」にあたる投資商品は、短期的に値動きの大きい個別株式、あるいはナスダック100や新興国株式に連動するインデックスファンドがあげられます。

これをポートフォリオの10~30%に配分すればよいのですね。

個別株式にあまり詳しくない方は、ナスダック100や新興国株式に連動するインデックスファンドを選べばよいでしょう。

おすすめのインデックスファンドは、以下の通りです。

| ファンド | 投資対象 | 信託報酬 | リターン | リスク | シャープレシオ | 特徴 |

| ニッセイ N A S D A Q 1 0 0 インデックスファンド | 米国株式 | 0.2035% | 30.55% | 20.98% | 1.49 | NASDAQ100指数(配当込み、円換算ベース)に連動する投資成果をめざす。 |

| eMAXIS Slim 新 興 国 株 式 インデックス | 新興国株式 | 0.1518% | 21.33% | 18.28% | 1.20 | MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)と連動する投資成果をめざす。 |

※リターン、リスク、シャープレシオは、2024年10月末時点の直近1年間の実績を表示しています。(日本経済新聞「投資信託サーチ」にて検索)

何度も言いますが、コア・サテライト戦略は1~2年の短期投資でかつタイミング投資になります。

売買のタイミングが分からない方は、できるかぎり「コア(中核)」資産のみをコツコツとドルコスト平均法で積み上げていくことに徹しましょう。

新NISAを活用したシミュレーション

この章では、新NISAを活用したシミュレーションについて話していきたいと思います。

ここでは、年率平均リターンを4%、5%、6%とした積立投資のシミュレーションを紹介します。

シミュレーション結果は、以下の表のとおりです。

| 年率 | 積立金額(毎月) | 投資期間 | |||||

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | ||

| 4% | 1万円 | 66万円 | 147万円 | 246万円 | 367万円 | 514万円 | 694万円 |

| 2万円 | 133万円 | 294万円 | 492万円 | 734万円 | 1,028万円 | 1,388万円 | |

| 3万円 | 199万円 | 442万円 | 738万円 | 1,100万円 | 1,542万円 | 2,082万円 | |

| 4万円 | 265万円 | 589万円 | 984万円 | 1,467万円 | 2,057万円 | 2,776万円 | |

| 5万円 | 331万円 | 736万円 | 1,230万円 | 1,834万円 | 2,571万円 | 3,470万円 | |

| 5% | 1万円 | 68万円 | 155万円 | 267万円 | 411万円 | 596万円 | 832万円 |

| 2万円 | 136万円 | 311万円 | 535万円 | 822万円 | 1,191万円 | 1,665万円 | |

| 3万円 | 204万円 | 466万円 | 802万円 | 1,233万円 | 1,787万円 | 2,497万円 | |

| 4万円 | 272万円 | 621万円 | 1,069万円 | 1,644万円 | 2,382万円 | 3,329万円 | |

| 5万円 | 340万円 | 776万円 | 1,336万円 | 2,055万円 | 2,978万円 | 4,161万円 | |

| 6% | 1万円 | 70万円 | 164万円 | 291万円 | 462万円 | 693万円 | 1,005万円 |

| 2万円 | 140万円 | 328万円 | 582万円 | 924万円 | 1,386万円 | 2,009万円 | |

| 3万円 | 209万円 | 492万円 | 872万円 | 1,386万円 | 2,079万円 | 3,014万円 | |

| 4万円 | 279万円 | 656万円 | 1,163万円 | 1,848万円 | 2,772万円 | 4,018万円 | |

| 5万円 | 349万円 | 819万円 | 1,454万円 | 2,310万円 | 3,465万円 | 5,023万円 | |

例えば、15年後に「子供の大学で必要な費用」を500万円つくりたい場合を考えてみると、必要とされる『年率平均リターン、毎月の積立金額』はそれぞれ次のようになります。

また、30年後に「老後資金」を2,000万円つくりたい場合を考えてみると、必要とされる『年率平均リターン、毎月の積立金額』はそれぞれ次のようになります。

年率平均リターンを4%、5%、6%にするための投資信託の一例は、以下のようになります。

上記の投資信託の詳細は、本記事内「バランスファンド」で紹介していますのでそちらをご覧ください。

バランスファンドではなく、自分でポートフォリオを組みたい方は、自身のリスク許容度に応じて、資産を配分すればよいでしょう。

リスク許容度とおすすめの資産配分は、マネックス証券「投信ポートフォリオ診断」を利用すると簡単に分かります。

私自身、「投信ポートフォリオ診断」を利用してみたところ、おすすめの資産配分は「株式:60%、その他の資産:40%」となりました。

この配分をもとにポートフォリオの一例を考えてみましょう。

この組み合わせであれば、15年間・毎月積立金額を2万円に設定することで教育資金の500万円を貯めることができ、同様に30年間・毎月積立金額を2万円に設定することで老後資金の2,000万円を貯めることができそうですね。

ただし、年率平均リターンは将来下がる可能性があるため、そのときに毎月積立金額を上げるなり、ポートフォリオを変更するなり、何らかの対策を考えておく必要があります。

皆さんご自身で考えて、あらかじめ準備しておきましょう。

新NISAの始め方

ここでは、新NISAを始めるためのステップを順を追って説明していきます。

以下の6つのステップに従えば、初心者でも簡単に新NISAを始めることができるでしょう。

新NISA口座の開設申し込みを行う(総合証券口座と同時開設)

まず、金融機関のウェブサイトでNISA口座の開設を申し込みます。

金融機関は、申込手続きがネットで完結でき、投資商品の取り扱い銘柄数の多い「ネット証券(SBI証券や楽天証券など)」がおすすめです。

ネット証券で申し込む際、『ネット口座開設』か『郵送で口座開設』のどちらかを選択できますが、手続きがネットだけで完結する『ネット口座開設』を選びましょう。

そうすれば、楽天証券の場合、最短翌営業日以降でログインIDとパスワードを受け取ることができ、取引を開始できます。

本人確認書類を提出する

新NISA申込を『ネット口座開設』で行った場合は、自分自身の顔と本人確認書類(マイナンバーカード)をスマホのカメラで撮影して、本人確認処理を完了させます。

一方、『郵送で口座開設』で行った場合は、送られてきた書類に必要事項を記入して本人確認書類のコピーと一緒に郵送で提出して完了させます。

ログインID/パスワードを受け取る

NISA口座が仮開設されたら、ログインID/パスワードが発行され、あなたのもとに届きます。

NISA口座にログインして初期設定を完了させ、投資資金の入金すれば、投資信託や株式などの商品を購入することが可能となります。

投資商品を選ぶ

NISA口座の開設後、ログインして投資する商品を選びます。

新NISAには「つみたて投資枠」と「成長投資枠」があり、それぞれ投資可能な商品が異なりますので、ご自身で検索する必要があります。

SBI証券や楽天証券では、投資信託の検索画面(SBI証券 ホーム > 投信 > 銘柄検索・取扱一覧)の左側に「つみたて投資枠」と「成長投資枠」を絞り込めるボタンやチェックボックスがありますので、それをクリックすれば簡単に探すことができます。

ちなみに、「つみたて投資枠」は、長期積立に適した一定の要件を満たす投資信託が対象、「成長投資枠」は、個別株式やETF、REITが対象となります。

本記事内「コア・サテライト戦略を活用する」でもおすすめの投資商品を紹介していますので、よかったらご覧ください。

また、バランスファンドについては、本記事内「おすすめのバランスファンド」で紹介していますので、そちらをご覧ください。

積立投資を設定する

投資商品を選んだら、積立投資の設定をしましょう。

ここでは、SBI証券でNISA口座を開設した場合を仮定して話をしていきたいと思います。

つみたて投資枠では、毎日/毎月/毎週のいずれかを選択して一定額を積み立てることができます。

成長投資枠では、毎日/毎月/毎週のいずれかを選択して一定額を積み立てることができるほか、一括購入やスポット購入なども可能ですね。

投資間隔は毎日でも毎月でも、投資成果に影響をほとんど及ぼさないことが知られていますので、あなた自身の好きな間隔で設定しましょう。

私自身の場合、『できるかぎり投資しているという実感が欲しい』ため、毎日積立投資を選択しています。

さて、上図のように必要事項にチェックや入力をしたら、「次へ」ボタンを押しましょう。

「目論見書」の確認 →「取引パスワード」を入力 →「設定する」ボタンを押せば、設定完了です。

入金して投資を始める

積立投資の設定が完了したら、証券会社にお金を入金しましょう。

すぐに入金したい場合は、「SBI証券では即時入金かリアルタイム入金」、「楽天証券ではリアルタイム入金」を利用するとよいでしょう。

どちらも「24時間いつでも利用可能、振込手数料は無料」となります。

毎月自動的に入金したい場合は、「SBI証券では銀行引落サービス」が手数料無料で利用できます。

銀行引落サービスは、取引に必要な資金を、手数料無料で指定の金融機関口座から毎月自動的に引落入金するサービスです。

毎月14日または27日のどちらかから引落日を選択できます。

上記方法のほか、「クレカ積立」サービスも便利です。

クレカ積立とは、クレジットカードを利用して定期的に積立投資を行うことです。

クレカ積立で設定できる金額は、月に100円~10万円(1年間の上限金額120万円)となっており、カード利用金額などに応じてポイントが付与されます。

証券会社へ入金が確認出来たら、すべての手続きは完了です。

お疲れ様でした。

入金方法に関しては、各証券会社ごとに様々な方法が用意されていますので、ご自身に合った方法を選びましょう。

将来のライフイベントに合わせた資産形成を!

ライフイベントとは、「人生における大きな変化や転機となり、経済的、心理的、社会的な影響をもたらす」イベントのことを言います。

例えば、「結婚」、「出産・子育て」、「住宅購入」、「子供の教育費」、「老後のセカンドライフ」などがあげられます。

ライフイベントは、どのイベントも個人や家族の生活設計に大きな影響を与えます。

特に経済的な側面では、事前の準備が十分でないと、将来の大きな支出や予期せぬ経済的負担などに備えることができません。

また、ライフイベントごとに起こる経済的なリスクに備えていなければ、無駄に借金や貯金の取り崩しをするはめになり、人生設計が大きく崩れてしまうことになりかねません。

できるかぎり、そんな人生にはしたくありませんよね?

では、どうすれば様々なリスクに備えられるのでしょうか?

答えは、「将来のライフイベントにかかる費用の目安」を知り、「そのための資金をどう形成するか」を決めることです。

この章では、まず「将来のライフイベントにかかる費用の目安」について紹介し、続いて「ライフイベントごとに必要な資金の形成方法」について解説していきます。

それでは、話を進めていきましょう。

将来のライフイベントにかかる費用の目安は?

まずは、代表的なライフイベントにかかる費用の目安を見てみましょう。

それぞれ詳しく説明していきます。

①結婚・新生活準備にかかる費用

結婚・新生活準備にかかる費用は、「250~300万円」と言われています。

ただし、結婚式や新婚旅行などをしない場合、ここまでの金額はかかりません。

新生活準備にかかる費用だけでよいため、実際にかかる費用は『50~100万円』です。

とはいえ、結構大きな金額ですから、日ごろからコツコツ準備しておいたほうがよいでしょう。

新生活準備は、新居への入居にかかる費用、引越費用や家具・家電の購入費用など、思っている以上にお金がかかります。

福岡県在住の私自身の場合、結婚後の新生活準備に100万円ほどかかった記憶があります。

今から結婚と新居への引越しを考えている方は、できるかぎり100万円程度は貯めておきましょう。

②マイホームにかかる費用

マイホーム購入にかかる費用は、物件価格によって異なります。

SUUMOやアットホームなどの不動産情報サイトで物件価格を調べると、だいたいの相場価格が把握できるため、家を購入したいと思ったらすぐに確認してみましょう。

ちなみに、頭金や諸経費のために、物件価格の1割〜2割程度を用意することが多いようですので、それを目安にマイホーム資金を準備できればベストですね。

③出産・育児にかかる費用

妊娠が発覚してから子供が1歳になるまでの期間、出産・育児にかかる費用は「100~150万円」程度を見積もっていた方がよいでしょう。

ただし、日本では健康保険や国からの補助金が手厚いため、実際に支払う金額はここまで高くなりません。

結論から先に言うと、出産や育児のために実際にかかる費用は『約81万円』です。

理由を今から説明します。

まず出産費用は、1児につき50~60万円ほどかかると言われています。

入院・分娩費用などの『出産にかかる費用』は全国平均で1人当たり約46万円(参考:生命保険文化センター「出産にかかる費用はどれくらい?」)、『妊婦検診などの自己負担額』は2.5~7万円とされています。

さらに、帝王切開による出産を行った場合や切迫早産の場合、高額療養費制度の対象となりますが、追加で+10万円程度の出費が想定されます。

ただ、ご加入の健康保険から「出産育児一時金」が1児につき50万円(産科医療補償制度の対象となる出産)支給されますので、実際に支払う金額は0~10万円ほどにおさまるでしょう。

出産費用に関しては、『10万円』ほど準備しておけば良さそうですね。

一方、育児にかかる費用(育児用品、医療費、食費などにかかる費用)は、妊娠が発覚してから子供が1歳になるまでにおよそ93万円ほどかかるとされています。(参考:内閣府「平成21年度(2009年)インターネットによる子育て費用に関する調査【第二章】調査結果の概要)

おむつやミルク、ベビーカー、ベビーベッドなどの育児用品だけであれば、年間30万~50万円ほどで済みますが、医療費や旅行・レジャー、子供のための預貯金・保険などを加えると、意外と高額になるのですね。

「子どものための預貯金・保険」は育児とは直接関係ありませんので、その分を除くと実際に育児にかかる費用は『約71万円』となります。

結論、出産・育児のためにかかる費用は、「出産費用」+「育児にかかる費用(生後1年分)」で『81万円』となるわけですね。

加えて言うと、おそらく子供が1歳になるまでの期間、多くの女性が育児休暇を取るか、退職するかで収入が減るでしょうから、不足する資金を事前に準備しておく必要があります。

児童手当が毎月15,000円(年間18万円)もらえますので、【 90万円 - 18万円 = 72万円 】が準備しておくべき育児費用となります。

出産・育児が始まるまでにおよそ70万円程度を準備できていれば、職場復帰するまでの1年間は比較的安心して過ごせるでしょう。

④子どもの教育にかかる費用

これが最も大きなイベントの一つです。

進路によって大きく異なりますが、子供の教育費の目安は以下の通りです。

幼稚園~高校までの教育費は給与などの労働収入から捻出し、大学でかかる教育費は長期的に資産形成するのが現実的な戦略となります。

教育資金が不足する場合、奨学金などの活用を検討しましょう。

奨学金には、「日本学生支援機構(JASSO)」や地方自治体のもの、大学独自のもの、民間企業、公益法人のものなどがあります。

さらに、返済不要の「給付型」と、返済が必要な「貸与型」があり、貸与型には、無利子の第一種と有利子の第二種があります。

「奨学金=借金」というネガティブなイメージを持つ人もいますが、計画的に利用すれば、教育費の負担を大きく軽減する強力なツールとなるでしょう。

特に、無利子の第一種奨学金は、利用できるのであれば積極的に検討すべきです。

奨学金の情報は、できるだけ早く、最優先で調べておきましょう。

⑤老後資金

老後資金は、人生の終盤に必要となる生活費や介護費のためにつくります。

一般的に「ゆとりある老後生活を送るには、夫婦で毎月35万円程度が必要」と言われることもありますが、これはあくまで目安です。

皆さん自身に合った老後の生活費をさだめて、それに見合った老後資金を準備するとよいでしょう。

公的年金だけでは不足する生活費を、退職金や自分自身で準備した老後資金で賄うわけです。

例えば、夫婦で毎月30万円程度の生活費が30年間必要な場合、年金収入を毎月20万円もらえると仮定すると、不足分は「毎月10万円」となります。

これを老後資金で賄うには、金融資産2000万円を年率4.5%のリターンで資産運用しながら30年間、毎月10万円ずつ取り崩していけばよいですね。

金融資産2,000万円つくるなんて簡単には無理でしょ?…などと思われる方もいるかもしれませんが、若いうちから時間をかけてコツコツ積立投資をすれば、意外と簡単に資産形成を成功させることが可能です。

そのあたりの話は、以下の記事で詳しく説明していますので、よかったらご覧ください。

以下の記事は、「iDeCoで老後資金2,000万円をつくる方法」を紹介していますが、新NISAでも可能な方法です。

-

-

【iDeCo】30代が老後資金2,000万円をつくる方法をご紹介!

みなさんは「老後2,000万円問題」をご存知でしょうか? 「老後2,000万円問題」とは、金融庁・金融審議会による市場ワーキング・グループ報告書で発表された試算を発端に物議を醸した問題のことです。 報 ...

続きを見る

ライフイベントごとに必要な資金の準備方法

続いて、これらのライフイベントごとに必要な資金の準備方法について説明していきます。

新NISAは、これらの資金を準備するうえで最強のツールとなり得ますので、最優先で活用していきましょう。

①長期的な目標【老後資金、15年~20年後の大学資金】

まず、老後資金や15年~20年後の教育資金などの長期的な目標について考えましょう。

新NISAは、非課税期間無期限、年間投資枠360万円、生涯投資枠1,800万円という神制度ですので、まさに15年~30年超の長期的な資産形成に最適と言えるでしょう。

特に老後資金は、退職するまでの期間が長く、複利効果を最大限に活かすことができるため、新NISAの最優先の活用目的となることが多いです。

老後資金や教育資金をつくるには、「つみたて投資枠」と「成長投資枠」の両方を活用して、インデックスファンドなどでコツコツ積み立てるのが王道でしょう。

具体的な資産形成方法は、以下の2つの記事が参考になると思いますので、ぜひご覧ください。

-

-

【つみたてNISA】子どもの教育費「大学4年間分」を効率よく貯める方法をご紹介!

「子供ができたけど教育費が不安…」 「教育費の貯め方がわからない…」 「効率的な貯め方はないんだろうか?…」 本記事では、 そんな悩みを持つ親御さんに向けて、子どもにかかる教育費や効率よく貯める方法な ...

続きを見る

-

-

【iDeCo】30代が老後資金2,000万円をつくる方法をご紹介!

みなさんは「老後2,000万円問題」をご存知でしょうか? 「老後2,000万円問題」とは、金融庁・金融審議会による市場ワーキング・グループ報告書で発表された試算を発端に物議を醸した問題のことです。 報 ...

続きを見る

②中期的な目標【10年〜15年後の大学資金、10年後の住宅購入頭金】

これらの目標にも新NISAは非常に有効です。

大学資金であれば、子供が生まれたらすぐに新NISAでの積立を開始し、大学入学までに必要な金額を目標に運用します。

10年程度の期間があれば、一時的な価格変動リスク(リーマンショックやコロナショックなどの市場暴落など)を乗り越えられる可能性が高まるでしょう。

これも「つみたて投資枠」や「成長投資枠」を組み合わせて、インデックスファンドなどでコツコツ、目標額達成を目指すのがベストです。

ただし、使う時期がある程度決まっている資金なので、リスクを取りすぎないよう、目標時期が近づいたら徐々にリスクの低い資産に切り替える(リアロケーション)などの検討も必要になる場合があります。

③短期的な目標【数年以内の結婚資金、車の購入資金など】

新NISAは、このような比較的短期で使う予定のある資金の運用にはあまり向いていません。

投資には価格変動リスクがあるため、必要な時期までに元本割れしてしまう可能性があるからです。

短期資金は、リスクの低い預貯金で準備するのが基本です。

新NISAを始める際の不安点と解決策

「始めてみたいけど、やっぱり不安…」そう感じている方もいるかもしれません。

ここでは、新NISAを始める際によくある不安点と、それに対する解決策を提案します。

損するのが怖い、元本割れが不安

解決策 ①:投資は余剰資金で行う

近い将来(数年以内)に使う予定のないお金、つまり生活防衛資金などを確保した上で、本当に「余っている」お金で投資を始めましょう。

これにより、一時的に評価額が下がっても、慌てて売却する必要がなくなり、長期保有が可能になります。

解決策 ②:分散投資と長期投資を徹底する

投資で損をするのが怖い、元本割れが不安な気持ちは、投資先を世界中に「分散」し、時間をかけてじっくり育てる「長期投資」で和らげることができます。

短期的な値動きに焦らず、どっしり構えることがリスクを減らすコツです。

解決策 ③:ドルコスト平均法で時間分散する

損をするのが怖いという不安は「ドルコスト平均法」で解決できます。

毎月決まった額をコツコツ投資する方法で、価格が高い時は少なく、安い時は多く買えます。

買うタイミングに悩む必要がなく、精神的な負担も軽くなる賢いやり方です。

解決策 ④:少額から始めて慣れる

最初から大きな金額を投資する必要はありません。

まずは月100円や1,000円といった少額から積立投資を始めてみて、投資の仕組みや価格変動に慣れていきましょう。

どの商品を選べば良いか分からない

解決策 ①:まずは「つみたて投資枠」から始める

新NISAの「つみたて投資枠」の対象商品は、金融庁が長期・積立・分散投資に適していると判断したものです。

この中から選べば、大きく失敗するリスクは低いでしょう。

解決策 ②:低コストのインデックスファンドを選ぶ

特に初心者には、特定の指数(全世界株式、S&P500など)に連動することを目指す、信託報酬が低いインデックスファンドがおすすめです。

これ一本で十分に分散効果を得られます。

証券会社のウェブサイトで「信託報酬0.55%以下」「つみたて投資枠対象」などといった条件で絞り込んで探してみましょう。

解決策 ③:無理に「成長投資枠」を使わない

最初は「つみたて投資枠」だけで十分です。

投資に慣れて知識がついてきてから、「成長投資枠」でインデックスファンドを追加投資したり、他の商品(債券型や金のインデックスファンド、ETF、個別株など)を検討しても、まったく遅くはありません。

手続きが難しそう、何をすれば良いか分からない

解決策 ①:ネット証券の利用を検討する

大手のネット証券は、口座開設手続きがオンラインで完結し、スマホやPCからの操作も分かりやすいように設計されています。

操作方法に関するヘルプページやQ&Aも充実しているため、初心者でも安心です。

解決策 ②:ステップ・バイ・ステップで進める

前述の「新NISAの始め方」のステップを参考に、一つずつクリアしていきましょう。

焦る必要はありません。

解決策 ③:証券会社のサポートを利用する

多くの証券会社では、電話やチャットでのカスタマーサポートを提供しています。

分からないことがあれば、迷わず問い合わせてみましょう。

また、セミナー動画や初心者向けの解説コンテンツをYOUTUBEなどで用意している証券会社も多いです。

YOUTUBEの過去動画をいくつか見るのもよいでしょう。

税金や制度の理解が難しい

解決策 ①:全てを完璧に理解する必要はない

NISA制度の細かいルールや税制を全て網羅的に理解しようとすると大変です。

まずは、「投資で得た利益が非課税になる」「年間投資枠と生涯投資枠がある」「長期・積立・分散投資が基本」といった大枠を掴みましょう。

解決策 ②:信頼できる情報を参考にする

金融庁や証券会社の公式ウェブサイト、YOUTUBE、ブログなどの信頼できる金融情報サイトなどを参考にしましょう。

ただし、SNSなどの個人的な発信には注意が必要です。

解決策 ③:専門家(ファイナンシャルプランナーなど)に相談する

資産全体の計画や税金について不安がある場合は、専門家に相談することも検討しましょう。

ただし、相談料がかかる場合や、特定の商品を強く勧めてくる場合は注意が必要です。

不安は誰にでもあります。

しかし、完璧な知識や最適なタイミングを待つよりも、まずは一歩踏み出し、学びながら進んでいくことが大切です。

特に新NISAは、少額から始められ、失敗しにくい設計になっていますので、投資を始める「練習」として、できるだけ早く挑戦してみましょう。

筆者の投資成績

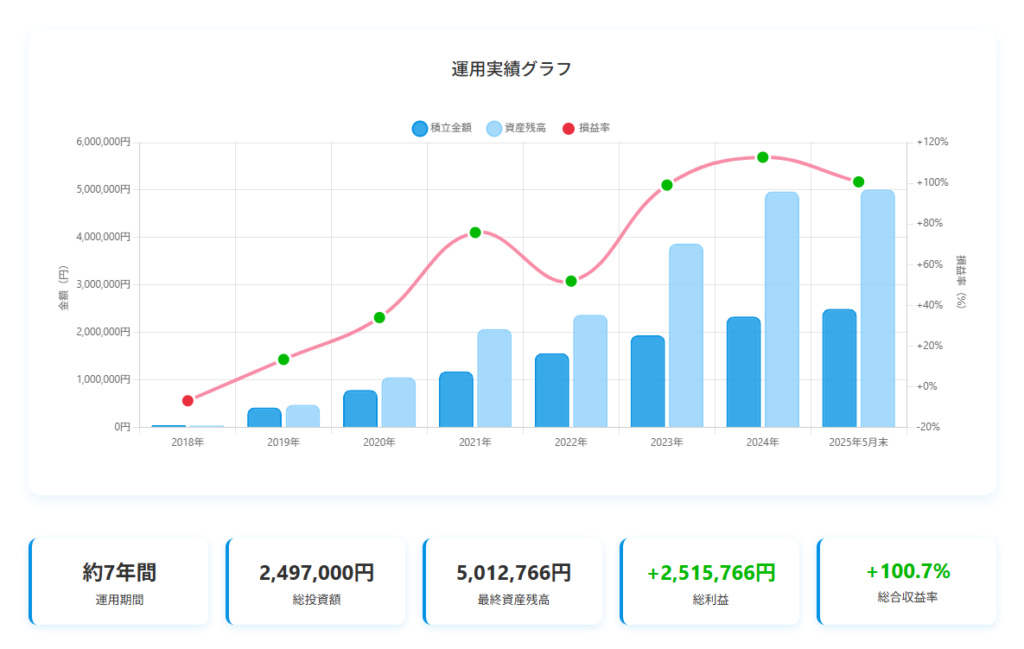

私自身も、旧制度のつみたてNISAの時代から積立投資を活用し、新NISAになってからも非課税投資枠を使って資産形成を続けています。

2024年12月末までは、「米国株式 (S&P500)」に連動する低コストのインデックスファンドのみに積立投資をしていました。

2025年1月からは、投資商品を「eMAXIS Slim 米国株式 (S&P500)」、「SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)」、「現金」として、『米国株式 45%:金 30%:現金 25%』の割合でポートフォリオを組んでいます。

以下の表は、私が実際に運用を行っている『子どもの大学資金用NISA口座』の資産推移です。

| 積立金額(累計) | 資産残高 | 損益金額 | 損益率(%) | |

| 2018年 | 46,500円 | 43,280円 | -3,220円 | -6.9% |

| 2019年 | 420,200円 | 476,719円 | +56,519円 | +13.4% |

| 2020年 | 789,000円 | 1,057,845円 | +268,845円 | +34.0% |

| 2021年 | 1,179,400円 | 2,074,026円 | +894,626円 | +75.8% |

| 2022年 | 1,562,600円 | 2,373,881円 | +811,281円 | +51.9% |

| 2023年 | 1,943,400円 | 3,869,501円 | +1,926,101円 | +99.1% |

| 2024年 | 2,335,400円 | 4,971,938円 | +2,636,538円 | +112.8% |

| 2025年5月末 | 2,497,000円 | 5,012,766円 | +2,515,766円 | +100.7% |

これまでの私の投資成績は、コロナショックの少し前に積立投資を始められたこともあり、とても満足のいくパフォーマンスを維持することができています。

また、含み益が出ている状態で、過去の市場の成長の恩恵を受けられているとも感じています。

もちろん、これは私個人の過去の経験であり、将来の成績を保証するものでは決してありません。

市場は常に変動し、過去のデータが将来も繰り返されるとは限らないですよね?

実際に、投資を始めてから1年間は評価額がマイナスの状態が続いていましたし、2020年のコロナショックによる株価暴落、2022年の米国利上げ+QT(量的引き締め)による株価下落なども経験しました。

しかし、長期・積立・分散投資を愚直に続けることで、今でも淡々と投資を続けることができています。

これは、まず少額から始めて、実際に運用を続ける中で、市場の動きや積立投資の効果を体感し、徐々に不安が和らいでいったことが要因です。

今では、税金のかからないNISAという制度のメリットを、運用益が積み上がるほど実感しています。

また、新NISAは投資初心者にとって、安心して長期的な資産形成に取り組める非常に優れた制度だと強く感じています。

完璧を目指すのではなく、まずは「始めてみる」ことが、将来への大きな一歩になるはずです。

まとめ

この記事では、2024年から始まった新NISAについて、その概要からメリット、デメリット、そして具体的な活用戦略や始め方まで、多角的に解説してきました。

新NISAの特徴を以下にまとめます。

新NISAは、旧NISAから劇的に改善された、非常に強力な資産形成制度です。

もちろん、投資である以上、価格変動リスクや、損益通算・損失繰越控除ができないといったデメリットも存在します。

また、制度の自由度が増した分、何をどう選ぶか迷う可能性もあります。

しかし、これらのデメリットや不安は、

といった対策を取ることで、十分に乗り越えることができるでしょう。

新NISAは、あなたが将来のライフイベントに備え、安心して老後を迎えるための強力なツールとなり得ます。

特に非課税期間が無期限になったことで、「時間の力(複利)」を最大限に活かせるようになりました。

だからこそ、「すぐに始める」ことが非常に重要です。

迷っているなら、まずは情報収集を進め、信頼できる証券会社で少額からでも口座開設の手続きを始めてみることを強くお勧めします。

将来のあなたのために、今日から「未来への投資」を始めてみませんか?